También podría gustarte

- Tarea de ReexpresionDocumento7 páginasTarea de ReexpresionDarlen Nallely ArroyoAún no hay calificaciones

- Fundamentos de contabilidad (Versión alumno): (Versión alumno)De EverandFundamentos de contabilidad (Versión alumno): (Versión alumno)Calificación: 2 de 5 estrellas2/5 (1)

- Reporte 6 - LisetRuViDocumento6 páginasReporte 6 - LisetRuVirulisvigiAún no hay calificaciones

- Analisis e Interpretacion FinancieraDocumento68 páginasAnalisis e Interpretacion FinancieraAngel Vargas D CastilloAún no hay calificaciones

- Ensayo Marco Conceptual de La Información FinancieraDocumento4 páginasEnsayo Marco Conceptual de La Información FinancieraNICOLE MARIE FERRERAS SUEROAún no hay calificaciones

- UNAM-SUAYED Análisis financieros introducciónDocumento6 páginasUNAM-SUAYED Análisis financieros introducciónHanna FernándezAún no hay calificaciones

- Resumen Marco Conceptual IfrsDocumento25 páginasResumen Marco Conceptual IfrsMatías MartínezAún no hay calificaciones

- Tema 1 Objetivo y Naturaleza de La Informació FinancieraDocumento14 páginasTema 1 Objetivo y Naturaleza de La Informació FinancieraDiego Armando Espinosa LastraAún no hay calificaciones

- Contabilidad S.T7.Carlos Rosario.Documento8 páginasContabilidad S.T7.Carlos Rosario.alfa bravoAún no hay calificaciones

- Guía ContabilizadoraDocumento19 páginasGuía ContabilizadoraKarla LopezAún no hay calificaciones

- Marco Conceptual Niif para Pymes 2018Documento15 páginasMarco Conceptual Niif para Pymes 2018sergio augusto jaimes niño100% (1)

- Resumen NIIF y NICDocumento35 páginasResumen NIIF y NICFREDY JESUS LOPEZ JACINTOAún no hay calificaciones

- Resumen del marco conceptual de las Normas Internacionales de Información Financiera Sandra Ortiz Tarea 1Documento6 páginasResumen del marco conceptual de las Normas Internacionales de Información Financiera Sandra Ortiz Tarea 1Sandra OrtizAún no hay calificaciones

- Estados FinancierosDocumento27 páginasEstados FinancierosWilson TurciosAún no hay calificaciones

- Informacion FinancieraDocumento6 páginasInformacion FinancieraGintokiSakataAún no hay calificaciones

- Conta Superior II Tema 1 Análisis de Los Estados FinancierosDocumento12 páginasConta Superior II Tema 1 Análisis de Los Estados FinancierosMARINA CAROLINA HERNANDEZ LOAYZAAún no hay calificaciones

- 1.2informacion FinancieraDocumento10 páginas1.2informacion FinancieraMary GarciaAún no hay calificaciones

- Objeto de Estudio 5Documento10 páginasObjeto de Estudio 5NATIVIDAD GAMBOA ALVAREZAún no hay calificaciones

- Administracion Financiera Taller 1Documento3 páginasAdministracion Financiera Taller 1Alejandro GuzmanAún no hay calificaciones

- Avila - Mayerli - TAI-1 LA INFORMACIÓN FINANCIERADocumento4 páginasAvila - Mayerli - TAI-1 LA INFORMACIÓN FINANCIERAAngeline AvilaAún no hay calificaciones

- Resumen Marco ConceptualDocumento6 páginasResumen Marco Conceptualc96p2ghy95Aún no hay calificaciones

- Marco Conceptual para La Información FinancieraDocumento18 páginasMarco Conceptual para La Información FinancieraMarcelo SayagoAún no hay calificaciones

- Marco Conceptual para La Información FinancieraDocumento10 páginasMarco Conceptual para La Información Financieraemerson vasquez aguilarAún no hay calificaciones

- Caracteristicas Informacion FinancieraDocumento43 páginasCaracteristicas Informacion FinancieraHilda MuñozAún no hay calificaciones

- Marco Normativo ContableDocumento6 páginasMarco Normativo ContableKârên MôlânôAún no hay calificaciones

- Unidad Vcontabilidad Orientada A Los NegociosDocumento21 páginasUnidad Vcontabilidad Orientada A Los NegociosJACQUELIN ANDREA RANGEL GRACIAAún no hay calificaciones

- Marco Conceptual Ee - FF PDFDocumento12 páginasMarco Conceptual Ee - FF PDFPatricia Cuarite NaverosAún no hay calificaciones

- Características Cualitativas de Información Financiera ÚtilDocumento3 páginasCaracterísticas Cualitativas de Información Financiera ÚtilPilar CuervoAún no hay calificaciones

- ANALISIS ESTADOS FINANCIEROS - Act 5 ContabilidadDocumento7 páginasANALISIS ESTADOS FINANCIEROS - Act 5 ContabilidadCarolina DianaAún no hay calificaciones

- Características y tipos de estados financierosDocumento5 páginasCaracterísticas y tipos de estados financierosCarlos Humberto Gonzalez GuillenAún no hay calificaciones

- Resumen Del Texto 2Documento7 páginasResumen Del Texto 2Maria Rene Arancibia SorayreAún no hay calificaciones

- Cuestionario Finanzas 1 Marco Conceptual Del Analisis FinancieroDocumento11 páginasCuestionario Finanzas 1 Marco Conceptual Del Analisis FinancieroGeorge VillamilAún no hay calificaciones

- Módulo 2 Estados Financieros y Su ImportanciaDocumento23 páginasMódulo 2 Estados Financieros y Su ImportanciaVale ElvirAún no hay calificaciones

- Caracteristicas Cualitativas de La Informacion FinancieraDocumento5 páginasCaracteristicas Cualitativas de La Informacion FinancieraCarla RinconAún no hay calificaciones

- InformFinanciera 1a 01Documento24 páginasInformFinanciera 1a 01Rosario OrozcoAún no hay calificaciones

- Marco Conceptual de Las NiifDocumento37 páginasMarco Conceptual de Las NiifKatherin HuamanAún no hay calificaciones

- Teoria Preparacion de Estados FinancierosDocumento10 páginasTeoria Preparacion de Estados FinancierosFredy MauricioAún no hay calificaciones

- Contabilidad financiera: concepto, características y elementosDocumento8 páginasContabilidad financiera: concepto, características y elementosMautse Tung MywebsAún no hay calificaciones

- Taller Sergio GalvisDocumento7 páginasTaller Sergio GalvisYohana RodriguezAún no hay calificaciones

- Estados Financieros InvestigaciónDocumento22 páginasEstados Financieros InvestigaciónDIANA ESTRELLA GUILLERMINA TAPIA ANDIAAún no hay calificaciones

- ACT 1. Normas de Información FinancieraDocumento12 páginasACT 1. Normas de Información FinancierasantafepanycafeAún no hay calificaciones

- Concepto Actual de ContabilidadDocumento11 páginasConcepto Actual de ContabilidadAldoMc18Aún no hay calificaciones

- Normativa Contable Nacional e InternacionalDocumento4 páginasNormativa Contable Nacional e InternacionalEstephania JiménezAún no hay calificaciones

- ADMINISTRACION V - Clase 5 Cuestionario Juan BogadoDocumento4 páginasADMINISTRACION V - Clase 5 Cuestionario Juan BogadoJuan-ma BogadoAún no hay calificaciones

- S01.s1.Estados Finanieros.Documento33 páginasS01.s1.Estados Finanieros.Alison MendozaAún no hay calificaciones

- Tema 5 Basica I Nociones Basicas Sobre Estados FinancierosDocumento21 páginasTema 5 Basica I Nociones Basicas Sobre Estados FinancierosrailetsalazarAún no hay calificaciones

- Tema 2. Marco Conceptual de La Informacion Financiera PDFDocumento31 páginasTema 2. Marco Conceptual de La Informacion Financiera PDFArmando Giro100% (1)

- Control de Lectura 3Documento10 páginasControl de Lectura 3diana hernandezAún no hay calificaciones

- EnsayoDocumento2 páginasEnsayoJuan UrbinaAún no hay calificaciones

- Contabilidad MediaDocumento4 páginasContabilidad MediaDaina paulita TunoAún no hay calificaciones

- Cuestionario 1Documento14 páginasCuestionario 1Charly SeguraAún no hay calificaciones

- AnalsInterprEdosFin Unidad2 PDFDocumento57 páginasAnalsInterprEdosFin Unidad2 PDFMax CacedaAún no hay calificaciones

- Modulo - Unidad - 2 - Contabilidad y CostosDocumento14 páginasModulo - Unidad - 2 - Contabilidad y CostosANGY KARINA NARANJO POLOAún no hay calificaciones

- Actividad 2 Elementos EfDocumento8 páginasActividad 2 Elementos EfAna Patricia CORDOBA LOPEZAún no hay calificaciones

- Unidad 2 - Estructura e Integración de Los Estados Financieros BásicosDocumento12 páginasUnidad 2 - Estructura e Integración de Los Estados Financieros BásicosJosé LeyvaAún no hay calificaciones

- Unidad I - Análisis de Información FinancieraDocumento9 páginasUnidad I - Análisis de Información FinancieraAnaleidy Del Carmen Ulerio EspinalAún no hay calificaciones

- Contabilidad IIDocumento9 páginasContabilidad IILesly OsorioAún no hay calificaciones

- Analisis de Estados FinancierosDocumento15 páginasAnalisis de Estados FinancierosRUFINO ALEJANDRO BURGA SALINASAún no hay calificaciones

- La Gerencia Financiera y Su Entorno. (Cont..)Documento54 páginasLa Gerencia Financiera y Su Entorno. (Cont..)Robert BenjaminAún no hay calificaciones

- Fundamentos de MercadotecniaDocumento6 páginasFundamentos de MercadotecniaAndreina Parra PeñalverAún no hay calificaciones

- Finanzas. Punto de EquilibrioDocumento11 páginasFinanzas. Punto de EquilibrioAndreina Parra PeñalverAún no hay calificaciones

- Fundamentos de La Gestión FinancieraDocumento6 páginasFundamentos de La Gestión FinancieraAndreina Parra PeñalverAún no hay calificaciones

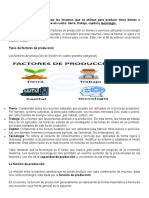

- Factores de ProducciónDocumento5 páginasFactores de ProducciónAndreina Parra PeñalverAún no hay calificaciones

- Pricing 4.0Documento32 páginasPricing 4.0Francisco Maya VillaAún no hay calificaciones

- Comercio exterior boliviano: desafíos y oportunidadesDocumento333 páginasComercio exterior boliviano: desafíos y oportunidadesSergio DorflerAún no hay calificaciones

- Texto Análisis Macroeconómico Tomo 2Documento257 páginasTexto Análisis Macroeconómico Tomo 2Karen ReateguiAún no hay calificaciones

- 1992v1 Es PDFDocumento304 páginas1992v1 Es PDFpipu789Aún no hay calificaciones

- Definición de InflaciónDocumento16 páginasDefinición de InflaciónLuis CabreraAún no hay calificaciones

- 15 GuatemalaDocumento12 páginas15 GuatemalajosecillonaveaAún no hay calificaciones

- Economía de ChileDocumento10 páginasEconomía de Chilestephanyalexandratol67% (3)

- Principios de Las Finanzas .Documento18 páginasPrincipios de Las Finanzas .Shirley TiconaAún no hay calificaciones

- Exposición de AdministraciónDocumento12 páginasExposición de AdministraciónLucy salazarAún no hay calificaciones

- Glosario MacroeconomicoDocumento4 páginasGlosario MacroeconomicoEdson HernandezAún no hay calificaciones

- Repaso Macro 2Documento3 páginasRepaso Macro 2Romina T. GalánAún no hay calificaciones

- Aprovechamiento de espacios con jardines verticalesDocumento144 páginasAprovechamiento de espacios con jardines verticalesCORPORATION MINRAAún no hay calificaciones

- Autoevaluación N°1 - NOTA 20Documento3 páginasAutoevaluación N°1 - NOTA 20Flor Andrea Yarahuaman Zevallos100% (1)

- Resello de MonedasDocumento2 páginasResello de MonedasLibia Ovaldo100% (1)

- Valoración de EmpresasDocumento102 páginasValoración de Empresascepc56Aún no hay calificaciones

- Diario 402 EnterowebDocumento39 páginasDiario 402 EnterowebjpdiaznlAún no hay calificaciones

- Numero Estadistico 2011-2012 - Bolsa de CerealesDocumento258 páginasNumero Estadistico 2011-2012 - Bolsa de CerealesAdri PeraltaAún no hay calificaciones

- 1.2 Objetivos de La Gestion FinancieraDocumento20 páginas1.2 Objetivos de La Gestion FinancieraJosselyn CristinaAún no hay calificaciones

- Macroeconomía Problemas ResueltosDocumento4 páginasMacroeconomía Problemas ResueltosAneth Michell BockAún no hay calificaciones

- 22 Nov 2013Documento244 páginas22 Nov 2013AndenesAún no hay calificaciones

- Examen Ordinario UDocumento10 páginasExamen Ordinario UMari SuarezAún no hay calificaciones

- Portafolios de InversiónDocumento6 páginasPortafolios de Inversióndiana martinAún no hay calificaciones

- Economia 2Documento20 páginasEconomia 2Juan Pastén VargasAún no hay calificaciones

- El Agro en Cifras - 2021Documento79 páginasEl Agro en Cifras - 2021Hernán ChampetAún no hay calificaciones

- G1 - Ejercicios LocalizaciónDocumento14 páginasG1 - Ejercicios LocalizaciónMilagros Tania Pumaricra ReyesAún no hay calificaciones

- Modelo WS-PS - OA-DA (Nota de Clase) - SalvatoreDocumento19 páginasModelo WS-PS - OA-DA (Nota de Clase) - SalvatoreLautaro Agustin MusianiAún no hay calificaciones

- Ejercicio 1Documento5 páginasEjercicio 1Alondra Martinez VegaAún no hay calificaciones

- Codigo TributarioDocumento10 páginasCodigo TributarioIndiaMartinezAún no hay calificaciones

- La Flexibilidad CambiariaDocumento2 páginasLa Flexibilidad CambiariaGabriel ReyesAún no hay calificaciones

- SESION 5.1 Clasificacion de Los Activos RealesDocumento10 páginasSESION 5.1 Clasificacion de Los Activos Realesbelisario garavitoescobarAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4 de 5 estrellas4/5 (3)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)