También podría gustarte

- Ley de Amparo, reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos 2016: Comentada y con jurísprudenciaDe EverandLey de Amparo, reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos 2016: Comentada y con jurísprudenciaAún no hay calificaciones

- El Proceso Por FaltasDocumento13 páginasEl Proceso Por FaltasErick Abel ROJAS BENAVIDESAún no hay calificaciones

- Fallo CNPE - OverniaDocumento2 páginasFallo CNPE - OverniaJuan Claudio AguirreAún no hay calificaciones

- Breve Resena Procedimiento JPLDocumento29 páginasBreve Resena Procedimiento JPLLuisTapiaVilchesAún no hay calificaciones

- QuerrelanteDocumento18 páginasQuerrelanteahsimAún no hay calificaciones

- 7 Accion Penal y Accion CivilDocumento20 páginas7 Accion Penal y Accion CivilNaoki TakashimaAún no hay calificaciones

- Objecion A La QuerellaDocumento24 páginasObjecion A La QuerellaRuddy Flores100% (4)

- Artículo 13Documento3 páginasArtículo 13Tonatiuh Carrera MartínezAún no hay calificaciones

- Screenshot 2023-10-16 at 12.14.52Documento30 páginasScreenshot 2023-10-16 at 12.14.52SAAVEDRA MEDINA CAMILO IGNACIOAún no hay calificaciones

- Ficha STP1738-2022Documento20 páginasFicha STP1738-2022Abrahan AndonAún no hay calificaciones

- Reforma Procesal Penal IDocumento34 páginasReforma Procesal Penal ICamila GallardoAún no hay calificaciones

- Obstáculos legales de la persecución penal y civilDocumento7 páginasObstáculos legales de la persecución penal y civilEduardo CariasAún no hay calificaciones

- A Acción PenalDocumento9 páginasA Acción PenalAristeo Valadez LopezAún no hay calificaciones

- Amparo en materia tributariaDocumento23 páginasAmparo en materia tributariaPatricia Aguirre100% (1)

- PARCIAL 1 Procesal Penal UBPDocumento6 páginasPARCIAL 1 Procesal Penal UBPDianela Soria100% (5)

- Repaso de Derecho Procesal Penal2Documento6 páginasRepaso de Derecho Procesal Penal2maskblu3Aún no hay calificaciones

- Cuestionario 6Documento9 páginasCuestionario 6maritzavasquezAún no hay calificaciones

- Demo Gest 3exDocumento7 páginasDemo Gest 3exAna Rodriguez PugaAún no hay calificaciones

- Trabajo Procesal PenaDocumento38 páginasTrabajo Procesal PenaGabriela Ramos LazoAún no hay calificaciones

- Power Point - Presentacio n1Documento30 páginasPower Point - Presentacio n1Nate JonesAún no hay calificaciones

- Accionar Policial y Modelo de Procedimiento Escogido Por El Legislador. Una Relación de Ida y VueltaDocumento22 páginasAccionar Policial y Modelo de Procedimiento Escogido Por El Legislador. Una Relación de Ida y Vueltagerometta123Aún no hay calificaciones

- La Accion PenalDocumento10 páginasLa Accion Penalsaia trabajoAún no hay calificaciones

- Laboratorio No 2 Clinica Procesal Penal IiDocumento5 páginasLaboratorio No 2 Clinica Procesal Penal IiALVARO JAFET SANDOVAL MORALES100% (1)

- Expositor+Dr +Salas+ArenasDocumento34 páginasExpositor+Dr +Salas+ArenasguapitoAún no hay calificaciones

- Fallo Arce CSJNDocumento4 páginasFallo Arce CSJNCamilo LeivaAún no hay calificaciones

- Breve Resena Procedimiento JPL - 1Documento30 páginasBreve Resena Procedimiento JPL - 1Fox RacingAún no hay calificaciones

- Apuntes de Derecho Procesal PenalDocumento14 páginasApuntes de Derecho Procesal PenalAdria CartaAún no hay calificaciones

- Objecion A La QuerellaDocumento19 páginasObjecion A La Querellamelina moralesAún no hay calificaciones

- Escrito Archivo Fiscalia DRA BASTIDASDocumento2 páginasEscrito Archivo Fiscalia DRA BASTIDASPablo Monto OrtizAún no hay calificaciones

- Cuestionario de Clinica PenalDocumento14 páginasCuestionario de Clinica PenalAndru RoblesAún no hay calificaciones

- Grosskotf, Sergio M - CNPE - Voto HendlerDocumento4 páginasGrosskotf, Sergio M - CNPE - Voto HendlerPala LeoAún no hay calificaciones

- El Ejercicio de La Accion Penal A La Luz Del Art 72 Del C PDocumento6 páginasEl Ejercicio de La Accion Penal A La Luz Del Art 72 Del C PGonzalo CarrilloAún no hay calificaciones

- FABIOLA (Memorial Marcelo Rodriguez)Documento13 páginasFABIOLA (Memorial Marcelo Rodriguez)Teddy PerezAún no hay calificaciones

- Clinica PenalDocumento7 páginasClinica PenalGustavo CastañedaAún no hay calificaciones

- Derecho Procesal Penal IIDocumento6 páginasDerecho Procesal Penal IIBiu JimenezAún no hay calificaciones

- Ficha STP19087-2017Documento7 páginasFicha STP19087-2017Shar AnAún no hay calificaciones

- Tribunal Constitucional: República de ChileDocumento37 páginasTribunal Constitucional: República de ChileMARIA SALINASAún no hay calificaciones

- Unidad 8 DERECHO PROCESAL DEL TRABAJODocumento40 páginasUnidad 8 DERECHO PROCESAL DEL TRABAJOflorenciaAún no hay calificaciones

- Principio oportunidad audienciaDocumento7 páginasPrincipio oportunidad audienciaomar edinson leyva nicolasAún no hay calificaciones

- BCN - Minuta - Ratificación Denuncia VIF - RevDocumento3 páginasBCN - Minuta - Ratificación Denuncia VIF - RevJuan Pablo Caneo ChavarriaAún no hay calificaciones

- PRIMER PARCIAL Derecho Procesal PenalDocumento5 páginasPRIMER PARCIAL Derecho Procesal PenalEmiliano BogoslafscaAún no hay calificaciones

- Principio de Voluntariedad de Las Partes en La Mediación Penal SANCHO EIRASDocumento15 páginasPrincipio de Voluntariedad de Las Partes en La Mediación Penal SANCHO EIRASGuido GSEAún no hay calificaciones

- Derecho Tributario ProcesalDocumento122 páginasDerecho Tributario ProcesalRodrigo SamaniegoAún no hay calificaciones

- Proce Penal GradoDocumento84 páginasProce Penal GradoMadian Cortés CastexAún no hay calificaciones

- Etapa Preparatoria en AmbieDocumento28 páginasEtapa Preparatoria en AmbieYOARI DEL ROCIO MEJIA GARCIAAún no hay calificaciones

- Modulo III. El Proceso en SiDocumento12 páginasModulo III. El Proceso en SiAilin RizzoAún no hay calificaciones

- Regimen de Accion y Formas de Inicio Del Proceso Penal.Documento17 páginasRegimen de Accion y Formas de Inicio Del Proceso Penal.Ailin RizzoAún no hay calificaciones

- Proce Penal 5Documento23 páginasProce Penal 5javieraAún no hay calificaciones

- Laboratorio No. 04 Clinica Procesal Penal IDocumento10 páginasLaboratorio No. 04 Clinica Procesal Penal IGRECIA CARLOTA ROMERO MELGARAún no hay calificaciones

- Derecho Penal Tributario. Naturaleza y Estructura. Elementos Del Ilicito. ExtincionDocumento8 páginasDerecho Penal Tributario. Naturaleza y Estructura. Elementos Del Ilicito. ExtincionSergio BarriosAún no hay calificaciones

- Arce ResumenDocumento2 páginasArce ResumenNative Elle67% (3)

- Derecho Procesal Penal: Acusación y JurisdicciónDocumento4 páginasDerecho Procesal Penal: Acusación y JurisdicciónSofia Fernandez MonteverdeAún no hay calificaciones

- El Actor Civil en El Delito de LavadoDocumento11 páginasEl Actor Civil en El Delito de LavadoKatherine CalderónAún no hay calificaciones

- Solicitud de no formalizar investigación preparatoriaDocumento12 páginasSolicitud de no formalizar investigación preparatoriaomar gutierrezAún no hay calificaciones

- 200903118 Mp-betodio Vedia y OtraDocumento3 páginas200903118 Mp-betodio Vedia y Otracristian.mae44Aún no hay calificaciones

- Tema 2 Parte Procesal La Imputacion Necesaria DR ChinchayDocumento30 páginasTema 2 Parte Procesal La Imputacion Necesaria DR ChinchayJofrank QLAún no hay calificaciones

- Nueva Recusación Contra Fiscal Martínez Por Caso OdebrechtDocumento35 páginasNueva Recusación Contra Fiscal Martínez Por Caso OdebrechtJames Jameson100% (1)

- 736-2018 Archivo Hurto Agravado LQRR Pasitos Del SaberDocumento6 páginas736-2018 Archivo Hurto Agravado LQRR Pasitos Del SaberLuz :VAún no hay calificaciones

- Practico 3Documento6 páginasPractico 3Nayely Chipana HerbasAún no hay calificaciones

- Código Procesal Penal de la Nación COMENTADO ARG 2Documento173 páginasCódigo Procesal Penal de la Nación COMENTADO ARG 2skyttenttdrk gAún no hay calificaciones

- Responsabilidad Penal de Las Empresas, Los Empresarios, Los Funcionarios Públicos y Los Profesionales en El Derecho Penal Tributario ArgentinoDocumento1 páginaResponsabilidad Penal de Las Empresas, Los Empresarios, Los Funcionarios Públicos y Los Profesionales en El Derecho Penal Tributario Argentinomajo.yuganAún no hay calificaciones

- La Responsabilidad de Los Profesionales en RPTDocumento18 páginasLa Responsabilidad de Los Profesionales en RPTmajo.yuganAún no hay calificaciones

- KrochikDocumento16 páginasKrochikmajo.yuganAún no hay calificaciones

- GIANNICO IGNACIO CFCordobaDocumento46 páginasGIANNICO IGNACIO CFCordobamajo.yuganAún no hay calificaciones

- JUAN MANUEL ÁLVAREZ (Armada 1)Documento37 páginasJUAN MANUEL ÁLVAREZ (Armada 1)majo.yuganAún no hay calificaciones

- CFed de Posadas Causa 6549 Imposibilidad de La DO FondoDocumento10 páginasCFed de Posadas Causa 6549 Imposibilidad de La DO Fondomajo.yuganAún no hay calificaciones

- Turano Beneficios FiscalesDocumento63 páginasTurano Beneficios Fiscalesmajo.yuganAún no hay calificaciones

- Asociación ilícita fiscal: tratamiento jurisprudencial y modificaciones legalesDocumento54 páginasAsociación ilícita fiscal: tratamiento jurisprudencial y modificaciones legalesmajo.yuganAún no hay calificaciones

- Panorama Integrador de Derecho Penal Económico y Tributario - J.M. SfercoDocumento19 páginasPanorama Integrador de Derecho Penal Económico y Tributario - J.M. Sfercomajo.yuganAún no hay calificaciones

- Panorama Integrador de Derecho Penal Económico y Tributario - J.M. SfercoDocumento19 páginasPanorama Integrador de Derecho Penal Económico y Tributario - J.M. Sfercomajo.yuganAún no hay calificaciones

- AAEF (Particularismos IX Jornadas DPT Octubre 2014 Trabajo Panel I Sferco)Documento64 páginasAAEF (Particularismos IX Jornadas DPT Octubre 2014 Trabajo Panel I Sferco)majo.yuganAún no hay calificaciones

- La Dictadura Militar en ChileDocumento22 páginasLa Dictadura Militar en ChilepedroX 24Aún no hay calificaciones

- 2020 Tarifas Asistencia Tecnica DomDocumento3 páginas2020 Tarifas Asistencia Tecnica DomSebastian LucianiAún no hay calificaciones

- Modelo de Contrato de MandatoDocumento3 páginasModelo de Contrato de Mandatolucia perezAún no hay calificaciones

- Mas y Mejores Iglesias La Ruta A SeguirDocumento5 páginasMas y Mejores Iglesias La Ruta A SeguirAldo Aguilar PerezAún no hay calificaciones

- Parcial Uniremington Niif 25% HoyDocumento2 páginasParcial Uniremington Niif 25% HoyjaresnacAún no hay calificaciones

- Liquidación sociedad conyugalDocumento43 páginasLiquidación sociedad conyugalGodoya AndreaAún no hay calificaciones

- Evaluacion DistanciaDocumento9 páginasEvaluacion DistanciaGiovanny Arias RamirezAún no hay calificaciones

- Organizador Grafico Sobre La Investigacion Cientifica yDocumento8 páginasOrganizador Grafico Sobre La Investigacion Cientifica yJarly Edinson Ruiz Palacios100% (1)

- VELÁSQUEZ (2020) - Fundamentos DP-PG - Concepto DelitoDocumento33 páginasVELÁSQUEZ (2020) - Fundamentos DP-PG - Concepto DelitoSISTEMAS RED COMERCIAL INVERSIONESAún no hay calificaciones

- La Administración Fiscal PanameñaDocumento10 páginasLa Administración Fiscal PanameñaKatherine MirandaAún no hay calificaciones

- Clases de LeyesDocumento2 páginasClases de LeyesDesireeAún no hay calificaciones

- Donaciones en Efectivo y Compra de Bienes deDocumento6 páginasDonaciones en Efectivo y Compra de Bienes deANGELICA MIROSLAVA ELORRIETA SEMINARIOAún no hay calificaciones

- Inf CAHUIDEDocumento16 páginasInf CAHUIDEDalias Rodriguez StilmanAún no hay calificaciones

- Primer Parc MediacDocumento11 páginasPrimer Parc MediacEduardoAún no hay calificaciones

- Derecho Laboral PPT Semana 3Documento8 páginasDerecho Laboral PPT Semana 3Chris Fernandez avalosAún no hay calificaciones

- Resolucion Que Adopta Catalogo de Glosas para Calificacion NJDocumento16 páginasResolucion Que Adopta Catalogo de Glosas para Calificacion NJhernan pimentelAún no hay calificaciones

- RUT Construcciones Arval Con QR Agosto 9 de 2023Documento5 páginasRUT Construcciones Arval Con QR Agosto 9 de 2023Andres Bolivar RiosAún no hay calificaciones

- Grupo 6 - Declaración Judicial de Paternidad Extramatrimonial PPTSDocumento28 páginasGrupo 6 - Declaración Judicial de Paternidad Extramatrimonial PPTSLesly de los AngelesAún no hay calificaciones

- Modelo de Contestación Demanda Pérdida deDocumento8 páginasModelo de Contestación Demanda Pérdida deZl JurídicoAún no hay calificaciones

- 1285 Aguas Kapital Vs Eaab 27-05-10Documento114 páginas1285 Aguas Kapital Vs Eaab 27-05-10paola parra sosaAún no hay calificaciones

- Facultad de Ciencias Económicas Derecho Laboral - Solidaridad LaboralDocumento20 páginasFacultad de Ciencias Económicas Derecho Laboral - Solidaridad LaboralWalter MañkoAún no hay calificaciones

- APELACIONDocumento51 páginasAPELACIONGiovanni MedinaAún no hay calificaciones

- Taller Práctico Unida No 5 - Contabilidad GeneralDocumento12 páginasTaller Práctico Unida No 5 - Contabilidad GeneralDavid PAVA FRANCOAún no hay calificaciones

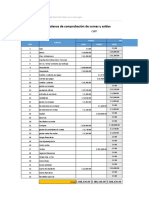

- Planilla de Excel de Balance de ComprobacionDocumento8 páginasPlanilla de Excel de Balance de ComprobacionHilmar SanchezAún no hay calificaciones

- UntitledDocumento500 páginasUntitledremberto rosalesAún no hay calificaciones

- CAPACIDAD Y PERSONERÍA EN EL JUICIO DE AMPARO - Síntesis - Anton GarDocumento6 páginasCAPACIDAD Y PERSONERÍA EN EL JUICIO DE AMPARO - Síntesis - Anton GaradolfoAún no hay calificaciones

- Acta Asamblea Extraordinaria 2021Documento4 páginasActa Asamblea Extraordinaria 2021Israel DelgadilloAún no hay calificaciones

- Resolución #005-2022 Pago Por Subisidio y Sepelio Del Sr. Max AltamiranoDocumento2 páginasResolución #005-2022 Pago Por Subisidio y Sepelio Del Sr. Max AltamiranoPamela Bautista HuaracaAún no hay calificaciones

- Derecho Administrativo Y Derechos Sociales Fundamentales: JaimeDocumento53 páginasDerecho Administrativo Y Derechos Sociales Fundamentales: JaimeLizziane Souza QueirozAún no hay calificaciones

- Tema2 PDFDocumento16 páginasTema2 PDFNefertari GarcesAún no hay calificaciones