También podría gustarte

- El dictamen fiscal por enajenación de acciones 2016De EverandEl dictamen fiscal por enajenación de acciones 2016Aún no hay calificaciones

- Enajenación de acciones. Su régimen fiscalDe EverandEnajenación de acciones. Su régimen fiscalAún no hay calificaciones

- Ejercicios Capitulo XiDocumento12 páginasEjercicios Capitulo Xigeidy silverAún no hay calificaciones

- Ejercicios de Administracion FinancieraDocumento3 páginasEjercicios de Administracion FinancieraViana UmañaAún no hay calificaciones

- Unidad IiDocumento4 páginasUnidad Iirivaldo_9100% (1)

- Problemas de autoexámenes 1- Valor en libros, impuestos e inversión inicialDocumento12 páginasProblemas de autoexámenes 1- Valor en libros, impuestos e inversión inicialChristian Gabriel Arguello Torres86% (7)

- Caso Capítulo 8. GitmanDocumento2 páginasCaso Capítulo 8. GitmanOscarVisñay100% (1)

- Ejercicios Fa3Documento3 páginasEjercicios Fa3anibalAún no hay calificaciones

- Ejercicios P11.1, P11.3, P11.4, P11.6, P11.7, P11.10Documento7 páginasEjercicios P11.1, P11.3, P11.4, P11.6, P11.7, P11.10Marce0783% (6)

- Problemas Cap 8Documento22 páginasProblemas Cap 8Duma Pacheco100% (4)

- Semana 8Documento4 páginasSemana 8David Rivas100% (2)

- Ejercicos ProyectosDocumento2 páginasEjercicos ProyectosnancyAún no hay calificaciones

- Ejercicio Capitulo 11Documento9 páginasEjercicio Capitulo 11Clau Sierra33% (3)

- Casos de Estudio BessyDocumento17 páginasCasos de Estudio BessyTedeprint OlanchitoAún no hay calificaciones

- Registro de automóvil adquirido mediante permutaDocumento33 páginasRegistro de automóvil adquirido mediante permutaBryan J. Ignacio VicenteAún no hay calificaciones

- Grupo1 Flujo de Efectivo RelevanteDocumento10 páginasGrupo1 Flujo de Efectivo RelevanteHector Francisco Blandon Sandoval100% (2)

- Mely Navilet Fernandez Tipo-ADocumento29 páginasMely Navilet Fernandez Tipo-AVíctor RíosAún no hay calificaciones

- Análisis de presupuesto de capital para proyectos de inversión en equiposDocumento4 páginasAnálisis de presupuesto de capital para proyectos de inversión en equiposJordy ZambranoAún no hay calificaciones

- Casos Practicos - NIC 16 - 02 Diciembre 2016Documento32 páginasCasos Practicos - NIC 16 - 02 Diciembre 2016ermester rua pomahuacreAún no hay calificaciones

- Análisis de alternativas de inversión después de impuestosDocumento4 páginasAnálisis de alternativas de inversión después de impuestosMarvin RoqueAún no hay calificaciones

- Analisis Flujo Efectivo Caso 1Documento13 páginasAnalisis Flujo Efectivo Caso 1Eduard JD SC100% (1)

- Trabajo en Parejas Gerencia 1Documento5 páginasTrabajo en Parejas Gerencia 1Gracia MacíasAún no hay calificaciones

- Guía 8 Depreciación y Evaluación Después de Impuesto Ciclo II-2019Documento4 páginasGuía 8 Depreciación y Evaluación Después de Impuesto Ciclo II-2019GabrielAún no hay calificaciones

- Lab. 4, Presupuestos de CapitalDocumento5 páginasLab. 4, Presupuestos de CapitalJonathan SosaAún no hay calificaciones

- Flujos de efectivo incrementales en proyectos de inversión y reemplazoDocumento11 páginasFlujos de efectivo incrementales en proyectos de inversión y reemplazoAnneth LujanAún no hay calificaciones

- Casos Prácticos de Evaluación Económica Considerando Cambios en DepreciacionesDocumento2 páginasCasos Prácticos de Evaluación Económica Considerando Cambios en DepreciacionesLuis Alfonso Magaña ramosAún no hay calificaciones

- Ejercicios de NIC 16Documento24 páginasEjercicios de NIC 16Angela esmeraldina Parraga Gomez100% (1)

- Heredia, Matute y Rocano - Ejercicios Cap 8 y 9Documento28 páginasHeredia, Matute y Rocano - Ejercicios Cap 8 y 9GabrielaHeredia100% (4)

- Análisis BM y EPG proyecto satélitesDocumento5 páginasAnálisis BM y EPG proyecto satélitesSara Jackeline Sabillon ValleAún no hay calificaciones

- Punto equilibrio ejemplo costos variablesDocumento11 páginasPunto equilibrio ejemplo costos variablesNestor CR100% (1)

- Administración de activos fijos y flujos de efectivo en proyectos de capitalDocumento9 páginasAdministración de activos fijos y flujos de efectivo en proyectos de capitaljuan almonteAún no hay calificaciones

- 1.7 Ejercicios Flujo de CajaDocumento3 páginas1.7 Ejercicios Flujo de CajaEberth CerratoAún no hay calificaciones

- VPN, TIR y ciclos de efectivoDocumento4 páginasVPN, TIR y ciclos de efectivoestefaniaAún no hay calificaciones

- Sesion 3 - Gestion de Activos - CgyfDocumento46 páginasSesion 3 - Gestion de Activos - CgyfVíctor Fuentes Fernández0% (1)

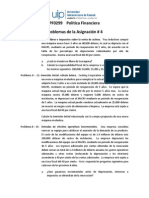

- Problemas de La Asignación #4Documento4 páginasProblemas de La Asignación #4Rodolfo E. PolancoAún no hay calificaciones

- Criterios de valoración costo histórico y valor razonableDocumento6 páginasCriterios de valoración costo histórico y valor razonablesirad ballesterosAún no hay calificaciones

- Ingenieria EconomicaDocumento7 páginasIngenieria EconomicaLEONARDO VAZQUEZ CIGALAAún no hay calificaciones

- Guia de Depreciación y Evaluacion de Alternativas Después de Impuesto Ciclo II-2018Documento4 páginasGuia de Depreciación y Evaluacion de Alternativas Después de Impuesto Ciclo II-2018Irene DelgadoAún no hay calificaciones

- Casos de Evaluación de InversionesDocumento2 páginasCasos de Evaluación de InversionesJonathan Pantoja CaballeroAún no hay calificaciones

- Evaluacion 3Documento7 páginasEvaluacion 3felipegzz010960% (5)

- Actividad 4Documento2 páginasActividad 4Luis Fernando Reyes Liranzo67% (3)

- INST. DE TRABAJO G. FINANCIERA PRESENCIAL 1era ParteDocumento4 páginasINST. DE TRABAJO G. FINANCIERA PRESENCIAL 1era ParteIsco BetancourthAún no hay calificaciones

- Capitulo 11 Administraccion Financiera Gitman Ejercicio ResueltoDocumento20 páginasCapitulo 11 Administraccion Financiera Gitman Ejercicio ResueltoAlexander Daniel Campoverde76% (34)

- Ejercicios Finanzas IIDocumento10 páginasEjercicios Finanzas IIAeerpRodriguezPachecoAún no hay calificaciones

- Ejercicios de Depreciacion de Activo Fijo - OsisDocumento2 páginasEjercicios de Depreciacion de Activo Fijo - OsisstrangehumanxxxvalAún no hay calificaciones

- PRAC 01 Flujo de FondosDocumento8 páginasPRAC 01 Flujo de FondosVale Mil100% (3)

- Casos Gitman Depreciacion Lineal PDFDocumento3 páginasCasos Gitman Depreciacion Lineal PDFElizabeth Osorio0% (1)

- Quiz Contabilidad 2Documento3 páginasQuiz Contabilidad 2Arianys BenavidesAún no hay calificaciones

- Práctico #2Documento2 páginasPráctico #2AndreaAún no hay calificaciones

- Evaluación final de Finanzas Corporativas II: WACC, flujos de efectivo y análisis de riesgo de Visa y NetflixDocumento2 páginasEvaluación final de Finanzas Corporativas II: WACC, flujos de efectivo y análisis de riesgo de Visa y NetflixJavier QuispeAún no hay calificaciones

- Guia de Actividades y Rúbrica de Evaluación - Paso 3 - Elaboración y Evaluación de Presupuestos de CapitalDocumento12 páginasGuia de Actividades y Rúbrica de Evaluación - Paso 3 - Elaboración y Evaluación de Presupuestos de CapitalAndres RiverosAún no hay calificaciones

- Balotario Examen FinalDocumento6 páginasBalotario Examen FinalLia DLCVAún no hay calificaciones

- Capitulo 16Documento8 páginasCapitulo 16banelly villaAún no hay calificaciones

- SGFDG UjujuuuDocumento5 páginasSGFDG UjujuuuPaul Urrutia100% (1)

- DocxDocumento45 páginasDocxSwathrineAún no hay calificaciones

- Examen Final de Gfii - Ivtrimestre - 2021Documento2 páginasExamen Final de Gfii - Ivtrimestre - 2021Hector Lozano MarinAún no hay calificaciones

- Resumen Primer Tema PDFDocumento6 páginasResumen Primer Tema PDFsantaVAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Qué Es La Flor de JamaicaDocumento10 páginasQué Es La Flor de JamaicaJose Martin Pereira OrtegaAún no hay calificaciones

- Manual para La Formacion de Nivel Superior en Riesgos Laborales Rubio Romero Juan Carlos Autho PDFDocumento913 páginasManual para La Formacion de Nivel Superior en Riesgos Laborales Rubio Romero Juan Carlos Autho PDFLuis Palate94% (17)

- Sistemas Estaticamente IndeterminadosDocumento14 páginasSistemas Estaticamente IndeterminadosPaul Luna Beraun0% (1)

- Certificación - Frenos y ABSDocumento20 páginasCertificación - Frenos y ABSCarlos Osmar Olivera Santiago100% (1)

- 20610034994_F001-00000184-1003-PDFDocumento1 página20610034994_F001-00000184-1003-PDFDeborah Prada HoyosAún no hay calificaciones

- Iph Justicia Civica Copia EjemploDocumento4 páginasIph Justicia Civica Copia Ejemplookita532Aún no hay calificaciones

- Sem 9Documento3 páginasSem 9PERCY VITON DIAZAún no hay calificaciones

- Diagnóstico de Fallas en Una PCDocumento11 páginasDiagnóstico de Fallas en Una PCMartina López LópezAún no hay calificaciones

- Catalogo General 2021Documento9 páginasCatalogo General 2021Darling PalaciosAún no hay calificaciones

- TI03 - Operacion - Evaluacion - Desempeno - Mejora - Stepanian - MartinezDocumento7 páginasTI03 - Operacion - Evaluacion - Desempeno - Mejora - Stepanian - MartinezNichan StepanianAún no hay calificaciones

- Desarrollo Sostenible o SustentableDocumento8 páginasDesarrollo Sostenible o SustentableGorrByAún no hay calificaciones

- Vdocuments - MX - Check List Nom 001 StpsDocumento4 páginasVdocuments - MX - Check List Nom 001 StpsSandra 04RodriguezAún no hay calificaciones

- Ventajas y DesventajasDocumento1 páginaVentajas y DesventajasAlan imanol Mendoza hernandezAún no hay calificaciones

- Arroyo El PalenqueDocumento11 páginasArroyo El PalenqueAlejandro AlbaneseAún no hay calificaciones

- El Combate de La Concepcion Por Nicanor MolinareDocumento40 páginasEl Combate de La Concepcion Por Nicanor Molinarewww.veteranosdel79.cl100% (4)

- Sustentación Umecit 22Documento15 páginasSustentación Umecit 22Josimar JanniereAún no hay calificaciones

- Tiempo: Temporalidad ContinuaDocumento3 páginasTiempo: Temporalidad ContinuaYayo MefuiAún no hay calificaciones

- Cuadro Comparativo de Catedra de NegociosDocumento1 páginaCuadro Comparativo de Catedra de NegociosLAURA CAMILA GUTIERREZ DIAZAún no hay calificaciones

- Actividad de Módulo IDocumento2 páginasActividad de Módulo IGisela Ruiz DíazAún no hay calificaciones

- Recetas de Licuados para AdelgazarDocumento2 páginasRecetas de Licuados para AdelgazarleonardoagudeloAún no hay calificaciones

- NL 20170402Documento52 páginasNL 20170402Markos G. YanaParedesAún no hay calificaciones

- FARMACOVIGILANCIADocumento17 páginasFARMACOVIGILANCIAjennifer arizaAún no hay calificaciones

- RUTAS PIRINEOS El Cadinell Desde Josa de Cadi - EsDocumento7 páginasRUTAS PIRINEOS El Cadinell Desde Josa de Cadi - EsramonwAún no hay calificaciones

- Relación de VacíosDocumento3 páginasRelación de VacíosEmmanuel Gonzalez CuevasAún no hay calificaciones

- Herram para Control Parte 1Documento174 páginasHerram para Control Parte 1SAMUEL EDUARDO GUTIERREZ HERNANDEZAún no hay calificaciones

- Mapa Conceptual Entidades DescentralizadasDocumento1 páginaMapa Conceptual Entidades DescentralizadasRichar Lozano HuepaAún no hay calificaciones

- Suite BMC Remedy IT Service ManagementDocumento4 páginasSuite BMC Remedy IT Service ManagementÁngel Alonso RodríguezAún no hay calificaciones

- Guía - Ordinario - Elec. de PotenciaDocumento70 páginasGuía - Ordinario - Elec. de PotenciaEduardo Méndez100% (1)

- Exposicion Sobre Riesgos ElectricosDocumento41 páginasExposicion Sobre Riesgos ElectricosCarmen Sofia Navas BayueloAún no hay calificaciones

- 54 Perforacion DiamantinaDocumento14 páginas54 Perforacion DiamantinaJUAN DANIEL HIDALGO CASTROAún no hay calificaciones