También podría gustarte

- Contabilidad InternacionalDocumento1 páginaContabilidad InternacionalMARIA TORCOROMA RINCON LOBOAún no hay calificaciones

- Contabilidad MudialDocumento7 páginasContabilidad MudialJairo De la rosaAún no hay calificaciones

- Contabilidad InternacionalDocumento13 páginasContabilidad Internacionalnelson nievesAún no hay calificaciones

- ContabilidadDocumento188 páginasContabilidadstefanyAún no hay calificaciones

- Normas Internacionales de Informacion FinancieraDocumento866 páginasNormas Internacionales de Informacion FinancieraLisbeth Benalcazar100% (1)

- Contabilidad Internacional IntroduccionDocumento11 páginasContabilidad Internacional IntroduccionCoco46Aún no hay calificaciones

- NIIF VOL 1 Instituto Pacifico (2020)Documento745 páginasNIIF VOL 1 Instituto Pacifico (2020)Jose MolinaAún no hay calificaciones

- Contabilidad Internacional ResumenDocumento4 páginasContabilidad Internacional ResumenAntonio TrujilloAún no hay calificaciones

- Me 1Documento20 páginasMe 1Jorge FernándezAún no hay calificaciones

- Armonizacion Como Nuevo Paradigma Ciencia Contable PeruDocumento21 páginasArmonizacion Como Nuevo Paradigma Ciencia Contable PeruPaul Huaman MatosAún no hay calificaciones

- Andrade Chavarro Diana - Ensayo de InvestigacionDocumento9 páginasAndrade Chavarro Diana - Ensayo de InvestigacionDiana AndradeAún no hay calificaciones

- Normas de Información Financiera y Leyes FiscalesDe EverandNormas de Información Financiera y Leyes FiscalesAún no hay calificaciones

- Normas Internacionales de Información Financiera (NIIF): Responsabilidad de la alta gerencia. Consideraciones básicas y experiencias en la adopciónDe EverandNormas Internacionales de Información Financiera (NIIF): Responsabilidad de la alta gerencia. Consideraciones básicas y experiencias en la adopciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Introducción al Derecho Tributario InternacionalDe EverandIntroducción al Derecho Tributario InternacionalAún no hay calificaciones

- Contabilidad Internacional 4 - 14Documento11 páginasContabilidad Internacional 4 - 14Stefania CabreraAún no hay calificaciones

- Convergencia de las NIF con las IFRS: Análisis de las principales diferenciasDe EverandConvergencia de las NIF con las IFRS: Análisis de las principales diferenciasAún no hay calificaciones

- Las Normas Internacionales de ContabilidadDocumento20 páginasLas Normas Internacionales de ContabilidadOmar SosaAún no hay calificaciones

- Contabilidad InternacionalDocumento19 páginasContabilidad InternacionalJavi Rodriguez100% (1)

- La Contabilidad InternacionalDocumento29 páginasLa Contabilidad InternacionalAngel Lagual100% (1)

- Contabilidad Superior (UNIDAD IV)Documento6 páginasContabilidad Superior (UNIDAD IV)Maria MirandaAún no hay calificaciones

- Análisis de Las Diferencias Entre Las Normas Internacionales de Información Financiera (NIIF) y LosDocumento16 páginasAnálisis de Las Diferencias Entre Las Normas Internacionales de Información Financiera (NIIF) y LosIvan RomeroAún no hay calificaciones

- NIIF Volumen I 1-113Documento113 páginasNIIF Volumen I 1-113Antonella DiazAún no hay calificaciones

- Niff Volumen I PDFDocumento745 páginasNiff Volumen I PDFJhon Junior Rojas Alberto78% (9)

- 1era Entrega Trabajo Grupal Seminario de GradoDocumento12 páginas1era Entrega Trabajo Grupal Seminario de GradoPaola Torres NailsAún no hay calificaciones

- T1 CFA 1516 Comunicacion-Informacion-contableDocumento18 páginasT1 CFA 1516 Comunicacion-Informacion-contableYeho100% (1)

- Trabajo-Ensayo de La NIIFDocumento6 páginasTrabajo-Ensayo de La NIIFNicolas BrizuelaAún no hay calificaciones

- La Investigación en Contabilidad InternacionalDocumento9 páginasLa Investigación en Contabilidad InternacionalHaz Yturriaga AguirreAún no hay calificaciones

- Diferrencias Entre Nic y NiffDocumento13 páginasDiferrencias Entre Nic y NiffPamela Urtecho Saldaña100% (1)

- Normativa 04Documento2 páginasNormativa 04Leslie YarlaqueAún no hay calificaciones

- Analisis de Las NiifDocumento6 páginasAnalisis de Las NiiferikaAún no hay calificaciones

- Contabilidad Internacional ResumenDocumento31 páginasContabilidad Internacional ResumenAntonio TrujilloAún no hay calificaciones

- La Contabilidad InternacionalDocumento7 páginasLa Contabilidad InternacionalChristopher CarrascoAún no hay calificaciones

- Sesion 2 Lectura Sobre Globalizacion y NiifsDocumento27 páginasSesion 2 Lectura Sobre Globalizacion y NiifsMaria Cecilia Jimenez GarriazoAún no hay calificaciones

- Armonizacion ContableDocumento10 páginasArmonizacion ContableDitry ArevaloAún no hay calificaciones

- Contabilidad financiera bajo NIIF generalidades y activos no financierosDe EverandContabilidad financiera bajo NIIF generalidades y activos no financierosAún no hay calificaciones

- Introducción de Contabilidad InternacionalDocumento55 páginasIntroducción de Contabilidad InternacionalMargorieAún no hay calificaciones

- Contents 3Documento127 páginasContents 3tv2h75nkkzAún no hay calificaciones

- Importancia de Las Nic y Niif en La Contabilidad de OrganizacionesDocumento17 páginasImportancia de Las Nic y Niif en La Contabilidad de OrganizacionesMirian Torres Espeza80% (5)

- Ifrs en ChileDocumento18 páginasIfrs en Chilejeimy YelissaAún no hay calificaciones

- Gestion Contable y Finanzas OperativasDocumento162 páginasGestion Contable y Finanzas OperativasFernando Perazo100% (1)

- Contabilidad Internacional TallerDocumento7 páginasContabilidad Internacional TallerLUIS FELIPE CHARRIS JIMENEZAún no hay calificaciones

- Contaduria InternacionalDocumento17 páginasContaduria InternacionalYesica HerreraAún no hay calificaciones

- Historia de Las NIIFDocumento5 páginasHistoria de Las NIIFMarilu Peralta ChávezAún no hay calificaciones

- NicDocumento372 páginasNicOscar Alexander Gomez VelasquezAún no hay calificaciones

- Actividad 1 Contabilidad Internacional Liliana Georgina Martinez SilosDocumento8 páginasActividad 1 Contabilidad Internacional Liliana Georgina Martinez SilosLiliana Georgina Martinez SilosAún no hay calificaciones

- Texto Fin300-22Documento125 páginasTexto Fin300-22Joel Chigua FernandezAún no hay calificaciones

- Esquemas de IF3 - 3Documento7 páginasEsquemas de IF3 - 3Juan DavilaAún no hay calificaciones

- Cartilla Metalenguaje NIIFDocumento199 páginasCartilla Metalenguaje NIIFStiven Andres Gonzalez MartinezAún no hay calificaciones

- CS Ii Material de Estudio Unidad 1 Normas Internacionales de Informes FinancierosDocumento58 páginasCS Ii Material de Estudio Unidad 1 Normas Internacionales de Informes FinancierosFernanda Daniela FrancoAún no hay calificaciones

- Trabajo Final Contabilidad 2 Grupo 6Documento15 páginasTrabajo Final Contabilidad 2 Grupo 6Jean carlos BurgosAún no hay calificaciones

- Convergencias y Armonizacion ContableDocumento38 páginasConvergencias y Armonizacion ContableJose Torres HuamaniAún no hay calificaciones

- Parte 3 Contabilidad - Aporte Andres RodriguezDocumento7 páginasParte 3 Contabilidad - Aporte Andres RodriguezfabiymilenateamoAún no hay calificaciones

- Presentacion - Pioner ContableDocumento2 páginasPresentacion - Pioner ContableCynthia AVAún no hay calificaciones

- Actividad 1Documento6 páginasActividad 1Jaime EspinozaAún no hay calificaciones

- Ebook - Gestion Contable y Finanzas OperativasDocumento100 páginasEbook - Gestion Contable y Finanzas OperativasJhon OrregoAún no hay calificaciones

- La Investigación en Contabilidad Internacional: Evidencia Emp'irica de Su Desarrollo en Los Últimos AñosDocumento14 páginasLa Investigación en Contabilidad Internacional: Evidencia Emp'irica de Su Desarrollo en Los Últimos Añosdaniela jimenes de jesusAún no hay calificaciones

- Armonizacion ContableDocumento10 páginasArmonizacion ContableDitry ArevaloAún no hay calificaciones

- Actividad 1 EnsayoDocumento6 páginasActividad 1 Ensayolesly fajardoAún no hay calificaciones

- InterDocumento63 páginasInterJulissa HilarioAún no hay calificaciones

- Investigación Informativa BIANKA FP 194371Documento13 páginasInvestigación Informativa BIANKA FP 194371BIANKA FLORES PAUCARMAYTAAún no hay calificaciones

- NiifDocumento22 páginasNiifDiana InfanteAún no hay calificaciones

- Actividad 1 Contabilidad InternacionalDocumento6 páginasActividad 1 Contabilidad InternacionalDiana InfanteAún no hay calificaciones

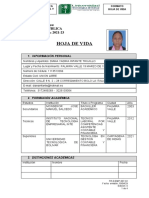

- Fr-D.emp-007-02 Hoja de VidaDocumento4 páginasFr-D.emp-007-02 Hoja de VidaDiana InfanteAún no hay calificaciones

- Ejercicios ClaseDocumento17 páginasEjercicios ClaseDiana InfanteAún no hay calificaciones

- PIF ContabilidadDocumento12 páginasPIF ContabilidadAleja BarreraAún no hay calificaciones

- Perfil de Cargo TesoreriaDocumento2 páginasPerfil de Cargo TesorerialorenaVAún no hay calificaciones

- Auditoría Financiera I: Dr. Eudosio RamírezDocumento7 páginasAuditoría Financiera I: Dr. Eudosio RamírezOSWAALDOAún no hay calificaciones

- Memorando de Planificacion de AuditoriaDocumento22 páginasMemorando de Planificacion de AuditoriaGrecia Bartolo BaquerizoAún no hay calificaciones

- Texto DiapositivasDocumento6 páginasTexto DiapositivasJeffrey XiquitaAún no hay calificaciones

- Reglas de Valuacion y PresentacionDocumento7 páginasReglas de Valuacion y PresentacionMiriam MonarrezAún no hay calificaciones

- 1.7.4 Caso 4 - Resuelto-DenegaciónDocumento3 páginas1.7.4 Caso 4 - Resuelto-DenegaciónJuan Pablo Valdez Gil SamaniegoAún no hay calificaciones

- Laboratorio de Auditoria AdministrativaDocumento2 páginasLaboratorio de Auditoria AdministrativaKenethCajasAún no hay calificaciones

- SEMINARIO Diagnostico y Linea Base de SGSSTDocumento30 páginasSEMINARIO Diagnostico y Linea Base de SGSSTAldo Elwis Porto López100% (1)

- Secme-24045 - 2 2Documento35 páginasSecme-24045 - 2 2Mario MonterrosasAún no hay calificaciones

- Organigrama 2023 CorregidoDocumento1 páginaOrganigrama 2023 CorregidoLANDEROS CARREON JOSE IVANAún no hay calificaciones

- Sesion 1 - Auditoria - Introduccion 1Documento20 páginasSesion 1 - Auditoria - Introduccion 1Sergio Perez EspinosaAún no hay calificaciones

- Auditoria Cta 60Documento5 páginasAuditoria Cta 60Deya Cruz100% (1)

- Análisis Financiero EstructuradoDocumento29 páginasAnálisis Financiero EstructuradoOscar Lara Benavides67% (3)

- Informe de La Auditoria General de La Nación Sobre El Plan Nacer de ArgentinaDocumento130 páginasInforme de La Auditoria General de La Nación Sobre El Plan Nacer de ArgentinaOctavio CiaravinoAún no hay calificaciones

- Auditoria GubernamentalDocumento555 páginasAuditoria GubernamentalDarwinSanchezCordova100% (7)

- Caso Estudio KAMDocumento1 páginaCaso Estudio KAMMariaAún no hay calificaciones

- Detalles A 6 DigitosDocumento6 páginasDetalles A 6 DigitosArias GabrielAún no hay calificaciones

- SOLUCION TRABAJO No 3Documento22 páginasSOLUCION TRABAJO No 3Jasmin MendozaAún no hay calificaciones

- Auditoria Tributaria (Pasivo)Documento3 páginasAuditoria Tributaria (Pasivo)Iván DamiánAún no hay calificaciones

- Conceptualización Del ControlDocumento36 páginasConceptualización Del ControlDiego Fernando SINCHE ANTONIOOAún no hay calificaciones

- 2.6 Que Es El Servicio de Administración Tributaria (SAT) .Documento4 páginas2.6 Que Es El Servicio de Administración Tributaria (SAT) .Alexis ContrerasAún no hay calificaciones

- Nia 710 yDocumento33 páginasNia 710 yHeyssy PachecoAún no hay calificaciones

- Ups QT06041Documento161 páginasUps QT06041Luz Consuelo Hurtado BurgosAún no hay calificaciones

- Tarea 1Documento11 páginasTarea 1Adonias LopezAún no hay calificaciones

- Manual de Organizacion de Cajas Rurales ResizeDocumento54 páginasManual de Organizacion de Cajas Rurales ResizeMario ArgeñalAún no hay calificaciones

- Sección 29 y NIC 12 ComparacionDocumento3 páginasSección 29 y NIC 12 ComparacionJuan Carlos Monteagudo Argueta50% (2)

- Cuadro DescriptivoDocumento3 páginasCuadro Descriptivokarol50% (2)

- Documento Final Plan de Mejoramiento - CompressedDocumento13 páginasDocumento Final Plan de Mejoramiento - CompressedJonaira Aguirre CaballeroAún no hay calificaciones

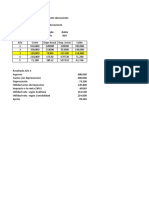

- Modelo EEFF Metodizados LINDLEYDocumento3 páginasModelo EEFF Metodizados LINDLEYRen LunaAún no hay calificaciones