También podría gustarte

- 2 Cuentas de La Empresa, Activo, Pasivo y ResultadosDocumento78 páginas2 Cuentas de La Empresa, Activo, Pasivo y ResultadosKitzia PayanAún no hay calificaciones

- Cuentas Contables Mariano GDocumento8 páginasCuentas Contables Mariano GthecanchecrackAún no hay calificaciones

- Cuentas Del Activo y Pasivo-1Documento8 páginasCuentas Del Activo y Pasivo-1Day NibaAún no hay calificaciones

- Cuentas de Balance Activo y PasivoDocumento43 páginasCuentas de Balance Activo y PasivoHermen El Charro AlvarezAún no hay calificaciones

- Denominación y Movimiento de Cuentas de Activo y PasivoDocumento7 páginasDenominación y Movimiento de Cuentas de Activo y Pasivoelvelez300705Aún no hay calificaciones

- Tesis de ContabilidadDocumento17 páginasTesis de ContabilidadJoosSh Wuapoon Arennas VelezAún no hay calificaciones

- Denominación y Movimiento de Las Cuentas de Activo y PasivoDocumento9 páginasDenominación y Movimiento de Las Cuentas de Activo y PasivoMelissa GonzalezAún no hay calificaciones

- Cuentas del activo y pasivo principalesDocumento8 páginasCuentas del activo y pasivo principalesMario GalnarezAún no hay calificaciones

- Principales Cuentas de ActivoDocumento8 páginasPrincipales Cuentas de ActivoLex LissandroAún no hay calificaciones

- Catalogo de CuentasDocumento4 páginasCatalogo de CuentasherfchAún no hay calificaciones

- Principales Cuentas Act PasDocumento42 páginasPrincipales Cuentas Act PasMonse MendozaAún no hay calificaciones

- Denominación y MovimientoDocumento7 páginasDenominación y MovimientoJessicaAún no hay calificaciones

- Pasivo Circulante, Fijo y DiferidoDocumento3 páginasPasivo Circulante, Fijo y DiferidonomarAún no hay calificaciones

- Contabilidad ConalepDocumento23 páginasContabilidad ConalepRafael Lopez GomezAún no hay calificaciones

- Cuentas activo-pasivo corrientesDocumento4 páginasCuentas activo-pasivo corrientesjotajosue59% (22)

- Conceptos de Las Principales Cuentas en ContabilidadDocumento5 páginasConceptos de Las Principales Cuentas en ContabilidadMiriana Lopez De La TorreAún no hay calificaciones

- Cuentas principales de activo y pasivoDocumento3 páginasCuentas principales de activo y pasivoBANGTAN ARMYAún no hay calificaciones

- Cuadro Sinoptico de Cuentas Contabilidad 1Documento4 páginasCuadro Sinoptico de Cuentas Contabilidad 1Ricardo Guadiana100% (1)

- CuentasDocumento11 páginasCuentasFatima SantiestevanAún no hay calificaciones

- Clasificacion de Cuentas de Balance y ResultadosDocumento8 páginasClasificacion de Cuentas de Balance y ResultadosAnais Cbz88% (8)

- Resumen de CuentasDocumento3 páginasResumen de CuentasFátima SolórzanoAún no hay calificaciones

- Cuentas de ContabilidadDocumento6 páginasCuentas de Contabilidadtiriquizrigo50% (2)

- Cuadro ComparativoDocumento1 páginaCuadro ComparativoWENDY AZUCENA CRUZ NOVELOAún no hay calificaciones

- Cuentas de Pasivo IlustradasDocumento13 páginasCuentas de Pasivo IlustradasEddyAlvarezAún no hay calificaciones

- Cuentas de ContabilidadDocumento11 páginasCuentas de ContabilidadOscarAún no hay calificaciones

- Cuentas Activo, PasivoDocumento4 páginasCuentas Activo, PasivoByron RamirezAún no hay calificaciones

- Definiciones de Cuentas de Activo y PasivoDocumento4 páginasDefiniciones de Cuentas de Activo y PasivoCamey Lopez OsbertoAún no hay calificaciones

- Cuentas de Activo, Pasivo y CapitalDocumento8 páginasCuentas de Activo, Pasivo y CapitalDiego M. LópezAún no hay calificaciones

- Contabilidad DefinicionesDocumento8 páginasContabilidad DefinicionesDaniel McgregorAún no hay calificaciones

- ACTIVOSDocumento5 páginasACTIVOSBrenda Gabriela Hernández TamarizAún no hay calificaciones

- Listado de CuentasDocumento10 páginasListado de CuentasJaffrend José Guido ZamoraAún no hay calificaciones

- Resumen Capitulo 3, 4 y 10 de Libro Primer Curso de Contabilidad Por Elias LaraDocumento8 páginasResumen Capitulo 3, 4 y 10 de Libro Primer Curso de Contabilidad Por Elias LaraAlngaara100% (2)

- Principales Cuentas de ActivoDocumento5 páginasPrincipales Cuentas de ActivoEvelin SerafinAún no hay calificaciones

- 100 Cuentas ActivosDocumento17 páginas100 Cuentas ActivosLuisito MoralesAún no hay calificaciones

- Clasificación y Uso de Cuentas de BalanceDocumento6 páginasClasificación y Uso de Cuentas de BalanceMauricio Guapo SànchezAún no hay calificaciones

- EJERCICIO DE CONTA XDDocumento4 páginasEJERCICIO DE CONTA XDgomezyerixon14Aún no hay calificaciones

- Cuentas Que Se Emplean en Una Entidad ComercialDocumento26 páginasCuentas Que Se Emplean en Una Entidad ComercialjosselynetrinidadjimenezAún no hay calificaciones

- 50 Cuentas Con IlustracionDocumento14 páginas50 Cuentas Con IlustracionJeyfer Pineda100% (1)

- Cuantas Con Definicion e UlustracionDocumento14 páginasCuantas Con Definicion e UlustracionJeyfer PinedaAún no hay calificaciones

- 10 Cuentas de Perdida y 10 de Ganancia... Jm2018Documento4 páginas10 Cuentas de Perdida y 10 de Ganancia... Jm2018Miguel53% (15)

- 20 Cuentas de Activo y PasivoDocumento6 páginas20 Cuentas de Activo y PasivoGreisy YgAún no hay calificaciones

- Definicion Cuentas ContabilidadDocumento9 páginasDefinicion Cuentas ContabilidadKevin Gamas100% (1)

- Introducción A La Contabilidad SintesisDocumento14 páginasIntroducción A La Contabilidad SintesiswilliamloverAún no hay calificaciones

- Activo, Pasivo y Tipos de CapitalDocumento16 páginasActivo, Pasivo y Tipos de CapitalPatriciaAgustindeMendozaAún no hay calificaciones

- Principales Cuentas Del ActivoDocumento4 páginasPrincipales Cuentas Del ActivoAndrea Huerta Velázquez 3DAún no hay calificaciones

- 2.1 - 2.2 - 2.3 - CUENTAS CONTABLES - DefininiciónDocumento3 páginas2.1 - 2.2 - 2.3 - CUENTAS CONTABLES - DefininiciónBlanca ReyesAún no hay calificaciones

- Clasificación de cuentas de balance generalDocumento8 páginasClasificación de cuentas de balance generalangelAún no hay calificaciones

- Cuentas más comunes en negociosDocumento5 páginasCuentas más comunes en negociosEssau Jaberri Garcia DeantesAún no hay calificaciones

- Las Principales Cuentas Del Activo y PasivoDocumento7 páginasLas Principales Cuentas Del Activo y PasivoMariely OrtegaAún no hay calificaciones

- Principales Cuentas Del Activo, Pasivo y CapitalDocumento11 páginasPrincipales Cuentas Del Activo, Pasivo y CapitalAlex DiazAún no hay calificaciones

- TaipiadoDocumento3 páginasTaipiadoStanley MedranoAún no hay calificaciones

- Trabajo ContaDocumento13 páginasTrabajo ContaAnonymous wwAJQlc10Aún no hay calificaciones

- Principales Cuentas Del Activo y PasivoDocumento8 páginasPrincipales Cuentas Del Activo y PasivoShio GutierrezAún no hay calificaciones

- Cuentas NocturnaDocumento4 páginasCuentas NocturnaAlvaro ChirizAún no hay calificaciones

- Principales Cuentas Del Activo, Pasivo y Capital IDocumento9 páginasPrincipales Cuentas Del Activo, Pasivo y Capital Ileidys100% (1)

- Contabilidad de SociedadesDocumento7 páginasContabilidad de SociedadesFloridalama pop lemAún no hay calificaciones

- DENOMINACIÓN Y MOVIMIENTO (1)Documento7 páginasDENOMINACIÓN Y MOVIMIENTO (1)GIS 12Aún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- El Millonario De Los Dividendos. Conseguir Beneficios Invirtiendo Y Ganar En El Mercado BursátilDe EverandEl Millonario De Los Dividendos. Conseguir Beneficios Invirtiendo Y Ganar En El Mercado BursátilAún no hay calificaciones

- Recibos para Destruccion 2021.Documento4 páginasRecibos para Destruccion 2021.Edgar RamosAún no hay calificaciones

- Destruccion de Recibos Vehiculares 2022 ValoresDocumento1 páginaDestruccion de Recibos Vehiculares 2022 ValoresEdgar RamosAún no hay calificaciones

- 01jun22-30jun22 DDocumento201 páginas01jun22-30jun22 DEdgar RamosAún no hay calificaciones

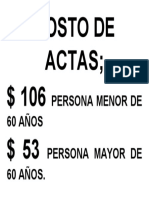

- Costos de ActasDocumento1 páginaCostos de ActasEdgar RamosAún no hay calificaciones

- Costos de Licencias BUEN FINDocumento1 páginaCostos de Licencias BUEN FINEdgar RamosAún no hay calificaciones

- CajasDocumento1 páginaCajasEdgar RamosAún no hay calificaciones

- Hipoteca InversaDocumento11 páginasHipoteca InversashirleyAún no hay calificaciones

- Oscar Antonio MonteroDocumento2 páginasOscar Antonio MonteroJosué De Los SantosAún no hay calificaciones

- Contrato de Transacción 1Documento2 páginasContrato de Transacción 1Daniel CabreraAún no hay calificaciones

- Ejercicio 13 Capitulo 10 Contabilidad de Gestión Julio MartinDocumento38 páginasEjercicio 13 Capitulo 10 Contabilidad de Gestión Julio MartinMis Juegos100% (1)

- Economista EuriborDocumento46 páginasEconomista EuriborOskiAún no hay calificaciones

- Fusion y Escision de SociedadesDocumento37 páginasFusion y Escision de SociedadesMaria Rodriguez0% (1)

- Tercer Avance de Modelo Financiero IsagendocxDocumento8 páginasTercer Avance de Modelo Financiero IsagendocxBrayan OrtizAún no hay calificaciones

- CUESTIONARIODocumento6 páginasCUESTIONARIOf.chagalapAún no hay calificaciones

- Examen IntegradorDocumento19 páginasExamen IntegradorYuridia71% (7)

- Finanzas SaludablesDocumento5 páginasFinanzas SaludablesEdson EdsonAún no hay calificaciones

- Hipoteca Sábana 03052019 - Jhonny Perales Tarrillo - LorenaDocumento6 páginasHipoteca Sábana 03052019 - Jhonny Perales Tarrillo - LorenaJenny Arroyo100% (1)

- Trabajo Contabilidad Intermedia ExcelDocumento26 páginasTrabajo Contabilidad Intermedia ExcelALEXANDER RAFAEL RONDON VELAZQUEZAún no hay calificaciones

- Sociedades Semana 2 La CuentaDocumento2 páginasSociedades Semana 2 La CuentaEdwin ChacónAún no hay calificaciones

- Actividades de EmprendimientoDocumento3 páginasActividades de EmprendimientoCOMPU TELEAún no hay calificaciones

- Ajustes Por Amortizacion de Pasivos Diferidos 2Documento6 páginasAjustes Por Amortizacion de Pasivos Diferidos 2jerson ariasAún no hay calificaciones

- AsisitidoDocumento5 páginasAsisitidoDayanna SuconotaAún no hay calificaciones

- San Juan 2235 Contrato Manteca de Petrone BamondeDocumento3 páginasSan Juan 2235 Contrato Manteca de Petrone Bamondemaria jose monteroAún no hay calificaciones

- Clasificación de Los PasivosDocumento3 páginasClasificación de Los PasivosYasmin Lara MedinaAún no hay calificaciones

- Boletas Seleccionadas 505485Documento1 páginaBoletas Seleccionadas 505485florenciamaribelfernandez2000Aún no hay calificaciones

- Clase 2 - Titulos ValoresDocumento28 páginasClase 2 - Titulos ValoresEliana Antonela Chavez GuevaraAún no hay calificaciones

- Análisis financiero: indicadores de rentabilidad, liquidez y utilización de activosDocumento8 páginasAnálisis financiero: indicadores de rentabilidad, liquidez y utilización de activosMerlys Milena Manjarres HuertoAún no hay calificaciones

- Tarea 14 MacroeconomiaDocumento43 páginasTarea 14 MacroeconomiaImanol ValdiviaAún no hay calificaciones

- Análisis de Las CuentasDocumento3 páginasAnálisis de Las CuentasDaicyAún no hay calificaciones

- Grupo 2 - El Procedimiento Contencioso TributarioDocumento48 páginasGrupo 2 - El Procedimiento Contencioso TributarioNataliaAún no hay calificaciones

- Qué es un pagaré y sus característicasDocumento12 páginasQué es un pagaré y sus característicasTonatiuh FierrosAún no hay calificaciones

- Casuística Contable-Caso PrácticoDocumento44 páginasCasuística Contable-Caso PrácticoJeremy BustamantAún no hay calificaciones

- Pagos anticipados y diferidosDocumento3 páginasPagos anticipados y diferidosRene Alexander Ortega TaverasAún no hay calificaciones

- Politicas de Crédito RestrictivasDocumento2 páginasPoliticas de Crédito RestrictivasEnrique Hermandez OrtizAún no hay calificaciones

- Ejercicios Con Interes Simple - Reestructuracion de DeudasDocumento3 páginasEjercicios Con Interes Simple - Reestructuracion de DeudasANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- Mtop Mtop 2022 2592 ExtDocumento3 páginasMtop Mtop 2022 2592 ExtmateoAún no hay calificaciones