También podría gustarte

- A#4 JSTCDocumento28 páginasA#4 JSTCJorge100% (2)

- Evaluación operacional y financiera: aplicada a la industria hotelera - 4ta. EdiciónDe EverandEvaluación operacional y financiera: aplicada a la industria hotelera - 4ta. EdiciónAún no hay calificaciones

- Marco Parra Tareas3Documento7 páginasMarco Parra Tareas3Marco Parra50% (2)

- Mapa Conceptual Control Presupuestario - Contabilidad de Costos IIIDocumento4 páginasMapa Conceptual Control Presupuestario - Contabilidad de Costos IIIdaniel marin0% (1)

- Desarrollo de Caso Gerentes Frente A Profesionales de Recursos HumanosDocumento3 páginasDesarrollo de Caso Gerentes Frente A Profesionales de Recursos HumanosArquimedes Turcios Martinez100% (4)

- Capitulo 3Documento6 páginasCapitulo 3Wendy AcostaAún no hay calificaciones

- GPV44-RUTA6606-Taller Grupal No. 2. Portafolios y ProgramasDocumento6 páginasGPV44-RUTA6606-Taller Grupal No. 2. Portafolios y Programasangela bohorquez galvisAún no hay calificaciones

- Estado financiero comparativo Almacenes La GangaDocumento9 páginasEstado financiero comparativo Almacenes La GangaJose Cunalata0% (1)

- Pauta Hamada Rubinstein 147582Documento11 páginasPauta Hamada Rubinstein 147582Flavio Andrés Eichin Campos75% (4)

- Unidad 4 - Análisis Costo-Volumen-UtilidadDocumento5 páginasUnidad 4 - Análisis Costo-Volumen-UtilidadAdolfoAún no hay calificaciones

- Unidad 1 - Clasificación de EgresosDocumento6 páginasUnidad 1 - Clasificación de EgresosAdolfoAún no hay calificaciones

- Unidad 2 - El Costo de ProducciónDocumento10 páginasUnidad 2 - El Costo de ProducciónAdolfoAún no hay calificaciones

- ContadeCostos - 6aed U01 PDFDocumento24 páginasContadeCostos - 6aed U01 PDFItzel ATAún no hay calificaciones

- ContadeCostos 6aedDocumento287 páginasContadeCostos 6aedDavid Paz BordaAún no hay calificaciones

- Contabilidad de Costos I: Conceptos GeneralesDocumento30 páginasContabilidad de Costos I: Conceptos GeneralesEvangelista La SoluciónAún no hay calificaciones

- Costo 1Documento81 páginasCosto 1Maribel Frias GarciasAún no hay calificaciones

- Costos I: Descripción BreveDocumento7 páginasCostos I: Descripción BreveYesenia Rogel VilchisAún no hay calificaciones

- Costos fijos y variablesDocumento11 páginasCostos fijos y variablesvictor Manuel MaldonadoAún no hay calificaciones

- R.de Costos - Semana1-Conceptos de Costo y Presupuesto-1Documento26 páginasR.de Costos - Semana1-Conceptos de Costo y Presupuesto-1Less GVAún no hay calificaciones

- Semana 1 Sesion 1 y 2 Gestion Financiera UsmpDocumento16 páginasSemana 1 Sesion 1 y 2 Gestion Financiera UsmpLeonel Chepe UcancialAún no hay calificaciones

- Clasificación de los costos enDocumento1 páginaClasificación de los costos enRocioCumberAún no hay calificaciones

- Esquema de La Función FinancieraDocumento7 páginasEsquema de La Función FinancieraDianitaGarciaAún no hay calificaciones

- Cuaderno de Trabajo U2 010123167Documento21 páginasCuaderno de Trabajo U2 010123167B.G. VazquezAún no hay calificaciones

- Mapa Conceptual. Obj#2 Presupuesto PrivadoDocumento1 páginaMapa Conceptual. Obj#2 Presupuesto PrivadoalejandraAún no hay calificaciones

- 3.1 Los Costos en La Empresa MercantílDocumento25 páginas3.1 Los Costos en La Empresa MercantílIsvi KatzeAún no hay calificaciones

- Wuolah Free TEMA 1 CCDocumento4 páginasWuolah Free TEMA 1 CCJosefina Martinez GarciaAún no hay calificaciones

- 2 FCorporativas La Funcion Financiera 2020Documento20 páginas2 FCorporativas La Funcion Financiera 2020Diego RizzoAún no hay calificaciones

- Parte 1 (Diagnóstico Estratégico)Documento38 páginasParte 1 (Diagnóstico Estratégico)patricio gonzalezAún no hay calificaciones

- Contabilidad de Costos I: Conceptos BásicosDocumento5 páginasContabilidad de Costos I: Conceptos BásicosCarmen Julia Alvarez FernandezAún no hay calificaciones

- Marco Conceptual de La Información Financiera: Informe Financiero 7 CompenentesDocumento2 páginasMarco Conceptual de La Información Financiera: Informe Financiero 7 CompenentesRocío LaureanoAún no hay calificaciones

- Oscar Leon Garcia Presentación Resumen Indicadores FinancierosDocumento28 páginasOscar Leon Garcia Presentación Resumen Indicadores FinancierosJulian Gomez100% (1)

- GuiaDocente - ANALISIS DE ESTADOS FINANCIEROSDocumento10 páginasGuiaDocente - ANALISIS DE ESTADOS FINANCIEROSrubenAún no hay calificaciones

- Ple1. Nancyynava TecnicasDocumento8 páginasPle1. Nancyynava TecnicasnanAún no hay calificaciones

- IN176 S01 Diferencias Contab Financiera GerencialDocumento7 páginasIN176 S01 Diferencias Contab Financiera GerencialJs csAún no hay calificaciones

- Costos, Reportes y Sus ElementosDocumento32 páginasCostos, Reportes y Sus ElementosDaniel Guerrero CárdenasAún no hay calificaciones

- Actividad de Aprendizaje Eva y Ebitda, Finanzas IDocumento3 páginasActividad de Aprendizaje Eva y Ebitda, Finanzas I7152010042 EMELY FAJARDO ORTIZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Unidad 4 - Actividad 2 Interpretación Del Control Presupuestario.Documento8 páginasUnidad 4 - Actividad 2 Interpretación Del Control Presupuestario.Ciely CtAún no hay calificaciones

- Diapositivas Expo - Trabajo de Investigación - 24072022Documento14 páginasDiapositivas Expo - Trabajo de Investigación - 24072022Lucia RamirezAún no hay calificaciones

- ¿Qué Es La Contabilidad de Costos?Documento3 páginas¿Qué Es La Contabilidad de Costos?Mireya Luz Torres TinocoAún no hay calificaciones

- Gerencia Del ValorDocumento11 páginasGerencia Del ValorRoberto OrdoñezAún no hay calificaciones

- Introducción A La Contabilidad de CostosDocumento1 páginaIntroducción A La Contabilidad de CostosDanna CardozoAún no hay calificaciones

- 277 9 Uopefmzidvplowugfpeyaexskgrlntqhigmntmvwiliwicdnsh PDFDocumento2 páginas277 9 Uopefmzidvplowugfpeyaexskgrlntqhigmntmvwiliwicdnsh PDFJhonatanMamaniVargasAún no hay calificaciones

- Resumen de Clase CompañeroDocumento16 páginasResumen de Clase CompañeroghhrthrtAún no hay calificaciones

- Mapa de CostosDocumento2 páginasMapa de CostosYenni Paola PARRA SANCHEZAún no hay calificaciones

- La RentabilidadDocumento25 páginasLa RentabilidadAurelio BorgaroAún no hay calificaciones

- Creacion de ValorDocumento24 páginasCreacion de ValorMonzee Garcia Prott100% (1)

- IntroducciónContabilidad de CostosDocumento20 páginasIntroducciónContabilidad de CostosAdrian BarraganAún no hay calificaciones

- Encuesta de Tottus 2Documento9 páginasEncuesta de Tottus 2Jesus Gutierrez Bravo100% (1)

- R.de Costos - Semana1 - Ester YzaguirreDocumento25 páginasR.de Costos - Semana1 - Ester YzaguirreCarlos TecnicoAún no hay calificaciones

- Conceptualización General Sobre Costos PDFDocumento59 páginasConceptualización General Sobre Costos PDFNelaOlivarAún no hay calificaciones

- Taller Folio 1 y 2 Mena DavidDocumento8 páginasTaller Folio 1 y 2 Mena Davidburdsad07Aún no hay calificaciones

- MAPA CONCEPTUAL Los CostosDocumento1 páginaMAPA CONCEPTUAL Los CostosMiryan MADRIGAL JIMENEZAún no hay calificaciones

- Tema 1 Delimitación, Objetivos y Fases de La Contabilidad de CostesDocumento41 páginasTema 1 Delimitación, Objetivos y Fases de La Contabilidad de CostesRaulAún no hay calificaciones

- Administración Financiera InfografíaDocumento6 páginasAdministración Financiera InfografíaMaría José SánchezAún no hay calificaciones

- Planeacion Contabilidad CostosDocumento6 páginasPlaneacion Contabilidad CostosJorgeBecerraAún no hay calificaciones

- Aftu U1 A1 MaccDocumento4 páginasAftu U1 A1 MaccChel Colli CristinaAún no hay calificaciones

- Plan de Asignatura Gestión Financiera IDocumento3 páginasPlan de Asignatura Gestión Financiera IJulio Cesar Cantillo Padron100% (1)

- Mapa Conceptual de Concpetos Basicos de Costos Assael Juan Carreon MoralesDocumento3 páginasMapa Conceptual de Concpetos Basicos de Costos Assael Juan Carreon MoralesassaelAún no hay calificaciones

- La Funcion de Marketing y La Rentabilidad EmpresarialDocumento16 páginasLa Funcion de Marketing y La Rentabilidad EmpresarialCarla FernandezAún no hay calificaciones

- EstructuraCostosMantenimientoImpactoGestiónFinancieraEmpresaDocumento21 páginasEstructuraCostosMantenimientoImpactoGestiónFinancieraEmpresaRaul ContrerasAún no hay calificaciones

- Arbol de Rentabilidad, EVADocumento41 páginasArbol de Rentabilidad, EVAJulia Vekasquez100% (1)

- Contabilidad de CostosDocumento14 páginasContabilidad de CostosDomingo O Chavez PeñaAún no hay calificaciones

- 140 - Primera EntregaDocumento3 páginas140 - Primera EntregaAdolfo100% (1)

- 1 Notas de Clase Fundamentos ContabilidadDocumento10 páginas1 Notas de Clase Fundamentos ContabilidadAdolfoAún no hay calificaciones

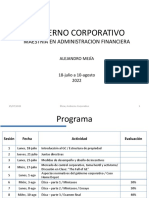

- Gobierno Corporativo - Sesion 1 - Introducción Al GC Estructura de PropiedadDocumento53 páginasGobierno Corporativo - Sesion 1 - Introducción Al GC Estructura de PropiedadAdolfoAún no hay calificaciones

- Gobierno Corporativo - Sesion 2 - Instancias de Gobierno y Juntas DirectivasDocumento56 páginasGobierno Corporativo - Sesion 2 - Instancias de Gobierno y Juntas DirectivasAdolfoAún no hay calificaciones

- Gobierno Corporativo - Sesion 4 - Mercado de Control Corporativo, Toma Hostil y ActivismoDocumento42 páginasGobierno Corporativo - Sesion 4 - Mercado de Control Corporativo, Toma Hostil y ActivismoAdolfoAún no hay calificaciones

- Gobierno Corporativo - Sesion 3 - Medidas de Desempeño y Diseño de IncentivosDocumento54 páginasGobierno Corporativo - Sesion 3 - Medidas de Desempeño y Diseño de IncentivosAdolfoAún no hay calificaciones

- Gobierno Corporativo - Sesion 5 - Aspectos Normativos Del Gobierno CorporativoDocumento38 páginasGobierno Corporativo - Sesion 5 - Aspectos Normativos Del Gobierno CorporativoAdolfoAún no hay calificaciones

- Trabajo Final Publicidad ENEBDocumento48 páginasTrabajo Final Publicidad ENEBPaula Natalia JimenezAún no hay calificaciones

- Historia y definición RSDocumento5 páginasHistoria y definición RSRossy Altamirano SandovalAún no hay calificaciones

- Estados Financieros y Sus AnálisisDocumento37 páginasEstados Financieros y Sus AnálisisReyna CallesAún no hay calificaciones

- Costos y ganancias industrialesDocumento7 páginasCostos y ganancias industrialesRonald Apaza Coaquira100% (2)

- Caso Competencia DeslealDocumento3 páginasCaso Competencia DeslealNorah Alfonso MarinAún no hay calificaciones

- Ejercicio 2Documento6 páginasEjercicio 2EstherMairnAún no hay calificaciones

- KOKAPIDocumento5 páginasKOKAPIStevens Martinez RedañezAún no hay calificaciones

- Contabilidad financiera I examen GRADO ADEDocumento6 páginasContabilidad financiera I examen GRADO ADECarlos Rodriguez SanchezAún no hay calificaciones

- Identificación de Las Partes Del Plan Estratégico Del Grupo GloriaDocumento6 páginasIdentificación de Las Partes Del Plan Estratégico Del Grupo GloriaNoe GutierrezAún no hay calificaciones

- Bancarizacion en BoliviaDocumento25 páginasBancarizacion en BoliviaAriel C ChAún no hay calificaciones

- Caso Practico Unidad 3Documento8 páginasCaso Practico Unidad 3Mirle RamosAún no hay calificaciones

- Perfil Del Emprendedor PeruanoDocumento3 páginasPerfil Del Emprendedor PeruanoDiego Gálvez VértizAún no hay calificaciones

- Analisis Del Caso ColgateDocumento3 páginasAnalisis Del Caso ColgateCA A AbiAún no hay calificaciones

- Guia Gobiernos Radicales Jueves 9Documento5 páginasGuia Gobiernos Radicales Jueves 9Cristian Mauricio Letelier ValdiviaAún no hay calificaciones

- Grupos empresariales: La matriz y la subsidiariaDocumento29 páginasGrupos empresariales: La matriz y la subsidiariaTata duarteAún no hay calificaciones

- Semana 6: Facultad de Ciencias de La EducaciónDocumento12 páginasSemana 6: Facultad de Ciencias de La EducaciónMariely MoralesAún no hay calificaciones

- Tarea V de Auditoria IDocumento4 páginasTarea V de Auditoria IHilene GonzalezAún no hay calificaciones

- Hoja de Vida Jhon Henry GiraldoDocumento8 páginasHoja de Vida Jhon Henry GiraldoCamilo VillaAún no hay calificaciones

- Cuadro Comparativo Normas ISODocumento3 páginasCuadro Comparativo Normas ISOdicxon fredy obando morenoAún no hay calificaciones

- Cuestionario de Contabilidad Tema 2.GgvDocumento4 páginasCuestionario de Contabilidad Tema 2.Ggvggareca_1Aún no hay calificaciones

- FORO TEMATICO Mejora ContinuaDocumento1 páginaFORO TEMATICO Mejora ContinuaBritney CárdenasAún no hay calificaciones

- Gaceta 949Documento72 páginasGaceta 949Lucas Posada PardoAún no hay calificaciones

- 6 Costos Fijos y VariablesDocumento24 páginas6 Costos Fijos y VariablesGeraldine Pardo MariluzAún no hay calificaciones

- Proyecto Reforma Carta Organica BCRADocumento12 páginasProyecto Reforma Carta Organica BCRAInfo RegiónAún no hay calificaciones

- T. de Suministro Eléctrico y TFR ECOSURDocumento5 páginasT. de Suministro Eléctrico y TFR ECOSURIves CéspedesAún no hay calificaciones