0% encontró este documento útil (1 voto)

522 vistas17 páginasContabilidad Gubernamental

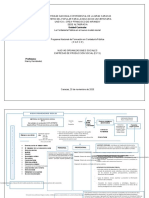

Este documento proporciona una introducción a la contabilidad gubernamental y la Contraloría General de la República en Venezuela. Explica que la contabilidad gubernamental es una herramienta para el control y la transparencia en la administración pública, mientras que la Contraloría es el órgano encargado de vigilar el uso apropiado de los recursos públicos y luchar contra la corrupción. También define la contabilidad gubernamental y describe algunos de sus principios fundamentales como la aplicación de partida doble y la uniformidad y

Cargado por

dariannysDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (1 voto)

522 vistas17 páginasContabilidad Gubernamental

Este documento proporciona una introducción a la contabilidad gubernamental y la Contraloría General de la República en Venezuela. Explica que la contabilidad gubernamental es una herramienta para el control y la transparencia en la administración pública, mientras que la Contraloría es el órgano encargado de vigilar el uso apropiado de los recursos públicos y luchar contra la corrupción. También define la contabilidad gubernamental y describe algunos de sus principios fundamentales como la aplicación de partida doble y la uniformidad y

Cargado por

dariannysDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd