0% encontró este documento útil (0 votos)

162 vistas5 páginasInfluencia de ONCOP y ONAPRE en Contabilidad Pública

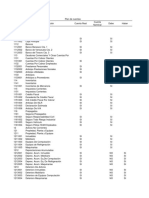

Este documento describe la influencia de la ONCOP, la ONAPRE y la FCCPV en el fortalecimiento de la contabilidad gubernamental en Venezuela. Estos organismos establecen normas y procedimientos para la contabilidad pública y el proceso presupuestario, y trabajan de forma coordinada para garantizar la correcta administración y registro de los recursos del Estado. La contabilidad gubernamental provee información financiera y económica que permite la fiscalización y toma de decisiones en el gobierno.

Cargado por

estefania malaverDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

162 vistas5 páginasInfluencia de ONCOP y ONAPRE en Contabilidad Pública

Este documento describe la influencia de la ONCOP, la ONAPRE y la FCCPV en el fortalecimiento de la contabilidad gubernamental en Venezuela. Estos organismos establecen normas y procedimientos para la contabilidad pública y el proceso presupuestario, y trabajan de forma coordinada para garantizar la correcta administración y registro de los recursos del Estado. La contabilidad gubernamental provee información financiera y económica que permite la fiscalización y toma de decisiones en el gobierno.

Cargado por

estefania malaverDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd