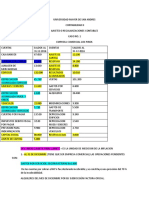

También podría gustarte

- Diccionario bilingüe de términos contablesDe EverandDiccionario bilingüe de términos contablesAún no hay calificaciones

- Ensayo de La NIF BDocumento4 páginasEnsayo de La NIF BGarcía Mondragón SergioAún no hay calificaciones

- Movimiento Debe-Haber de CuentasDocumento1 páginaMovimiento Debe-Haber de Cuentasbenjirodruguezr0okAún no hay calificaciones

- CuentasContables Integrado2023BDocumento9 páginasCuentasContables Integrado2023BJimena Aranzazu Sandoval RuvalcabaAún no hay calificaciones

- Guía Aprendizaje ROCNIDocumento3 páginasGuía Aprendizaje ROCNISamantha MuñozAún no hay calificaciones

- CIF - 03 y 04 Partida Doble y DinamicaDocumento3 páginasCIF - 03 y 04 Partida Doble y DinamicaLuis Flores PalominoAún no hay calificaciones

- Cuentas de PasivoDocumento10 páginasCuentas de PasivoJessica RodriguezAún no hay calificaciones

- ACFrOgDx4Zy8nOxsjGGpWp0GlRiWAdXsnTyIS7nxXQZ - 8 Qnesrb - zLPOzmmgVu DTC LekUa745HCdnlgX5olpr3ZvJSil4vAvh2GWWsprCz04s KcknNlq1DWPf 8Documento2 páginasACFrOgDx4Zy8nOxsjGGpWp0GlRiWAdXsnTyIS7nxXQZ - 8 Qnesrb - zLPOzmmgVu DTC LekUa745HCdnlgX5olpr3ZvJSil4vAvh2GWWsprCz04s KcknNlq1DWPf 8Pame BiebsAún no hay calificaciones

- Material La Cuenta y La Partida DobleDocumento10 páginasMaterial La Cuenta y La Partida DobleMarcelaAún no hay calificaciones

- La Partida Doble ContabilidadDocumento7 páginasLa Partida Doble ContabilidadGhaul YanikeAún no hay calificaciones

- Nueva Unidad II La Cuentaintroduccion A La Contabilidad Unidad II La CuentaDocumento60 páginasNueva Unidad II La Cuentaintroduccion A La Contabilidad Unidad II La CuentaAna Mercedes ArteagaAún no hay calificaciones

- Módulo IDocumento5 páginasMódulo IHoven DecosteAún no hay calificaciones

- Presentación 1Documento8 páginasPresentación 1arobleslopez82Aún no hay calificaciones

- Teoria Del Cargo y AbonoDocumento4 páginasTeoria Del Cargo y AbonoRuben AvelardoAún no hay calificaciones

- Nueva Unidad Ii La Cuentaintroduccion A La Contabilidad Unidad Ii La Cuenta PDFDocumento60 páginasNueva Unidad Ii La Cuentaintroduccion A La Contabilidad Unidad Ii La Cuenta PDFValeria OrtegaAún no hay calificaciones

- CA Actividad05Documento3 páginasCA Actividad05Carlos CayllahuaAún no hay calificaciones

- GonzalezSalinas JoelConrado T2 ACT2Documento6 páginasGonzalezSalinas JoelConrado T2 ACT2pechochobobbabeAún no hay calificaciones

- Proceso de ContabilizaciónDocumento23 páginasProceso de ContabilizaciónOCTAVIO SANTIESTEBAN RUIZAún no hay calificaciones

- La Partida Doble y Ecuación ContableDocumento20 páginasLa Partida Doble y Ecuación ContableJean ChanaméAún no hay calificaciones

- Naturaleza de Las Cuentas - 3Documento17 páginasNaturaleza de Las Cuentas - 3ANDREY LEONARDO SILVA MORENOAún no hay calificaciones

- Plan de CuentasDocumento30 páginasPlan de CuentasROCHA NATHALIAún no hay calificaciones

- Partida Doble ExplicaciónDocumento18 páginasPartida Doble ExplicaciónSofi Breyaui RuizAún no hay calificaciones

- Cuentas T Mat. Lec. y EjerciciosDocumento12 páginasCuentas T Mat. Lec. y EjerciciosEICSSON SANTIESTEBAN GRUESOAún no hay calificaciones

- Cuentas ContablesDocumento37 páginasCuentas Contablesrodrigo alvarezAún no hay calificaciones

- Informe Del 16Documento8 páginasInforme Del 16ridal7620Aún no hay calificaciones

- Material 2020B CON120 01 139587Documento17 páginasMaterial 2020B CON120 01 139587Azucenita Rivas CorveraAún no hay calificaciones

- Contabilidad para Emprendedores - Sesión 02Documento20 páginasContabilidad para Emprendedores - Sesión 02victorAún no hay calificaciones

- Contabilidad U1 - A5Documento8 páginasContabilidad U1 - A5Julio Cesar MayoAún no hay calificaciones

- Clase IiDocumento4 páginasClase IiCristian BogadoAún no hay calificaciones

- Contabilidad Nivel 1Documento105 páginasContabilidad Nivel 1Javier JuradoAún no hay calificaciones

- 635ea404da05627b Clase 05Documento27 páginas635ea404da05627b Clase 05Anonymous xo8W6DEQDAún no hay calificaciones

- Contabilidad Básica I: Profesor: Cristian Coser BDocumento20 páginasContabilidad Básica I: Profesor: Cristian Coser BPamela CortesAún no hay calificaciones

- 635ea404da05627b Clase 05Documento26 páginas635ea404da05627b Clase 05Ivannia RamosAún no hay calificaciones

- Unidad 4. Act. 1 Cuentas Contables, Reglas Del Cargo y AbonoDocumento4 páginasUnidad 4. Act. 1 Cuentas Contables, Reglas Del Cargo y AbonoLizbetAún no hay calificaciones

- MODULO III Regla de Doble Partida. Concepto Cuenta Contable 3Documento4 páginasMODULO III Regla de Doble Partida. Concepto Cuenta Contable 3Julieta TroscéAún no hay calificaciones

- SESIÓN 6 - LAS CUENTAS CONTABLES IDocumento25 páginasSESIÓN 6 - LAS CUENTAS CONTABLES IEynor HerreraAún no hay calificaciones

- Guía Módulo Ii PDFDocumento7 páginasGuía Módulo Ii PDFluisAún no hay calificaciones

- InfografíaDocumento2 páginasInfografíaDanna michel Muñoz maldonadoAún no hay calificaciones

- Guia Unidad Iii ContDocumento20 páginasGuia Unidad Iii ContAlejandra LandaetaAún no hay calificaciones

- Cuentas de Capital ContableDocumento4 páginasCuentas de Capital Contablericardo camachoAún no hay calificaciones

- EcuacionDocumento26 páginasEcuacioneconomia unidadAún no hay calificaciones

- Los Principios de La Partida Doble-3Documento23 páginasLos Principios de La Partida Doble-3Agustin TaberaAún no hay calificaciones

- Unidad 4Documento32 páginasUnidad 4Daniela BeronícAún no hay calificaciones

- Finanzas para No FinancierosDocumento19 páginasFinanzas para No FinancierosWinston DownesAún no hay calificaciones

- Infografía Grupo 2 - ContabilidadDocumento1 páginaInfografía Grupo 2 - ContabilidadPAOLA DAYANNE BAZAN QUISPEAún no hay calificaciones

- Teoria Del Cargo y AbonoDocumento4 páginasTeoria Del Cargo y AbonoHerrera JackhaxkAún no hay calificaciones

- Clase 3 La Cuenta y La Partida DobleDocumento40 páginasClase 3 La Cuenta y La Partida DobleFanny CarrazcoAún no hay calificaciones

- La Cuenta Contable y La Partida DobleDocumento36 páginasLa Cuenta Contable y La Partida DobleANGEL JHUNIOR LEONEL LEON MADRIDAún no hay calificaciones

- Unidad 3 Transacciones ComercialesDocumento8 páginasUnidad 3 Transacciones ComercialesyoloAún no hay calificaciones

- Movimiento de La Cuenta La Partida Doble: Sesión #05Documento44 páginasMovimiento de La Cuenta La Partida Doble: Sesión #05Karen Benites RoblesAún no hay calificaciones

- Las Cuentas y Su AnalisisDocumento28 páginasLas Cuentas y Su AnalisisANDROMEDAAún no hay calificaciones

- 03 Teoría de Las CuentasDocumento11 páginas03 Teoría de Las CuentasMickyAún no hay calificaciones

- La Cuenta 2Documento19 páginasLa Cuenta 2Nelson AmaruAún no hay calificaciones

- Guia 1 - 3 LAS CUENTASDocumento11 páginasGuia 1 - 3 LAS CUENTASjrjavier742426967% (9)

- Cuentas de ResultadosDocumento10 páginasCuentas de ResultadosANETT LOURDES LOPEZ MONCADAAún no hay calificaciones

- Arqueo de ValoresDocumento4 páginasArqueo de ValoresAAAAAAndsfAún no hay calificaciones

- SiseDocumento26 páginasSiserichardAún no hay calificaciones

- Naturaleza de Las CuentasDocumento3 páginasNaturaleza de Las CuentasKarinaAún no hay calificaciones

- Unidad III Analisis de Las CuentasDocumento5 páginasUnidad III Analisis de Las CuentasMaría Laura RoblesAún no hay calificaciones

- Tema 2. El Patrimonio y El Método ContableDocumento13 páginasTema 2. El Patrimonio y El Método ContableSilvia LucasAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- 2º PARCIAL - ROL EXAMENES - SIS 1-2023 OficialDocumento2 páginas2º PARCIAL - ROL EXAMENES - SIS 1-2023 Oficial052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Unidad 5Documento11 páginasUnidad 5052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Pame Te AmoDocumento4 páginasPame Te Amo052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Unidad 7Documento21 páginasUnidad 7052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Taller 1 DepreciacionesDocumento12 páginasTaller 1 Depreciaciones052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Estudiante - Regular WalDocumento1 páginaEstudiante - Regular Wal052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Tema 1 Contabilidad Ii Regularizacion o Ajustes ContablesDocumento10 páginasTema 1 Contabilidad Ii Regularizacion o Ajustes Contables052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Qué Es ArgumentaciónDocumento3 páginasQué Es Argumentación052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Plus Taller 1 Cristian PacariDocumento7 páginasPlus Taller 1 Cristian Pacari052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Laboratorio Colas Lineales WeyDocumento4 páginasLaboratorio Colas Lineales Wey052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Plan de Cuentas Cristian PLUSDocumento3 páginasPlan de Cuentas Cristian PLUS052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Informe Documentos Mercantiles Fin-103Documento27 páginasInforme Documentos Mercantiles Fin-103052 Gonzales Poma Evelyn Pilar100% (1)

- Conta 2 Paralelo BDocumento7 páginasConta 2 Paralelo B052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Ejercicio 8Documento32 páginasEjercicio 8052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Practica General 2doparcialDocumento6 páginasPractica General 2doparcial052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Lego - Oso Marrón de San Valentín 40462. Juego de Construcci Envío GratisDocumento1 páginaLego - Oso Marrón de San Valentín 40462. Juego de Construcci Envío GratisNaomi DiazAún no hay calificaciones

- Cuadro 2 Riesgos EmpresarialDocumento3 páginasCuadro 2 Riesgos EmpresarialDARWIN JESUS SANCHEZ VILELAAún no hay calificaciones

- CONSOLIDADO NRO. 225 - FACTURA - GRUPO 1 de 1 - 08 - 02 - 2024 - 1330Documento4 páginasCONSOLIDADO NRO. 225 - FACTURA - GRUPO 1 de 1 - 08 - 02 - 2024 - 1330Ventas RenaseAún no hay calificaciones

- PC Ing Eco ..Documento4 páginasPC Ing Eco ..Sergio JuarezAún no hay calificaciones

- Trabajo Práctico N°1 (4) ContabilidadDocumento4 páginasTrabajo Práctico N°1 (4) Contabilidadjessica bazanAún no hay calificaciones

- Caso Practico Resuelto - Matemática FinancieraDocumento19 páginasCaso Practico Resuelto - Matemática Financieraadianny del carmen diaz escaño100% (1)

- Practica Final de Costo Tema 4Documento2 páginasPractica Final de Costo Tema 4chaomoto47Aún no hay calificaciones

- Taller 5 ContabilidadDocumento11 páginasTaller 5 ContabilidadGabriela Maritza HernándezAún no hay calificaciones

- Proyecto Final TributariaDocumento26 páginasProyecto Final TributariaWendy PadillaAún no hay calificaciones

- Cristian Aguilar Proyecto Final Examen ComplexivoDocumento115 páginasCristian Aguilar Proyecto Final Examen ComplexivoDennis EmilioAún no hay calificaciones

- Prácticas Profesionales IIDocumento5 páginasPrácticas Profesionales IILaura GomezzAún no hay calificaciones

- ACTIVIDAD 2 Aseguramiento de Productos TerminadosDocumento7 páginasACTIVIDAD 2 Aseguramiento de Productos Terminadosirvin cisnerosAún no hay calificaciones

- Inf. #04 Junio Camila Yuca.Documento2 páginasInf. #04 Junio Camila Yuca.Walter Cusma CamposAún no hay calificaciones

- Reglamento Interno de SSO Tantahuatay 2023Documento112 páginasReglamento Interno de SSO Tantahuatay 2023neisser idrogo semperteguiAún no hay calificaciones

- Tarea1 EconomiaIntregalDocumento5 páginasTarea1 EconomiaIntregalLuz RodriguezAún no hay calificaciones

- Relaciones Comerciales Dominico HaitianasDocumento20 páginasRelaciones Comerciales Dominico HaitianasFelix HitchAún no hay calificaciones

- Monografia de GratificacionesDocumento15 páginasMonografia de GratificacionesJose Antonio Tello PoloAún no hay calificaciones

- Primer Entrega Proceso EstrategicoDocumento3 páginasPrimer Entrega Proceso EstrategicoWalis ACHAGUA MOLINAAún no hay calificaciones

- Proyecto FinalDocumento14 páginasProyecto FinalAlex Eduardo Miranda HuamanAún no hay calificaciones

- Estatutos Profesionales Por Jorge Danzi 2023Documento29 páginasEstatutos Profesionales Por Jorge Danzi 2023Ana Paula TonarelliAún no hay calificaciones

- Libros - 4Documento10 páginasLibros - 4RafaelAún no hay calificaciones

- DC3 Op Maquinaria FDocumento2 páginasDC3 Op Maquinaria FMiriam RuizAún no hay calificaciones

- Trabajo MireDocumento24 páginasTrabajo MireHector CastilloAún no hay calificaciones

- Caso Practico 1Documento5 páginasCaso Practico 1Melisa Verona SalcedoAún no hay calificaciones

- Identif y FormulacionDocumento96 páginasIdentif y FormulacionAndrés RodrigoAún no hay calificaciones

- 5-Teorico Bs Materiales Consumibles 1 UsoDocumento14 páginas5-Teorico Bs Materiales Consumibles 1 UsoFotos Rodriguez de deusAún no hay calificaciones

- 22 Revolucion Industrial - Prof Ccss 2022Documento16 páginas22 Revolucion Industrial - Prof Ccss 2022Sacarias Flores del CampoAún no hay calificaciones

- Ensayo de YaquelinDocumento16 páginasEnsayo de YaquelinMor MorAún no hay calificaciones

- Pisos Vinílicos - Jimenez Torres EduardoDocumento21 páginasPisos Vinílicos - Jimenez Torres EduardoBislam Victoria Sanchez HernandezAún no hay calificaciones