También podría gustarte

- Contabilidad BásicaDocumento39 páginasContabilidad BásicaMarian HernandezAún no hay calificaciones

- Nif ADocumento54 páginasNif ANallely DMAún no hay calificaciones

- Las NifDocumento5 páginasLas NifArisbeth Maldonado MendezAún no hay calificaciones

- Tarea 1 Mapa Mental de Las NiifDocumento3 páginasTarea 1 Mapa Mental de Las NiifCesar GutierrezAún no hay calificaciones

- A#10 YqaDocumento5 páginasA#10 YqaOscar VegaAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento12 páginasPrincipios de Contabilidad Generalmente Aceptadoskatherine padilla chaparroAún no hay calificaciones

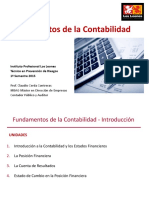

- Fundamentos de ContabilidadDocumento4 páginasFundamentos de Contabilidadrosalia ramosAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento12 páginasPrincipios de Contabilidad Generalmente AceptadosPADILLA CHAPARRO KATHERINE GINAAún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados BasicosMiriam MoralesAún no hay calificaciones

- Conceptos FundamentalesDocumento7 páginasConceptos Fundamentalesjoselin villarAún no hay calificaciones

- Marco Conceptual de La Información FinancieraDocumento3 páginasMarco Conceptual de La Información Financieraalexandra.perezAún no hay calificaciones

- Conta Expo1Documento24 páginasConta Expo1JENNIFER VALERIA ARREOLA TRINIDADAún no hay calificaciones

- Principios de ContabilidadDocumento4 páginasPrincipios de ContabilidadJomaraAún no hay calificaciones

- PCGA DiapositivasDocumento8 páginasPCGA DiapositivasFreddy Fernando Morán VélezAún no hay calificaciones

- Postulados BasicosDocumento17 páginasPostulados BasicosStephani NajeraAún no hay calificaciones

- CLASE 2 LOS PRINCIPIOS Contables y Las NIIFsDocumento28 páginasCLASE 2 LOS PRINCIPIOS Contables y Las NIIFsjose1006Aún no hay calificaciones

- Microsoft PowerPoint - GUIA REGISTROS CONTABLESDocumento73 páginasMicrosoft PowerPoint - GUIA REGISTROS CONTABLESlilAún no hay calificaciones

- Marco ConceptualDocumento27 páginasMarco ConceptualjossimarAún no hay calificaciones

- Introducción A La ContabilidadDocumento13 páginasIntroducción A La Contabilidadparradenise350Aún no hay calificaciones

- Trabajo de FunetesDocumento4 páginasTrabajo de FunetesChristopher GarciaAún no hay calificaciones

- Investigaciones IDocumento18 páginasInvestigaciones IGlitterStampedeAún no hay calificaciones

- Los 11 Principios Básicos de La ContabilidadDocumento7 páginasLos 11 Principios Básicos de La ContabilidaddonisemilioAún no hay calificaciones

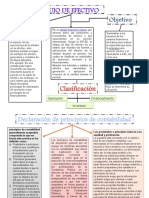

- Daniela Reyes Flujo de EfectivoDocumento3 páginasDaniela Reyes Flujo de EfectivoDirc ReyesAún no hay calificaciones

- Manual de Contabilidad BásicaDocumento26 páginasManual de Contabilidad BásicaManuel Flores0% (1)

- E2-T2-Principios y Normas Internacionales Rev0Documento13 páginasE2-T2-Principios y Normas Internacionales Rev0Luis Daniel Richards LayaAún no hay calificaciones

- Clases Unidad IIIDocumento30 páginasClases Unidad IIIClaudio Cerda ContrerasAún no hay calificaciones

- 1.3 Normas y PostuladosDocumento17 páginas1.3 Normas y PostuladosJavier CanulAún no hay calificaciones

- Glosario de Terminos ContablesDocumento8 páginasGlosario de Terminos ContablesCarlos HerreraAún no hay calificaciones

- Caracteristicas de La Informacion ContableDocumento23 páginasCaracteristicas de La Informacion ContableAdali ChavezAún no hay calificaciones

- Tema 1. Introducción A La ContabilidadDocumento8 páginasTema 1. Introducción A La ContabilidadJhoel Gabriel Fernandez AncachiAún no hay calificaciones

- Decreto 2706 - Decreto 2649Documento3 páginasDecreto 2706 - Decreto 2649R̸i̸c̸a̸r̸d̸o̸ F̸a̸b̸i̸o̸ A̸m̸a̸y̸a̸100% (3)

- ACTIVIDAD # 6 ContabilidadDocumento8 páginasACTIVIDAD # 6 Contabilidadana kmeloAún no hay calificaciones

- Tarea 1 Nic-NiffDocumento3 páginasTarea 1 Nic-NiffKelly TatianaAún no hay calificaciones

- Contabilidad BásicaDocumento63 páginasContabilidad BásicaRodrigo Leiva SalasAún no hay calificaciones

- 7 DOSSIER Pag 51 A La 60Documento10 páginas7 DOSSIER Pag 51 A La 60Daniel Abdon Estrada TolaAún no hay calificaciones

- Corporacion Universitaria Minuto de DiosDocumento2 páginasCorporacion Universitaria Minuto de DiosLuisVargasAún no hay calificaciones

- Sesión 7. Entrega Tu Tarea Individual. Proyecto Parte 2Documento8 páginasSesión 7. Entrega Tu Tarea Individual. Proyecto Parte 2Dany LobatoAún no hay calificaciones

- Marco Conceptual NifDocumento19 páginasMarco Conceptual NifMonserrat ValdezAún no hay calificaciones

- Seminario de Contabilidad Tarea 2Documento10 páginasSeminario de Contabilidad Tarea 2adelinaAún no hay calificaciones

- Actividad Primera ClaseDocumento7 páginasActividad Primera ClaseNAYAún no hay calificaciones

- Principios Generalmente Aceptados en ContabilidadDocumento5 páginasPrincipios Generalmente Aceptados en ContabilidadMary LópezAún no hay calificaciones

- Cuadro Comparativo de Estados FinancierosDocumento8 páginasCuadro Comparativo de Estados FinancierosJose Luis Tabares LopezAún no hay calificaciones

- U1 21 Infografia NifDocumento1 páginaU1 21 Infografia NifIsrael GutiérrezAún no hay calificaciones

- Actividad 5Documento4 páginasActividad 5Yulieth Katherine CASTANO GUERREROAún no hay calificaciones

- Paralelo Entre Niif y PcgaDocumento19 páginasParalelo Entre Niif y PcgaYolimaAún no hay calificaciones

- Trabajo Extra de Clase No. 10Documento15 páginasTrabajo Extra de Clase No. 10Eddie Osmar Reyes AlvarezAún no hay calificaciones

- ContabilidadActivoCirculanteNoCirculante Ant B1 CDocumento25 páginasContabilidadActivoCirculanteNoCirculante Ant B1 CHector HerreraAún no hay calificaciones

- Algajardo Cierre ContableDocumento148 páginasAlgajardo Cierre ContableLuis Aravales C.Aún no hay calificaciones

- Normas de Contabilidad Mba-Ruben Choque M - PDFDocumento68 páginasNormas de Contabilidad Mba-Ruben Choque M - PDFwaldogroverAún no hay calificaciones

- 2 - Postulados - Básicos - de - La - Financiera - (NIF A-2)Documento3 páginas2 - Postulados - Básicos - de - La - Financiera - (NIF A-2)Génesis RomeroAún no hay calificaciones

- Postulados BásicosDocumento1 páginaPostulados Básicosmariposa199822Aún no hay calificaciones

- Algunos Principios Aplicables A La Contabilidad BancariaDocumento3 páginasAlgunos Principios Aplicables A La Contabilidad BancariaEunice Escalante100% (2)

- Marco ComceptualDocumento28 páginasMarco ComceptualjossimarAún no hay calificaciones

- Tarea 2 Yainet SeminarioDocumento10 páginasTarea 2 Yainet SeminarioyainetAún no hay calificaciones

- Normas de Contabilidad Mba-Ruben Choque MDocumento68 páginasNormas de Contabilidad Mba-Ruben Choque MAngelica Rosario Flores Lecoña100% (1)

- Cuadro Comparativo Contabilidad G.Documento2 páginasCuadro Comparativo Contabilidad G.adrianita becerril60% (5)

- Evidencia 1,1Documento6 páginasEvidencia 1,1Aldo SerratoAún no hay calificaciones

- ACTIVIDAD 1, Cuadro ComparativoDocumento12 páginasACTIVIDAD 1, Cuadro ComparativoNADIA JULIANA SANCHEZ VILLALOBOSAún no hay calificaciones

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Ft-rh-05 Descriptor Del PuestoDocumento9 páginasFt-rh-05 Descriptor Del Puestokarla RuizAún no hay calificaciones

- Corrientes de FallaDocumento5 páginasCorrientes de FallaGonzalo50% (2)

- Acta Socializacion Contrato 140Documento16 páginasActa Socializacion Contrato 140lewiserwinAún no hay calificaciones

- Recetario NefrologíaDocumento32 páginasRecetario Nefrología00alfaAún no hay calificaciones

- ININ 4015-Asignación 2Documento4 páginasININ 4015-Asignación 2Christian MalaveAún no hay calificaciones

- Guia Tecnica para El Aprovechamiento de Residuos Organicos A Traves de Metodologias de Compostaje y LombriculturaDocumento85 páginasGuia Tecnica para El Aprovechamiento de Residuos Organicos A Traves de Metodologias de Compostaje y LombriculturaLuis EduardoAún no hay calificaciones

- Quiz 2 - Semana 7 - Ra - Primer Bloque-Liderazgo y Pensamiento Estrategico - (Grupo6)Documento8 páginasQuiz 2 - Semana 7 - Ra - Primer Bloque-Liderazgo y Pensamiento Estrategico - (Grupo6)Pia ArangoAún no hay calificaciones

- MONODocumento22 páginasMONONiels Alexander Rapri LuisAún no hay calificaciones

- Determinacion de Acido Fosforico en GaseosasDocumento2 páginasDeterminacion de Acido Fosforico en GaseosasRonald GutierrezAún no hay calificaciones

- Examen Prueba de Bala de ForexDocumento2 páginasExamen Prueba de Bala de Forexlazyimplement4657Aún no hay calificaciones

- Ofertas PersonalizadasDocumento4 páginasOfertas Personalizadaswolfang pinoAún no hay calificaciones

- Presentación Introducción y Temas 1 y 2 FinanciaciónDocumento145 páginasPresentación Introducción y Temas 1 y 2 FinanciaciónlinaAún no hay calificaciones

- Modulo de Turbina A GasDocumento15 páginasModulo de Turbina A GasAndricks AcevedoAún no hay calificaciones

- NTC5975 EncurtidosDocumento10 páginasNTC5975 EncurtidosTobias Manuel Portu Makhloufi100% (1)

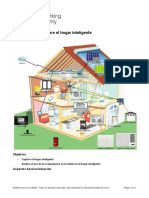

- 4.1.1.6 Packet Tracer - Explore The Smart HomeDocumento7 páginas4.1.1.6 Packet Tracer - Explore The Smart HomealejandroAún no hay calificaciones

- Document BlankDocumento2 páginasDocument BlankLuis AlvarezAún no hay calificaciones

- GUAU Gimmick Del Nanomagias de Roman G PasturDocumento4 páginasGUAU Gimmick Del Nanomagias de Roman G PasturJuanito MaravillasAún no hay calificaciones

- Dilema Ético - Los Estadounidenses Trabajan en ExcesoDocumento2 páginasDilema Ético - Los Estadounidenses Trabajan en ExcesoRenny David BohorquezAún no hay calificaciones

- GO 42432 Dispensa Registro e Inscripción Emprendedores VEN 2022Documento25 páginasGO 42432 Dispensa Registro e Inscripción Emprendedores VEN 2022Jesús ChacónAún no hay calificaciones

- INFORMATICA 9 GUIA No 3Documento4 páginasINFORMATICA 9 GUIA No 3margoth pantojaAún no hay calificaciones

- Caso Colbert GroupDocumento3 páginasCaso Colbert GroupDiego Fernando Arrieta RodriguezAún no hay calificaciones

- Plan Nutrición OscarDocumento44 páginasPlan Nutrición OscarMely GVAún no hay calificaciones

- Efectos de La Nulidad Del Procedimiento Administrativo It - 1350-2016-Servir-GpgscDocumento8 páginasEfectos de La Nulidad Del Procedimiento Administrativo It - 1350-2016-Servir-GpgscLily VidalAún no hay calificaciones

- 3 Guia de 3er Ano y Actividad EvaluativaDocumento5 páginas3 Guia de 3er Ano y Actividad EvaluativaCarol LunaAún no hay calificaciones

- Disapositiva s2Documento5 páginasDisapositiva s2Ariana BazalarAún no hay calificaciones

- BackusDocumento24 páginasBackusNayla HuertasAún no hay calificaciones

- Módulo 2Documento26 páginasMódulo 2Arancha .-Aún no hay calificaciones

- Municipalidad Distrital de San Antonio de AntaparcoDocumento11 páginasMunicipalidad Distrital de San Antonio de AntaparcoU Ber Valenzuela PadillaAún no hay calificaciones

- Boletin Informativo Ristra No 032 Del 08-02-2021Documento3 páginasBoletin Informativo Ristra No 032 Del 08-02-2021Judith GraciaAún no hay calificaciones

- Practica Access 3 y 4 Prof. EdgardoDocumento3 páginasPractica Access 3 y 4 Prof. Edgardoplayston924Aún no hay calificaciones