También podría gustarte

- LE-P12-OD Información Proyectos Reportados en El RUPDocumento396 páginasLE-P12-OD Información Proyectos Reportados en El RUPCentro Juridico InternacionalAún no hay calificaciones

- A 1 Solicitud AfmDocumento3 páginasA 1 Solicitud Afmdaniela seguraAún no hay calificaciones

- Tabla de CostosInversionesHorasDocumento4 páginasTabla de CostosInversionesHorasOsirisMartinezCotoAún no hay calificaciones

- Bitacora de EmergenciaDocumento2 páginasBitacora de EmergenciaJairo Geovany Macas CabreraAún no hay calificaciones

- Contrato de Servicio de Suministro de GasDocumento4 páginasContrato de Servicio de Suministro de Gasximetorres31Aún no hay calificaciones

- Ejercicios Capitulo 11Documento6 páginasEjercicios Capitulo 11Guido ReyesAún no hay calificaciones

- Resumen PDFDocumento4 páginasResumen PDFAnabellaAún no hay calificaciones

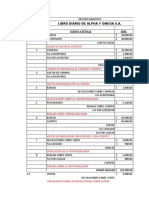

- Comprobantes de AjusteDocumento23 páginasComprobantes de AjustejhobertAún no hay calificaciones

- Taller Flujoo de EfectivoDocumento16 páginasTaller Flujoo de EfectivoLaura RodriguezAún no hay calificaciones

- Oficio CNBV (Inscripción FUNO 17 y FUNO 17-2)Documento2 páginasOficio CNBV (Inscripción FUNO 17 y FUNO 17-2)Francisco Hernandez AlejandreAún no hay calificaciones

- Catálogo Maquillaje y Cosméticos HNDDocumento16 páginasCatálogo Maquillaje y Cosméticos HNDMaria Alejandra VelardeAún no hay calificaciones

- Balance General y Estados Financieros HENK S.A. 2021Documento5 páginasBalance General y Estados Financieros HENK S.A. 2021Noemi Mieles Inga100% (1)

- FTP Edc-61453337-120420223945Documento6 páginasFTP Edc-61453337-120420223945Jose Luis GomezAún no hay calificaciones

- Contrato de Trabajador Gitach PDFDocumento3 páginasContrato de Trabajador Gitach PDFWan Ramírez MalcaAún no hay calificaciones

- Lista EmpleadosDocumento4 páginasLista EmpleadosBrandy BuckAún no hay calificaciones

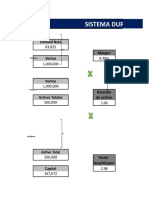

- DUPONTDocumento5 páginasDUPONTRodrigo AlvarezAún no hay calificaciones

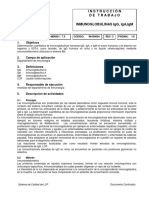

- Inmunoglobulinas Igg A y M - Imi004r3Documento5 páginasInmunoglobulinas Igg A y M - Imi004r3José Juan Rodríguez JuárezAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance GeneralNeftali Cooper100% (1)

- Finiquito de renuncia voluntariaDocumento21 páginasFiniquito de renuncia voluntariaDiana Garcia FernandezAún no hay calificaciones

- Presupuesto de tesorería y nominas de la compañía VilcopyDocumento14 páginasPresupuesto de tesorería y nominas de la compañía VilcopyVanegas AlejisAún no hay calificaciones

- Solicitud MezcalDocumento1 páginaSolicitud MezcalISABEL CECILIA SANTIAGO ESTRADAAún no hay calificaciones

- Presupuesto de Operación - Johanne JimenezDocumento4 páginasPresupuesto de Operación - Johanne JimenezElisa JiménezAún no hay calificaciones

- PresupuestoDocumento3 páginasPresupuestoAndrea MontoyaAún no hay calificaciones

- Análisis de Balances El Caso de N & M, SA: Año 1 Año 2 Var ActivoDocumento2 páginasAnálisis de Balances El Caso de N & M, SA: Año 1 Año 2 Var ActivoIván MoraAún no hay calificaciones

- Plan de MarketingDocumento11 páginasPlan de MarketingHugo B15Aún no hay calificaciones

- RESUMEN CAPITULO 3 Los Mercados Financieros y La Banca de InversionDocumento15 páginasRESUMEN CAPITULO 3 Los Mercados Financieros y La Banca de InversionZaiira EspinozaAún no hay calificaciones

- HospitalDocumento13 páginasHospitalDeysi Liseth SALAZAR MENDOZAAún no hay calificaciones

- Reconocimiento de partidas monetarias y no monetariasDocumento4 páginasReconocimiento de partidas monetarias y no monetariasomar reyesAún no hay calificaciones

- Ejercicio PropuestoDocumento6 páginasEjercicio PropuestoLuis Angel Seoane RojasAún no hay calificaciones

- Instrumentos financieros y contabilidad de Precavida S.ADocumento10 páginasInstrumentos financieros y contabilidad de Precavida S.AAlejandro Alejandro AlejandroAún no hay calificaciones

- Compañia RilosDocumento6 páginasCompañia Rilosjessica maribel estacio quintero0% (1)

- Disney BalancesDocumento9 páginasDisney BalancesSebastian ZambranoAún no hay calificaciones

- S13.s1 Material Aplicaciones F Resuelto (Casos)Documento57 páginasS13.s1 Material Aplicaciones F Resuelto (Casos)jessicaAún no hay calificaciones

- Estado de CuentaDocumento2 páginasEstado de CuentaGiancarlosAún no hay calificaciones

- Tabla de AmortizacionDocumento4 páginasTabla de AmortizacionPac GamesAún no hay calificaciones

- 12.estados Financieros Niif Angueyra-2018Documento36 páginas12.estados Financieros Niif Angueyra-2018Theran AljadisAún no hay calificaciones

- Apuntes Seguro de VidaDocumento12 páginasApuntes Seguro de VidaJesus ValenciaAún no hay calificaciones

- Presupuesto de EfectivoDocumento5 páginasPresupuesto de EfectivoSammir SandovalAún no hay calificaciones

- Ensayo Análisis Financiero Ferretería Espinoza UteqDocumento25 páginasEnsayo Análisis Financiero Ferretería Espinoza UteqElvis Alvarez100% (1)

- Finanzas Internacionales EjerciciosDocumento18 páginasFinanzas Internacionales EjerciciosYudythVargasAún no hay calificaciones

- CEP d0625Documento1 páginaCEP d0625juan francisco martinezAún no hay calificaciones

- AFIL06VALLEREDONDODocumento2 páginasAFIL06VALLEREDONDOYo Mero0% (1)

- Capitulo 12Documento5 páginasCapitulo 12ANDRESAún no hay calificaciones

- Caso ExcelDocumento15 páginasCaso ExcelSamuel ArchilaAún no hay calificaciones

- Ejercicios en Clase (Resueltos)Documento14 páginasEjercicios en Clase (Resueltos)marcosAún no hay calificaciones

- Elite Sa de CVDocumento3 páginasElite Sa de CVEdgar GomezAún no hay calificaciones

- Solución XenocoreDocumento4 páginasSolución XenocoreCarlosLeonelHernándezAún no hay calificaciones

- Ejercicio A Inv. Perpetuos 2Documento15 páginasEjercicio A Inv. Perpetuos 2joseAún no hay calificaciones

- Estado de Resultados Proyectado 2021Documento7 páginasEstado de Resultados Proyectado 2021Alonso GuzmanAún no hay calificaciones

- PresupuestoDocumento3 páginasPresupuestoyessica_ayrAún no hay calificaciones

- Análisis flujos caja proyecto inversión 10 añosDocumento27 páginasAnálisis flujos caja proyecto inversión 10 añosConstanza Fernandez NùñezAún no hay calificaciones

- Estado Cuenta Bancario Banco Azteca Noviembre 21Documento9 páginasEstado Cuenta Bancario Banco Azteca Noviembre 21Erick ViguerasAún no hay calificaciones

- Datos Del Empleado: 1 Pago de Nómina ACT 3,498.85 10,617.15 10,617.15Documento1 páginaDatos Del Empleado: 1 Pago de Nómina ACT 3,498.85 10,617.15 10,617.15Vianney VegaAún no hay calificaciones

- Estado de Cuenta: Crédito FonacotDocumento3 páginasEstado de Cuenta: Crédito FonacotGeraldineAún no hay calificaciones

- Comprobante Pago PDFDocumento1 páginaComprobante Pago PDFMata PatosAún no hay calificaciones

- Desarrollo AjustesDocumento11 páginasDesarrollo AjustesAnonymous ka7gEnyAún no hay calificaciones

- Caso #2. Caso MACERI S.A ResolucionDocumento11 páginasCaso #2. Caso MACERI S.A ResolucionWilliam AriasAún no hay calificaciones

- Cartilla InversionDocumento2 páginasCartilla Inversionadrianmn0% (1)

- Actividad Incremento y Reducción de VentasDocumento2 páginasActividad Incremento y Reducción de VentasJahir Alexis Calles ChanisAún no hay calificaciones

- Ejercicios Administracion FinancieraDocumento39 páginasEjercicios Administracion FinancieraWendy Bettiol56% (9)

- Tokio Stock ExchangeDocumento1 páginaTokio Stock ExchangeRoyer Osinaga garciaAún no hay calificaciones

- Proyecto Formativo Finanzas LLLDocumento13 páginasProyecto Formativo Finanzas LLLRoyer Osinaga garciaAún no hay calificaciones

- Proyecto Formativo Finanzas LLLDocumento13 páginasProyecto Formativo Finanzas LLLRoyer Osinaga garciaAún no hay calificaciones

- Practico de AnualidadesDocumento1 páginaPractico de AnualidadesRoyer Osinaga garciaAún no hay calificaciones

- Tokio Stock ExchangeDocumento1 páginaTokio Stock ExchangeRoyer Osinaga garciaAún no hay calificaciones

- Practico Compuesto MFDocumento2 páginasPractico Compuesto MFRoyer Osinaga garciaAún no hay calificaciones

- Interes SimpleDocumento4 páginasInteres SimpleRoyer Osinaga garciaAún no hay calificaciones

- Practico 2 Interes S.CDocumento5 páginasPractico 2 Interes S.CJuan Pablo Bascope SuarezAún no hay calificaciones

- Organizacion y SistemasDocumento87 páginasOrganizacion y SistemasAngelica PedrielAún no hay calificaciones

- Practico Interes CompuestoDocumento1 páginaPractico Interes CompuestoRoyer Osinaga garciaAún no hay calificaciones

- Prueba de Conocimiento RR - HHDocumento3 páginasPrueba de Conocimiento RR - HHRoyer Osinaga garciaAún no hay calificaciones

- Actividad 4. Reclutamiento de Personal.Documento1 páginaActividad 4. Reclutamiento de Personal.Royer Osinaga garciaAún no hay calificaciones

- Practico 2 Dinero en El TiempoDocumento19 páginasPractico 2 Dinero en El TiempoRoyer Osinaga garciaAún no hay calificaciones

- Solucion de Problemas Formulacion MPLDocumento12 páginasSolucion de Problemas Formulacion MPLRoyer Osinaga garcia50% (2)

- Producciòn y Manufactura I - Evaluacion 1Documento4 páginasProducciòn y Manufactura I - Evaluacion 1Royer Osinaga garciaAún no hay calificaciones

- Ejercicios de ProductividadDocumento2 páginasEjercicios de ProductividadRoyer Osinaga garciaAún no hay calificaciones

- PMTM-1674 Manual de Proteccion Catodica V1Documento111 páginasPMTM-1674 Manual de Proteccion Catodica V1silvanna alvarez castro100% (2)

- Tarea 2 Estadistica DescriptivaDocumento9 páginasTarea 2 Estadistica DescriptivaJeremy Sabied50% (2)

- Propuesta BolivarDocumento10 páginasPropuesta BolivarTello CardonaAún no hay calificaciones

- Fisiología Del Sistema NerviosoDocumento78 páginasFisiología Del Sistema NerviosoEmiliano A. DorelleAún no hay calificaciones

- Educación religiosa grado 2Documento35 páginasEducación religiosa grado 2Dante Steve ValenciaAún no hay calificaciones

- NUMEN DIDACTICO. Enseñando Con Poesía. Tulia Chávarro de BetancourtDocumento24 páginasNUMEN DIDACTICO. Enseñando Con Poesía. Tulia Chávarro de BetancourtGerardo BetancourtAún no hay calificaciones

- Ensayo de La Pelicula AlphaDocumento3 páginasEnsayo de La Pelicula AlphaRubi Reyna0% (1)

- Ejercicios de LateralidadDocumento2 páginasEjercicios de LateralidadCarmenduAún no hay calificaciones

- Manierismo y Barroco: crisis del humanismo y negación de la naturalezaDocumento12 páginasManierismo y Barroco: crisis del humanismo y negación de la naturalezaClaudio HernándezAún no hay calificaciones

- Creación del servicio de seguridad ciudadana en Mariscal CáceresDocumento18 páginasCreación del servicio de seguridad ciudadana en Mariscal Cáceresmanuel100Aún no hay calificaciones

- Protocolo - de - Procedimientos - Del - Servicio - de - EsterilizacionDocumento60 páginasProtocolo - de - Procedimientos - Del - Servicio - de - EsterilizacionGean Marco100% (1)

- Investigación Graficos de Control EtDocumento4 páginasInvestigación Graficos de Control EtMario MartinezAún no hay calificaciones

- Felipe Ayala Dorado DIDÁCTICA UNIVERSITARIA POR COMPETENCIASDocumento2 páginasFelipe Ayala Dorado DIDÁCTICA UNIVERSITARIA POR COMPETENCIASfelipeayaladoradoAún no hay calificaciones

- Tema 3Documento15 páginasTema 3Paula RuizAún no hay calificaciones

- Tizón, J. L. (2018) Apuntes para Una Psicotalogia Basada en La Relacion Vol 1 Psicopatologia General - 25 Al 35Documento11 páginasTizón, J. L. (2018) Apuntes para Una Psicotalogia Basada en La Relacion Vol 1 Psicopatologia General - 25 Al 35Yulieth Rolon MendozaAún no hay calificaciones

- Las Ventajas de Usar AutoCAD ElectricalDocumento7 páginasLas Ventajas de Usar AutoCAD ElectricalJhonatan Castillo BenitoAún no hay calificaciones

- Cuestionario para La Evaluación Del Estrés Tercera VersiónDocumento2 páginasCuestionario para La Evaluación Del Estrés Tercera VersiónRossi Viviana MORENO BOTELLOAún no hay calificaciones

- Metodo de Los 20 Dias Tomo 1Documento54 páginasMetodo de Los 20 Dias Tomo 1Yuni AlMon100% (3)

- Familiograma - TextoDocumento26 páginasFamiliograma - TextoMaetzi OchoaAún no hay calificaciones

- UPN AIDU MESADEB PROF ABRIL2017 DARIO UACh PDFDocumento13 páginasUPN AIDU MESADEB PROF ABRIL2017 DARIO UACh PDFAnonymous nxk3qh0% (1)

- Las plantas: estructura y característicasDocumento7 páginasLas plantas: estructura y característicasMatias DominguezAún no hay calificaciones

- Tabla Nutricional MemanDocumento315 páginasTabla Nutricional MemanGuillermo Ariel Mardones VergaraAún no hay calificaciones

- ¿Qué Son Los Procesos CognitivosDocumento9 páginas¿Qué Son Los Procesos CognitivosMaria Beatriz Espinoza de LucianoAún no hay calificaciones

- Manual Proyectista AsdDocumento10 páginasManual Proyectista AsdjuanoAún no hay calificaciones

- PSA NAMA CAFE COSTA RICA EdMDocumento23 páginasPSA NAMA CAFE COSTA RICA EdMJuan MarinAún no hay calificaciones

- La importancia de los idiomas mayasDocumento35 páginasLa importancia de los idiomas mayasCarlos PortilloAún no hay calificaciones

- Teórico Metafísica 18 (Cragnolini)Documento23 páginasTeórico Metafísica 18 (Cragnolini)Lucas Lavitola100% (1)

- Adolescere-2015-Vol3-n2!26!35 El2 Embarazo en La AdolescenteDocumento10 páginasAdolescere-2015-Vol3-n2!26!35 El2 Embarazo en La AdolescenteOscar MezaAún no hay calificaciones

- Utilidad de La Saliva Como Fluido DiagnósticoDocumento6 páginasUtilidad de La Saliva Como Fluido DiagnósticoPorras Zamudio LeninAún no hay calificaciones

- Historia de La Educación A Distancia-1-7Documento7 páginasHistoria de La Educación A Distancia-1-7Liliana González DelgadoAún no hay calificaciones

- Mentalidades matemáticas: Cómo liberar el potencial de los estudiantes mediante las matemáticas creativas, mensajes inspiradores y una enseñanza innovadoraDe EverandMentalidades matemáticas: Cómo liberar el potencial de los estudiantes mediante las matemáticas creativas, mensajes inspiradores y una enseñanza innovadoraCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Enseñar Matemática hoy: Miradas, sentidos y desafíosDe EverandEnseñar Matemática hoy: Miradas, sentidos y desafíosCalificación: 5 de 5 estrellas5/5 (1)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- La Biblia de las Matemáticas RápidasDe EverandLa Biblia de las Matemáticas RápidasCalificación: 4.5 de 5 estrellas4.5/5 (19)

- Didáctica de la matemática en la escuela primariaDe EverandDidáctica de la matemática en la escuela primariaCalificación: 2.5 de 5 estrellas2.5/5 (3)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Fisicoquímica II: Materia, electricidad y magnetismo. Fuerzas y camposDe EverandFisicoquímica II: Materia, electricidad y magnetismo. Fuerzas y camposAún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Invertir En Lingotes De Oro Y Plata - El Refugio Más Seguro Para Las InversionesDe EverandInvertir En Lingotes De Oro Y Plata - El Refugio Más Seguro Para Las InversionesCalificación: 5 de 5 estrellas5/5 (4)

- La Teoría de Conjuntos y los Fundamentos de las MatemáticasDe EverandLa Teoría de Conjuntos y los Fundamentos de las MatemáticasCalificación: 5 de 5 estrellas5/5 (1)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Negocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosDe EverandNegocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosCalificación: 4 de 5 estrellas4/5 (12)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Introducción a las ecuaciones de la física matemáticaDe EverandIntroducción a las ecuaciones de la física matemáticaCalificación: 5 de 5 estrellas5/5 (4)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Contabilidad financiera a corto plazoDe EverandContabilidad financiera a corto plazoCalificación: 1 de 5 estrellas1/5 (2)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Mi proyecto escolar Matemáticas Lúdicas: Adaptaciones curriculares para preescolar, primaria y secundariaDe EverandMi proyecto escolar Matemáticas Lúdicas: Adaptaciones curriculares para preescolar, primaria y secundariaCalificación: 5 de 5 estrellas5/5 (5)

- Iniciación al estudio de la teoría de las situaciones didácticasDe EverandIniciación al estudio de la teoría de las situaciones didácticasCalificación: 5 de 5 estrellas5/5 (1)

- La noción de medio en la teoría de las situaciones didácticas: Una herramienta para analizar decisiones en las clases de matemáticaDe EverandLa noción de medio en la teoría de las situaciones didácticas: Una herramienta para analizar decisiones en las clases de matemáticaCalificación: 5 de 5 estrellas5/5 (1)

- Modelización matemática en el aula: Posibilidades y necesidadesDe EverandModelización matemática en el aula: Posibilidades y necesidadesCalificación: 5 de 5 estrellas5/5 (1)