También podría gustarte

- Tema 1 Contabilidad y FiscalidadDocumento6 páginasTema 1 Contabilidad y FiscalidadRaúlAún no hay calificaciones

- CNC Tema4Documento10 páginasCNC Tema4cfernandezcarmAún no hay calificaciones

- Tema 1 ContabilidadDocumento9 páginasTema 1 ContabilidadMaría del Mar Añino Rosales0% (1)

- Tema 1. EL PLAN GENERAL DE CONTABILIDADDocumento3 páginasTema 1. EL PLAN GENERAL DE CONTABILIDADCarmen ropero FunesAún no hay calificaciones

- Apuntes de Contabilidad 2013-2014 OpenDocumento59 páginasApuntes de Contabilidad 2013-2014 Openvirinzo100% (1)

- Presentación PGC TEMARIODocumento14 páginasPresentación PGC TEMARIONoelia RamírezAún no hay calificaciones

- Catálogo Plan Contable General Empresarial Codigo 2019Documento586 páginasCatálogo Plan Contable General Empresarial Codigo 2019Ariana Cardenas IngarocaAún no hay calificaciones

- 1Documento4 páginas1mailjustforgames2022Aún no hay calificaciones

- Ejercicios PGCDocumento5 páginasEjercicios PGCRubén FuentesAún no hay calificaciones

- Curso Análisis Práctico Plan General Contable IEF 2012Documento552 páginasCurso Análisis Práctico Plan General Contable IEF 2012Jesus RoldanAún no hay calificaciones

- Teoría-Unidad 1Documento21 páginasTeoría-Unidad 1carla julio martinezAún no hay calificaciones

- TEMA 1 - El Plan General de ContabilidadDocumento13 páginasTEMA 1 - El Plan General de ContabilidaddarthrispalAún no hay calificaciones

- Contabilidad y Fiscalidad-Solucionario UD1 PDFDocumento16 páginasContabilidad y Fiscalidad-Solucionario UD1 PDFFZahra CMounsifAún no hay calificaciones

- Cofi Ut 0 3Documento4 páginasCofi Ut 0 3zenaida[ADF1] Palomero DíazAún no hay calificaciones

- Memoria Pyme 2017Documento42 páginasMemoria Pyme 2017Omar Alejandro Cobos PérezAún no hay calificaciones

- 4.-Plan Cotable General Empresarial 2020Documento34 páginas4.-Plan Cotable General Empresarial 2020ALFREDO MIGUEL GARAY ALVAAún no hay calificaciones

- PCGE Ultimo - 1.1Documento15 páginasPCGE Ultimo - 1.1iraidaAún no hay calificaciones

- CAP14. Régimen Jurídico y PGCDocumento19 páginasCAP14. Régimen Jurídico y PGCANGEL JOSE EDU ANGUEAún no hay calificaciones

- Dinámica Del Plan ContableDocumento15 páginasDinámica Del Plan Contablerogel_41Aún no hay calificaciones

- Plan General de Contabilidad 2023-10-22 07-09-40Documento6 páginasPlan General de Contabilidad 2023-10-22 07-09-40PaolaAún no hay calificaciones

- Tema 1 La Información ContableDocumento4 páginasTema 1 La Información ContableKalata HelloAún no hay calificaciones

- Plan General Contabilidad (PGCDocumento6 páginasPlan General Contabilidad (PGCSALANCA2Aún no hay calificaciones

- Hostelería y Turismo Vol. I (Editorial MAD) - Tema 5Documento32 páginasHostelería y Turismo Vol. I (Editorial MAD) - Tema 5amg.aulahytAún no hay calificaciones

- Conceptos Principales de La ContabilidadDocumento5 páginasConceptos Principales de La ContabilidadbbbgggrrrAún no hay calificaciones

- Conta IiDocumento5 páginasConta IiEstefani GutierrezAún no hay calificaciones

- Tema 5 - Normalizacion ContableDocumento5 páginasTema 5 - Normalizacion ContableEduardo Lorenzo GarcíaAún no hay calificaciones

- Tema 1 PDFDocumento546 páginasTema 1 PDFaperacoAún no hay calificaciones

- Contabilidad simplificada: caso prácticoDocumento34 páginasContabilidad simplificada: caso prácticoEsaú Acero CalizayaAún no hay calificaciones

- Plan de CuentasDocumento5 páginasPlan de CuentasAndrés MartínezAún no hay calificaciones

- TEMA 4 El Plan General ContableDocumento13 páginasTEMA 4 El Plan General ContableMaite MárquezAún no hay calificaciones

- Las Claves Del Nuevo Plan de Contabilidad - ElmundoDocumento3 páginasLas Claves Del Nuevo Plan de Contabilidad - ElmundojldcmAún no hay calificaciones

- U.T. 1. El Pgc-Pymes 2020-21 PDFDocumento9 páginasU.T. 1. El Pgc-Pymes 2020-21 PDFAlmudena Ros GarciaAún no hay calificaciones

- Modulo #01 - EL Nuevo Plan Contable General EmpresarialDocumento28 páginasModulo #01 - EL Nuevo Plan Contable General EmpresarialEusebio SarmientoAún no hay calificaciones

- PCGE ArequipaDocumento33 páginasPCGE ArequipaKatherine HuffAún no hay calificaciones

- Plan Contable Empresas Version ModificadaDocumento205 páginasPlan Contable Empresas Version ModificadaBonifacio German Flores MinayaAún no hay calificaciones

- Plan Contable General Empresarial PDFDocumento205 páginasPlan Contable General Empresarial PDFLaddy GoytendíaAún no hay calificaciones

- Dinamica Plan Contable EmpresarialDocumento189 páginasDinamica Plan Contable EmpresarialEDUARDO PURIZAGAAún no hay calificaciones

- Politicas Contables ARBOLEDA 2022Documento48 páginasPoliticas Contables ARBOLEDA 2022C GAún no hay calificaciones

- Microsoft Word - PLAN CONTABLE GENERAL EMPRESARIAL - PCGEDocumento7 páginasMicrosoft Word - PLAN CONTABLE GENERAL EMPRESARIAL - PCGEmedalith fernandez la torre100% (1)

- Tema PcgeDocumento12 páginasTema PcgeCarlos GadoAún no hay calificaciones

- Manual de Contabilidad Del Sistema FinancieroDocumento8 páginasManual de Contabilidad Del Sistema FinancieroG.a. PriscilaAún no hay calificaciones

- Objetivos Del Nuevo Plan Contable General Empresarial 2019Documento3 páginasObjetivos Del Nuevo Plan Contable General Empresarial 2019Candy Huamanñahui VargasAún no hay calificaciones

- Plan Contable y Dinámica Del Activo Disponible y ExigibleDocumento16 páginasPlan Contable y Dinámica Del Activo Disponible y ExigibleDavid Tarriillo DiazAún no hay calificaciones

- PCGE Oficial 2019Documento312 páginasPCGE Oficial 2019Misael Rabanal Alva75% (4)

- Cont 05 Plan Contable Grnal EmpresarialDocumento189 páginasCont 05 Plan Contable Grnal EmpresarialOscar CastroAún no hay calificaciones

- Nuevo Plan Contable General Empresarial 2019Documento3 páginasNuevo Plan Contable General Empresarial 2019Maric Di VaAún no hay calificaciones

- Unidad 5 - PIACDocumento2 páginasUnidad 5 - PIACAndrea lara martínAún no hay calificaciones

- Unidad 1 ContabilidadDocumento33 páginasUnidad 1 ContabilidadNuria Valencia100% (1)

- Sesion de Aprendizaje PC - Alumno Flores Solis Hiki JosueDocumento4 páginasSesion de Aprendizaje PC - Alumno Flores Solis Hiki JosueHiki Josue Flores SolisAún no hay calificaciones

- Ajustes_convergencia_NIIF_PymesDocumento6 páginasAjustes_convergencia_NIIF_Pymes:v :vAún no hay calificaciones

- Comprueba Tu Aprendizaje Ud 11 PIACDocumento13 páginasComprueba Tu Aprendizaje Ud 11 PIACAmanda MorenoAún no hay calificaciones

- Contabilidad pública: Plan General de Contabilidad PúblicaDocumento14 páginasContabilidad pública: Plan General de Contabilidad PúblicazaraAún no hay calificaciones

- El P.G.C.Documento3 páginasEl P.G.C.Ainoa DiazAún no hay calificaciones

- Los Pasos Firmes en La Simplificación Contable y La Convergencia InternacionalDocumento3 páginasLos Pasos Firmes en La Simplificación Contable y La Convergencia InternacionalAngela PuchanaAún no hay calificaciones

- 9110B4A7-BDB3-412C-84AC-01EE6D960B4DDocumento5 páginas9110B4A7-BDB3-412C-84AC-01EE6D960B4DLarisaLaly92Aún no hay calificaciones

- Unidad 1 Plan General Contabl - 2º AyfDocumento10 páginasUnidad 1 Plan General Contabl - 2º AyfCarmen González VázquezAún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Fig. 13.1. Inscripción Empresa. TA-6Documento3 páginasFig. 13.1. Inscripción Empresa. TA-6Yago ViñasAún no hay calificaciones

- CONSTITUCIÓN SOCIEDADES LIMITADASDocumento18 páginasCONSTITUCIÓN SOCIEDADES LIMITADASYago ViñasAún no hay calificaciones

- 2.0 - Impuesto Sobre La Renta (Irpf)Documento56 páginas2.0 - Impuesto Sobre La Renta (Irpf)Yago ViñasAún no hay calificaciones

- Tema 1Documento21 páginasTema 1Yago ViñasAún no hay calificaciones

- 2.0 - Impuesto Sobre La Renta (Irpf)Documento56 páginas2.0 - Impuesto Sobre La Renta (Irpf)Yago ViñasAún no hay calificaciones

- Teoría del movimiento de cuentas (elementosDocumento12 páginasTeoría del movimiento de cuentas (elementos109 PERALES QUENALLATA ANA LUISAAún no hay calificaciones

- Registro proveedores Country ClubDocumento2 páginasRegistro proveedores Country ClubjesusAún no hay calificaciones

- Nic ComentadasDocumento22 páginasNic ComentadasOscar SanchezAún no hay calificaciones

- Caso Practico Nic 8 Polticas Contables Cambios en Las Estimaciones Contables y Errores 160801043821Documento7 páginasCaso Practico Nic 8 Polticas Contables Cambios en Las Estimaciones Contables y Errores 160801043821zerefAún no hay calificaciones

- Nia 700Documento10 páginasNia 700IRIS ANNALI VELIZ HERRERAAún no hay calificaciones

- Tarea 1 de Contabilidad 4Documento7 páginasTarea 1 de Contabilidad 4darniry salcedoAún no hay calificaciones

- CONSTITUCIÓN LEGAL EIRL Minuta Refilada PropiaDocumento10 páginasCONSTITUCIÓN LEGAL EIRL Minuta Refilada PropiaRoberto Daniel Rojas CariAún no hay calificaciones

- Niif 8Documento18 páginasNiif 8Jhudith velasaquez hurtadoAún no hay calificaciones

- Trabajo Por ComplementarDocumento3 páginasTrabajo Por ComplementarGREYDI ARACELY CHAVEZ LITANOAún no hay calificaciones

- Tema - 3 Informe Auditoria PDFDocumento39 páginasTema - 3 Informe Auditoria PDFaltami83Aún no hay calificaciones

- Qué Es La Re Expresión de Estados FinancierosDocumento3 páginasQué Es La Re Expresión de Estados FinancierosTracy TovarAún no hay calificaciones

- Diapositivas-Nic-14 Nancy KanaDocumento9 páginasDiapositivas-Nic-14 Nancy KanaJose Antonio Diaz MontalvoAún no hay calificaciones

- Analisis FinancieroDocumento32 páginasAnalisis FinancieroNATALIA FERNANDA PEÑARANDA GALVÁNAún no hay calificaciones

- Características cualitativas de la información financieraDocumento5 páginasCaracterísticas cualitativas de la información financieraOdalys RamirezAún no hay calificaciones

- Pote ContailidadDocumento13 páginasPote ContailidadCarlos ManuelAún no hay calificaciones

- 1.1.20 El Fraude en La Auditoria FinancieraDocumento3 páginas1.1.20 El Fraude en La Auditoria FinancieraharoldarnoldAún no hay calificaciones

- Auditoria II Cuentas Por CobrarDocumento12 páginasAuditoria II Cuentas Por CobrarrogelioAún no hay calificaciones

- Spanish To English Accounting Terminology GlossaryDocumento10 páginasSpanish To English Accounting Terminology GlossaryparabostaAún no hay calificaciones

- Análisis Financiero Horizontal A y C Colanta 2018 - 2019Documento13 páginasAnálisis Financiero Horizontal A y C Colanta 2018 - 2019canal 20sasAún no hay calificaciones

- Mapa Conceptual Nia 800Documento2 páginasMapa Conceptual Nia 800Franklin PérezAún no hay calificaciones

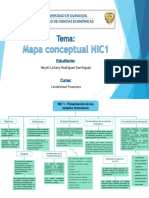

- Mapa Conceptual NIC 1Documento2 páginasMapa Conceptual NIC 1Nayeli Leilany Rodriguez DominguezAún no hay calificaciones

- Caso Practico Auditoria Administrativa 2022Documento27 páginasCaso Practico Auditoria Administrativa 2022Jennifer ArpiAún no hay calificaciones

- Legajo Permanente SoboceDocumento135 páginasLegajo Permanente SoboceIsrael Rafael80% (54)

- LaboratorioDocumento5 páginasLaboratorioOrozco OrozcoAún no hay calificaciones

- Proyecto Definitivo 18 de Julio 2020Documento48 páginasProyecto Definitivo 18 de Julio 2020Ray PianoAún no hay calificaciones

- Actividad No2 CONTABILIDADDocumento2 páginasActividad No2 CONTABILIDADKarol Jimena PeñaAún no hay calificaciones

- Capitulo 5 y Nueve Del Libro de Contabilidad Elizabeth Soto RodriguezDocumento11 páginasCapitulo 5 y Nueve Del Libro de Contabilidad Elizabeth Soto RodriguezCarol SotoAún no hay calificaciones

- Manual de Capacitacion Finanzas MunicipalesDocumento61 páginasManual de Capacitacion Finanzas Municipalesnellysuazo0% (1)

- Perfil Corregido - Lic. Erick DuranDocumento37 páginasPerfil Corregido - Lic. Erick DuranEduranAún no hay calificaciones

- Unidad 7 Apoyo de Otros 2023Documento13 páginasUnidad 7 Apoyo de Otros 2023Grace TelloAún no hay calificaciones