También podría gustarte

- .MX Cca Cursos Admin Is Trac Ion Artra Infra Operac 6.4.1 ObligacionesDocumento5 páginas.MX Cca Cursos Admin Is Trac Ion Artra Infra Operac 6.4.1 ObligacionesHaydee CortezAún no hay calificaciones

- TEMA 4 GDE Obligaciones LaboralesDocumento10 páginasTEMA 4 GDE Obligaciones LaboralesEnrique Gomez DiazAún no hay calificaciones

- AguinaldoDocumento2 páginasAguinaldoKatAún no hay calificaciones

- Algunos Aspectos Legales Acerca Del Cobro de Intereses y de La Indexación Monetaria en Los Recibos de Gastos de CondominioDocumento3 páginasAlgunos Aspectos Legales Acerca Del Cobro de Intereses y de La Indexación Monetaria en Los Recibos de Gastos de Condominiojuan vicenteAún no hay calificaciones

- Algunos Aspectos Legales Acerca Del Cobro de Intereses y de La Indexación Monetaria en Los Recibos de Gastos de CondominioDocumento3 páginasAlgunos Aspectos Legales Acerca Del Cobro de Intereses y de La Indexación Monetaria en Los Recibos de Gastos de Condominiojuan vicenteAún no hay calificaciones

- Intereses en Mendoza - CastillejoDocumento7 páginasIntereses en Mendoza - CastillejogelsominoyasociadosAún no hay calificaciones

- El Embargo de Sueldo Tiene LímitesDocumento10 páginasEl Embargo de Sueldo Tiene LímitesLucas UgarteAún no hay calificaciones

- Ingresos y Deducciones AutorizadasDocumento4 páginasIngresos y Deducciones AutorizadasKarenyasmin FernandezAún no hay calificaciones

- Intereses Que Se Pueden Cobrar A Un DeudorDocumento3 páginasIntereses Que Se Pueden Cobrar A Un DeudorTatiana Bayona DelgadoAún no hay calificaciones

- Documento Sin TítuloDocumento21 páginasDocumento Sin TítuloSergio Daniel VegaAún no hay calificaciones

- Práctica Civil MercantilDocumento6 páginasPráctica Civil MercantilAlicia GutiérrezAún no hay calificaciones

- Defensa Contra Requerimiento Por Incumplimiento de Un Convenio de Pago en ParcialidadesDocumento25 páginasDefensa Contra Requerimiento Por Incumplimiento de Un Convenio de Pago en ParcialidadesYunior Andrés Castillo SilverioAún no hay calificaciones

- Guía) Modelo Cálculo Intereses Presuntivos Sobre Préstamos eDocumento3 páginasGuía) Modelo Cálculo Intereses Presuntivos Sobre Préstamos eMicheal Glover0% (1)

- OBLIGACIONESDocumento5 páginasOBLIGACIONESVICTOR DANIEL VILLAMIZAR VILLAMIZARRAún no hay calificaciones

- Operaciones de FactoringDocumento5 páginasOperaciones de FactoringEXITOPORSIEMPREAún no hay calificaciones

- Definicion LibranzaDocumento2 páginasDefinicion LibranzaRobinson RomeroAún no hay calificaciones

- Descuentos Permitidos A Las Utilidades OscarDocumento3 páginasDescuentos Permitidos A Las Utilidades OscarluisAún no hay calificaciones

- Guía del dictamen ante el INFONAVITDe EverandGuía del dictamen ante el INFONAVITAún no hay calificaciones

- Conceptos de La Superintendencia FinancieraDocumento2 páginasConceptos de La Superintendencia FinancieraJuanAún no hay calificaciones

- Aplicación de Intereses LegalesDocumento6 páginasAplicación de Intereses LegalesJohn PortugalAún no hay calificaciones

- Inves. FactorajeDocumento23 páginasInves. FactorajechipahuaneriAún no hay calificaciones

- Comentarios Respecto Al Programa Reactiva Peru 2020Documento2 páginasComentarios Respecto Al Programa Reactiva Peru 2020Shirley TaipeAún no hay calificaciones

- Ley Mexicana Sobre PropinasDocumento5 páginasLey Mexicana Sobre PropinaslilitarbAún no hay calificaciones

- Informe JurídicoDocumento5 páginasInforme JurídicoGuillermoAún no hay calificaciones

- Guia Alcance Juridico Cobranzas Extrajudiciales. Abril 2012Documento9 páginasGuia Alcance Juridico Cobranzas Extrajudiciales. Abril 2012Jaime MatonoAún no hay calificaciones

- Auditoría Superior - MODULO IIIDocumento17 páginasAuditoría Superior - MODULO IIIMaryori RoasAún no hay calificaciones

- Cobranza ExtrajudicialDocumento14 páginasCobranza ExtrajudicialhernicoAún no hay calificaciones

- Superintendencia Financiera de ColombiaDocumento2 páginasSuperintendencia Financiera de ColombiaThanos El JotoAún no hay calificaciones

- Derecho Laboral 5 5toDocumento5 páginasDerecho Laboral 5 5toAlejandra GonzalezAún no hay calificaciones

- Me 3 RemuneracionDocumento30 páginasMe 3 Remuneracioncesar carreño vAún no hay calificaciones

- Agiotismo y Tasa de Usura Parte1Documento11 páginasAgiotismo y Tasa de Usura Parte1LegolasddcAún no hay calificaciones

- Cronograma de PagosDocumento13 páginasCronograma de PagosDina C FalenAún no hay calificaciones

- Gestión para El Cobro PrejudicialDocumento59 páginasGestión para El Cobro PrejudicialLino Alberto Gonzalez ArteagaAún no hay calificaciones

- AUDITORIA SUPERIOR Unidad IIIDocumento9 páginasAUDITORIA SUPERIOR Unidad IIIpilarAún no hay calificaciones

- Contratos Bancarios - Trabajo-Examen FinalDocumento4 páginasContratos Bancarios - Trabajo-Examen FinalHeber HuamanAún no hay calificaciones

- Tarea 5 Sueldos y SalariosDocumento8 páginasTarea 5 Sueldos y SalariosRodriguez Peña FabiolaAún no hay calificaciones

- Guia de Alcance Juridicos Cobranzas ExtrajudicialesDocumento7 páginasGuia de Alcance Juridicos Cobranzas ExtrajudicialesPttJoséLuísPérezBañaresAún no hay calificaciones

- Analisis Derecho LaboralDocumento12 páginasAnalisis Derecho LaboralVictor OtavoAún no hay calificaciones

- Tarea 3 SeminarioDocumento10 páginasTarea 3 Seminariolaura michelleAún no hay calificaciones

- LECTURA 1. NACIMIENTO DE UN TRIBUTO, DOMICILIO FISCAL, TASAS CONTRIBUTIVAS Y EXENCIONES TRIBUTARIAS-subrayadaDocumento10 páginasLECTURA 1. NACIMIENTO DE UN TRIBUTO, DOMICILIO FISCAL, TASAS CONTRIBUTIVAS Y EXENCIONES TRIBUTARIAS-subrayadakenya guadalupe perez gonzalezAún no hay calificaciones

- Sistema de Proteccion A Las RemuneracionesDocumento42 páginasSistema de Proteccion A Las Remuneracionesbetoc1971Aún no hay calificaciones

- Pago de Deudas - La Aplicación de Los Pagos Parciales A Los Intereses Devengados Antes Que Al Principal - AdarveDocumento2 páginasPago de Deudas - La Aplicación de Los Pagos Parciales A Los Intereses Devengados Antes Que Al Principal - AdarveMaru MasAún no hay calificaciones

- Tema Retención de Cuotas: Damaris DelegadoDocumento24 páginasTema Retención de Cuotas: Damaris DelegadoMarginel ArosemenaAún no hay calificaciones

- TP2 Bancario 80%Documento3 páginasTP2 Bancario 80%angel mallaAún no hay calificaciones

- Qué Es El Auxilio de RodamientoDocumento3 páginasQué Es El Auxilio de RodamientoDavid Santiago Puentes TorresAún no hay calificaciones

- Interpongo Recurso de ApelaciónDocumento77 páginasInterpongo Recurso de Apelacióncarolina.estudiolopeteguiAún no hay calificaciones

- DP Jorge MedinaDocumento4 páginasDP Jorge MedinaLuz MartínezAún no hay calificaciones

- Unidad 6. - Accesorios de Las ContribucionesDocumento29 páginasUnidad 6. - Accesorios de Las ContribucionesABUNDIO JARED HERRERA QUINTEROAún no hay calificaciones

- Practica 3Documento3 páginasPractica 3pablocasgarciaAún no hay calificaciones

- Intereses Que Deberá Pagar La Empresa Si No Cumple Con El Pago de La CTSDocumento3 páginasIntereses Que Deberá Pagar La Empresa Si No Cumple Con El Pago de La CTSEddy Miguel Aguirre ReyesAún no hay calificaciones

- Pago Salarios 2021Documento6 páginasPago Salarios 2021Amadeo FerreiraAún no hay calificaciones

- PtuDocumento4 páginasPtujesiveth1063Aún no hay calificaciones

- Ficha 8º DDTDocumento13 páginasFicha 8º DDTJulia EncinasAún no hay calificaciones

- Factoraje Financiero InvestigacionDocumento6 páginasFactoraje Financiero Investigacionjorge hernandezAún no hay calificaciones

- Nueva Ley HipotecariaDocumento4 páginasNueva Ley HipotecariaPaolo RobertAún no hay calificaciones

- Intereses Moratorios Devengados Francisco Javier Montes Paf Nov 2015Documento4 páginasIntereses Moratorios Devengados Francisco Javier Montes Paf Nov 2015Jorge VillalobosAún no hay calificaciones

- Pensión de Alimentos Puede Incluir UtilidadesDocumento11 páginasPensión de Alimentos Puede Incluir UtilidadesJavier Renato Cueva SalaverryAún no hay calificaciones

- Ley 20572 - 04 Feb 2012Documento6 páginasLey 20572 - 04 Feb 2012cristhian luarteAún no hay calificaciones

- Material de Estudio - La NóminaDocumento9 páginasMaterial de Estudio - La NóminaClaire HernándezAún no hay calificaciones

- Arrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019De EverandArrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019Calificación: 5 de 5 estrellas5/5 (1)

- Borrar CacheDocumento2 páginasBorrar CacheGarcia Juarez MaryAún no hay calificaciones

- 06 Acta Constitucion Comite CS 29 AbrDocumento4 páginas06 Acta Constitucion Comite CS 29 AbrCiber TamazunchaleAún no hay calificaciones

- Reporte Contraloria Social 2022 1Documento1 páginaReporte Contraloria Social 2022 1Garcia Juarez MaryAún no hay calificaciones

- Cancelación Asignación de CréditoDocumento1 páginaCancelación Asignación de CréditoGarcia Juarez MaryAún no hay calificaciones

- Escrito Libre - PCD - 2022Documento1 páginaEscrito Libre - PCD - 2022Garcia Juarez MaryAún no hay calificaciones

- Construyes Preguntas FrecuentesDocumento27 páginasConstruyes Preguntas FrecuentesGarcia Juarez MaryAún no hay calificaciones

- BOLETIN1570Documento4 páginasBOLETIN1570Garcia Juarez MaryAún no hay calificaciones

- CB1 EdomexPonienteDocumento12 páginasCB1 EdomexPonienteGarcia Juarez MaryAún no hay calificaciones

- Semana CompletaDocumento1 páginaSemana CompletaGarcia Juarez MaryAún no hay calificaciones

- Triptico Comite de Contraloría Social.Documento2 páginasTriptico Comite de Contraloría Social.Jose GonzalezAún no hay calificaciones

- Material 2016C1 DER230 11 57092Documento9 páginasMaterial 2016C1 DER230 11 57092Garcia Juarez MaryAún no hay calificaciones

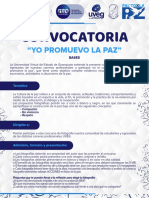

- Concepto Pacto Por La PazDocumento5 páginasConcepto Pacto Por La PazGarcia Juarez MaryAún no hay calificaciones

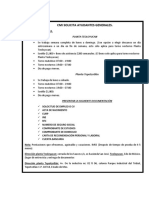

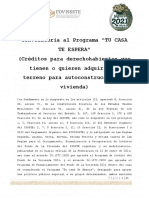

- Convocatoria para La Solicitud de Inscripcion Al Programa Tu Casa Te Espera 2021Documento21 páginasConvocatoria para La Solicitud de Inscripcion Al Programa Tu Casa Te Espera 2021Garcia Juarez MaryAún no hay calificaciones

- Convocatoria para La Solicitud de Inscripcion Al Programa Tu Casa Te Espera 2021Documento21 páginasConvocatoria para La Solicitud de Inscripcion Al Programa Tu Casa Te Espera 2021Garcia Juarez MaryAún no hay calificaciones

- Convocatoria Pacto Por La Paz 3Documento3 páginasConvocatoria Pacto Por La Paz 3Garcia Juarez MaryAún no hay calificaciones

- DUDHDocumento24 páginasDUDHGarcia Juarez MaryAún no hay calificaciones

- Etica 2Documento4 páginasEtica 2Tatiana ÁlvarezAún no hay calificaciones

- Violencia Familiar PaolaDocumento3 páginasViolencia Familiar PaolaFRANK CLIMACO LETONA VIDALAún no hay calificaciones

- El GomecismoDocumento6 páginasEl GomecismoJean CarlosAún no hay calificaciones

- Las Políticas Ambientales en El PerúDocumento4 páginasLas Políticas Ambientales en El PerúgortizcAún no hay calificaciones

- Carta Constitutiva de La CMSHDocumento3 páginasCarta Constitutiva de La CMSHtonillocanijoAún no hay calificaciones

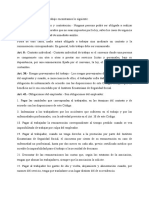

- Obligaciones Laborales Con Relación A La Compensación en EcuadorDocumento3 páginasObligaciones Laborales Con Relación A La Compensación en Ecuadorjcmn110Aún no hay calificaciones

- "Planificamos, Escribimos y Revisamos Nuestro Discurso para Una Convivencia Armónica y El Buen Vivir" - Julian Zambrano Liana 5BDocumento4 páginas"Planificamos, Escribimos y Revisamos Nuestro Discurso para Una Convivencia Armónica y El Buen Vivir" - Julian Zambrano Liana 5BVereniz HuananAún no hay calificaciones

- La Iglesia en La Educacion ArgentinaDocumento3 páginasLa Iglesia en La Educacion ArgentinapollocrzzAún no hay calificaciones

- (23!09!09) Acceso Carnal Violento, Cuchillos y DemasDocumento51 páginas(23!09!09) Acceso Carnal Violento, Cuchillos y DemasJOSEMARIAPELAEZAún no hay calificaciones

- Unid. 2-Trabajo Practico Grupal - Control de ConstitucionalidadDocumento2 páginasUnid. 2-Trabajo Practico Grupal - Control de ConstitucionalidadTania YbañezAún no hay calificaciones

- Oficio NuevaDocumento3 páginasOficio NuevaMery Ely Ramirez GarciaAún no hay calificaciones

- Plan de Vida Awa de Ricaurte CamawariDocumento48 páginasPlan de Vida Awa de Ricaurte CamawariFelipe Bernal100% (1)

- Solicit UdDocumento6 páginasSolicit UdMaría RamirezAún no hay calificaciones

- Solicitud, Jass PalianDocumento4 páginasSolicitud, Jass PalianChristian Chavez100% (1)

- ACUERDO Relaciones Mutuas FormatoDocumento4 páginasACUERDO Relaciones Mutuas FormatoVictor Hugo Espejo Milla0% (1)

- Gráfico Circular de Mapa Mental Ideas Numeradas Moderno Creativo MulticolorDocumento1 páginaGráfico Circular de Mapa Mental Ideas Numeradas Moderno Creativo MulticolorJOSUE DANIEL LIMA ALAYAún no hay calificaciones

- Aspectos Generales EspecíficosDocumento12 páginasAspectos Generales EspecíficosDaniel AlvaradoAún no hay calificaciones

- Diferencias Alfabetizacion y Analfebitacion 5 AngelaDocumento2 páginasDiferencias Alfabetizacion y Analfebitacion 5 AngelaJair TarrilloAún no hay calificaciones

- Protocolo para La Prevención y Atención A Niñas, Niños y Adolescentes en Situación de CalleDocumento134 páginasProtocolo para La Prevención y Atención A Niñas, Niños y Adolescentes en Situación de CalleElvia Orellana VillarroelAún no hay calificaciones

- Escrito de Apelacion ModeloDocumento5 páginasEscrito de Apelacion ModeloKss IurisAún no hay calificaciones

- Preguntas de Politica EducativaDocumento4 páginasPreguntas de Politica EducativaAlejandro CabreraAún no hay calificaciones

- Universidad de San Carlos de Guatemala Facultad de Ciencias Juridicas Y Sociales Cuadro Preliminar de NotasDocumento4 páginasUniversidad de San Carlos de Guatemala Facultad de Ciencias Juridicas Y Sociales Cuadro Preliminar de NotasMaria LAún no hay calificaciones

- TALLER 2 Administración PublicaDocumento4 páginasTALLER 2 Administración PublicaLina Marcela BedoyaAún no hay calificaciones

- DEMANDA EN DIVORCIO POR LA CAUSA DETERMINADA DE INCOMPATIBILIDAD DE CARACTERES Con 5 DocumentosDocumento7 páginasDEMANDA EN DIVORCIO POR LA CAUSA DETERMINADA DE INCOMPATIBILIDAD DE CARACTERES Con 5 DocumentosLeonor Tejada100% (1)

- Mario Riorda. 2016Documento4 páginasMario Riorda. 2016Yamila NoeliAún no hay calificaciones

- Los Malos de La Pelicula Ucelay Da CalDocumento26 páginasLos Malos de La Pelicula Ucelay Da CalepaileaAún no hay calificaciones

- DPP - La Etapa Intermedia, El Sobreseimiento, La Acusación y La AudienciaDocumento15 páginasDPP - La Etapa Intermedia, El Sobreseimiento, La Acusación y La AudienciaAngie Brighithe Zavala CoronelAún no hay calificaciones

- 6 El Presupuesto PublicoDocumento92 páginas6 El Presupuesto Publicosulca rivas susanaAún no hay calificaciones

- Red de Prestadores de Servicios Especializados 25.04.2014Documento13 páginasRed de Prestadores de Servicios Especializados 25.04.2014IngAngelesSanchezQuirozAún no hay calificaciones

- Normas Legales: InteriorDocumento5 páginasNormas Legales: InteriorDiario Oficial El PeruanoAún no hay calificaciones