También podría gustarte

- Syllabus Costos y Presupuestos ESANDocumento7 páginasSyllabus Costos y Presupuestos ESANGRUPO EMPRESARIAL KP E.I.R.LAún no hay calificaciones

- Ingeniería económica: ¿Cómo medir la rentabilidad de un proyecto?De EverandIngeniería económica: ¿Cómo medir la rentabilidad de un proyecto?Calificación: 3 de 5 estrellas3/5 (6)

- Silabo de Costos e Inversiones en La IndustriaDocumento3 páginasSilabo de Costos e Inversiones en La IndustriaAna VillanuevaAún no hay calificaciones

- Filminas Clase 1Documento33 páginasFilminas Clase 1UlisesAún no hay calificaciones

- Clase 1 - Costos para La Gestión - OrellanaDocumento31 páginasClase 1 - Costos para La Gestión - Orellanaeugenia beatriz BlancoAún no hay calificaciones

- Actividad en El Aula 2Documento8 páginasActividad en El Aula 2Fernando GonzálezAún no hay calificaciones

- Silabo Juego de Negocios 2018 - 1Documento5 páginasSilabo Juego de Negocios 2018 - 1Cristian SegoviaAún no hay calificaciones

- Orientaciones TIG - Inv. Mercados 2021Documento6 páginasOrientaciones TIG - Inv. Mercados 2021NatiCeronAún no hay calificaciones

- Entrega Previa 1 Escenario 3Documento17 páginasEntrega Previa 1 Escenario 3Edwin QuintanillaAún no hay calificaciones

- Contabilidad de GestionDocumento8 páginasContabilidad de Gestionluis alfonsoAún no hay calificaciones

- Contabilidad de CostosDocumento11 páginasContabilidad de CostosYASBLEIDYAún no hay calificaciones

- Universidad Nacional DE LA MatanzaDocumento12 páginasUniversidad Nacional DE LA MatanzaPaula PalottaAún no hay calificaciones

- 200000AN20 ContabilidadGerencialYDeCostosDocumento5 páginas200000AN20 ContabilidadGerencialYDeCostosFrancescaAún no hay calificaciones

- Costos Unidad 1 Actividad 1 PDFDocumento5 páginasCostos Unidad 1 Actividad 1 PDFJuan Camilo AgudeloAún no hay calificaciones

- Silabo Finanzas MBA VDocumento6 páginasSilabo Finanzas MBA VcesarinjAún no hay calificaciones

- Entrega Previa 1 - Escenario 3Documento15 páginasEntrega Previa 1 - Escenario 3Yesica Rosas60% (5)

- Unidad de Aprendizaje Administracion de CostosDocumento22 páginasUnidad de Aprendizaje Administracion de CostosasdfghAún no hay calificaciones

- Manual Contabilidad GerencialDocumento13 páginasManual Contabilidad GerencialdavidAún no hay calificaciones

- Ingeneria EconomicaDocumento4 páginasIngeneria EconomicaMiranda Santos ErikAún no hay calificaciones

- Facultad de Ciencias Economicas y Admini PDFDocumento25 páginasFacultad de Ciencias Economicas y Admini PDFJenAún no hay calificaciones

- 100000A64C GestionDeCostosDocumento5 páginas100000A64C GestionDeCostosNia EspinozaAún no hay calificaciones

- Costos y Presupuestos Escenario 5Documento35 páginasCostos y Presupuestos Escenario 5Edwin QuintanillaAún no hay calificaciones

- 76 - Fase 4 - Luis M. CorreaDocumento10 páginas76 - Fase 4 - Luis M. CorreaLuis CorreaAún no hay calificaciones

- Uni Gerencia Estrat Costos 6mayo2017Documento377 páginasUni Gerencia Estrat Costos 6mayo2017Jose Vega0% (1)

- 200710-ANF615 - MBA MADEN - Costos y Presupuestos PDFDocumento13 páginas200710-ANF615 - MBA MADEN - Costos y Presupuestos PDFJuan Jose Sanchez FarfanAún no hay calificaciones

- 100000NI06 CostosYPresupuestosDocumento6 páginas100000NI06 CostosYPresupuestosCarmen Apolaya LópezAún no hay calificaciones

- Syllabus Del Curso Gerencia Estratégica de Costos y Presupuestos H5PDocumento10 páginasSyllabus Del Curso Gerencia Estratégica de Costos y Presupuestos H5PVring S.A.S.Aún no hay calificaciones

- Manualcontabilidad Gerencial 2022Documento22 páginasManualcontabilidad Gerencial 2022Yusneisy BarretoAún no hay calificaciones

- Silabo CosteoDocumento8 páginasSilabo CosteoLuis OAún no hay calificaciones

- PRG - Costos Industriales 2022Documento5 páginasPRG - Costos Industriales 2022tellov292417Aún no hay calificaciones

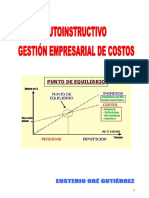

- Autoinstructivo de Gestión de Costos - Ore (Unsch) PDFDocumento115 páginasAutoinstructivo de Gestión de Costos - Ore (Unsch) PDFJaimeAún no hay calificaciones

- 353 SISTEMAS DE COSTOS Catedra MACRINIDocumento11 páginas353 SISTEMAS DE COSTOS Catedra MACRINISilvia JuncosAún no hay calificaciones

- Admon CostosDocumento28 páginasAdmon CostosYese SanchezAún no hay calificaciones

- Gcco U1 Atr MaceDocumento6 páginasGcco U1 Atr MaceMAGALI COCOLETZIAún no hay calificaciones

- Guia No.09 Contabilidad de CostosDocumento13 páginasGuia No.09 Contabilidad de CostosLorena Rodriguez100% (1)

- Compendio de Contabilidad de Costos - Unidad 1Documento14 páginasCompendio de Contabilidad de Costos - Unidad 1Pincay Coloma CristopherAún no hay calificaciones

- Compendio Unico Contabilidad de Costo Unida 1,2,3,4Documento76 páginasCompendio Unico Contabilidad de Costo Unida 1,2,3,4Frost M04Aún no hay calificaciones

- Cartier ¿Cómo Enseñar A Determinar Costos. Un Problema No ResueltoDocumento18 páginasCartier ¿Cómo Enseñar A Determinar Costos. Un Problema No ResueltoConsuAún no hay calificaciones

- Sílabo Alta Direccion 2016Documento5 páginasSílabo Alta Direccion 2016CarlosConstantinoAún no hay calificaciones

- Silabo Final Economia General 2024 IDocumento6 páginasSilabo Final Economia General 2024 Ishirleyc.w6c1996Aún no hay calificaciones

- Manual de Contabilidad Gerencial Informática Gerencial Abril 2018Documento24 páginasManual de Contabilidad Gerencial Informática Gerencial Abril 2018Arturelys MejíasAún no hay calificaciones

- Costos para Decisiones3Documento21 páginasCostos para Decisiones3aprojupiutag CoroAún no hay calificaciones

- Prueba 2 Manuel CallisDocumento18 páginasPrueba 2 Manuel Calliserikapatricia cervantes zamoraAún no hay calificaciones

- Costos y Control de Gestion TUMI 2019Documento3 páginasCostos y Control de Gestion TUMI 2019Pelón AgridulceAún no hay calificaciones

- Formateo - Re+ítegui, Ana - GERENCIA FINANCIERA PDFDocumento6 páginasFormateo - Re+ítegui, Ana - GERENCIA FINANCIERA PDFCesarCabañasAún no hay calificaciones

- Trabajo Fase 1 - ANDRES TORODocumento7 páginasTrabajo Fase 1 - ANDRES TOROMauro ToroAún no hay calificaciones

- Ingeniería Economica ActualizadaDocumento4 páginasIngeniería Economica ActualizadaBernardino MaderaAún no hay calificaciones

- Administracion de CostosDocumento4 páginasAdministracion de Costosyadeska0% (1)

- Silabo de Costos IDocumento3 páginasSilabo de Costos IEliab MaytahuariAún no hay calificaciones

- SILABODocumento7 páginasSILABOgabriel nuñez loret de molaAún no hay calificaciones

- Programa de CostosDocumento5 páginasPrograma de CostosjaeizayagaAún no hay calificaciones

- Presentación - Introducción - ECONOMIA 2°cuatrimetre - 2023)Documento5 páginasPresentación - Introducción - ECONOMIA 2°cuatrimetre - 2023)Belen ArechavaletaAún no hay calificaciones

- MANUAL ESTUDIANTE ECONOMIA EMPRESARIAL 6to A RELACIONES PÚBLICASDocumento120 páginasMANUAL ESTUDIANTE ECONOMIA EMPRESARIAL 6to A RELACIONES PÚBLICASfdajlAún no hay calificaciones

- 100000NI06 CostosYPresupuestosDocumento6 páginas100000NI06 CostosYPresupuestosJorgejoseph UrbinaAún no hay calificaciones

- Sílabo Estrategia Competitiva para Tiempos de Cambio - MBADocumento9 páginasSílabo Estrategia Competitiva para Tiempos de Cambio - MBAJosue HämellAún no hay calificaciones

- 232 Guà - A de EstudioDocumento66 páginas232 Guà - A de EstudioVirginia OrdoñezAún no hay calificaciones

- Finanzas e Inversión Responsables - PEC3 - 25 AñosDocumento6 páginasFinanzas e Inversión Responsables - PEC3 - 25 AñosElizabeth OrellanaAún no hay calificaciones

- Costos IiDocumento159 páginasCostos IiFernandez De Jesu SAún no hay calificaciones

- H 277 2015 Gestion y Costos FarreDocumento15 páginasH 277 2015 Gestion y Costos FarrePablo BarrionuevoAún no hay calificaciones

- 9 Comercio Exterior-1oct2007 DrawbackDocumento3 páginas9 Comercio Exterior-1oct2007 DrawbackanaliAún no hay calificaciones

- Asignacion de Los Costos Indirectos Fijos Capacidad Prod 15-01-2021Documento10 páginasAsignacion de Los Costos Indirectos Fijos Capacidad Prod 15-01-2021analiAún no hay calificaciones

- Superintendencia Nacional de Aduanas Y de Administracion TributariaDocumento7 páginasSuperintendencia Nacional de Aduanas Y de Administracion TributariaFredyOdarAún no hay calificaciones

- ACROPOLIS - Cálculo Del IRE - 2020 III-Part I-ParticipanteDocumento196 páginasACROPOLIS - Cálculo Del IRE - 2020 III-Part I-ParticipanteanaliAún no hay calificaciones

- Informe Practico IGV - A-13 A A-15 Reembolso Por FacaturaciónDocumento3 páginasInforme Practico IGV - A-13 A A-15 Reembolso Por FacaturaciónanaliAún no hay calificaciones

- Contabilidad Sectorial PDFDocumento357 páginasContabilidad Sectorial PDFyeisson williamsAún no hay calificaciones

- Sumilla-Madera EucaliptoDocumento3 páginasSumilla-Madera EucaliptoDanielAún no hay calificaciones

- Tributario de DonaciónDocumento4 páginasTributario de DonaciónanaliAún no hay calificaciones

- Análisis de Variaciones Con El PresupuestoDocumento18 páginasAnálisis de Variaciones Con El PresupuestoanaliAún no hay calificaciones

- Inform Sunat-Donaciones 040-2014-5D0000Documento4 páginasInform Sunat-Donaciones 040-2014-5D0000analiAún no hay calificaciones

- Do NacionesDocumento10 páginasDo NacionesbrianAún no hay calificaciones

- Informe: EspecialDocumento14 páginasInforme: EspecialanaliAún no hay calificaciones

- Bendersky, E. (2002) - ABC - ABM: Gestión de Costos Por Actividades (104 P.) Buenos Aires: Editorial de Las Ciencias - (052706)Documento104 páginasBendersky, E. (2002) - ABC - ABM: Gestión de Costos Por Actividades (104 P.) Buenos Aires: Editorial de Las Ciencias - (052706)analiAún no hay calificaciones

- La Tercerizacion: Biblioteca Virtual Sala de LecturaDocumento20 páginasLa Tercerizacion: Biblioteca Virtual Sala de LecturaanaliAún no hay calificaciones

- Pcge 2019Documento311 páginasPcge 2019whuamanAún no hay calificaciones

- Caso Prac Tico Diferencias y Contabilización de Promociones Bonificaciones y Descuentos A Favor de ClientesDocumento8 páginasCaso Prac Tico Diferencias y Contabilización de Promociones Bonificaciones y Descuentos A Favor de ClientesAdrian Gustavo Barbarán NavarroAún no hay calificaciones

- INFORME #200-2006-SUNAT - 2B0000 Viaticos ExteriorDocumento7 páginasINFORME #200-2006-SUNAT - 2B0000 Viaticos ExterioranaliAún no hay calificaciones

- EstrategiasOptimizacionCostos v2Documento166 páginasEstrategiasOptimizacionCostos v2analiAún no hay calificaciones

- Material Cos y Pre2 En22Documento21 páginasMaterial Cos y Pre2 En22analiAún no hay calificaciones

- Aplicacion Practica Del Regimen de Infracciones y Sanciones TributariasDocumento305 páginasAplicacion Practica Del Regimen de Infracciones y Sanciones TributariasJohn Perez PachasAún no hay calificaciones

- Viáticos Por Servicios de Terceros-I181-2019-7t0000 PDFDocumento4 páginasViáticos Por Servicios de Terceros-I181-2019-7t0000 PDFanaliAún no hay calificaciones

- R.S. #088-2005-Sunat-Itan Compensacion SFMBDocumento4 páginasR.S. #088-2005-Sunat-Itan Compensacion SFMBanaliAún no hay calificaciones

- R.S. #088-2005-Sunat-Itan Compensacion SFMBDocumento4 páginasR.S. #088-2005-Sunat-Itan Compensacion SFMBanaliAún no hay calificaciones

- Contabilidad de Costos en La Alta Gerencia PDFDocumento496 páginasContabilidad de Costos en La Alta Gerencia PDFnerkysdone86% (7)

- Cálculo Ird - LH 2016Documento9 páginasCálculo Ird - LH 2016analiAún no hay calificaciones

- 5 17454 00992 PDFDocumento4 páginas5 17454 00992 PDFTaka RCAún no hay calificaciones

- Costo Directo y Costo Por AbsorcionDocumento33 páginasCosto Directo y Costo Por AbsorcionLuiggy Reynaldo Espinoza AnguloAún no hay calificaciones

- Manual Operativo #2 - Contabilidad de CostosDocumento269 páginasManual Operativo #2 - Contabilidad de CostosAdrian Cotrado Aduvire100% (1)

- Nueva Ley de Mypes y El Régimen LaboralDocumento3 páginasNueva Ley de Mypes y El Régimen LaboralanaliAún no hay calificaciones

- TQM ResumenDocumento1 páginaTQM ResumenFrieda Muñoz BuenoAún no hay calificaciones

- Trastorno de La Escritura DisgrafíaDocumento27 páginasTrastorno de La Escritura Disgrafíajann mota100% (4)

- Psicologia de Familia Una Aproximación A Su EstudioDocumento138 páginasPsicologia de Familia Una Aproximación A Su EstudioAnonymous lg8UvHKAún no hay calificaciones

- Revista ARARIWA Año 7 Numero 11 Diciembre 2012 Dirección de Investigacion ENSFJMADocumento33 páginasRevista ARARIWA Año 7 Numero 11 Diciembre 2012 Dirección de Investigacion ENSFJMADirección de Investigación - Escuela de Folklore JM Arguedas100% (1)

- Las Dislalias en La EscuelaDocumento23 páginasLas Dislalias en La EscuelaEster CalderónAún no hay calificaciones

- Informe Del Trabajo Anual Como DocenteDocumento3 páginasInforme Del Trabajo Anual Como DocenteAdan cortez100% (1)

- Informe de Investigación - Prácticas ProfesionalesDocumento27 páginasInforme de Investigación - Prácticas ProfesionalesCarolina EnriquezAún no hay calificaciones

- Sistema General de Seguridad Social en PensionesDocumento373 páginasSistema General de Seguridad Social en Pensioneskarem liselle peñaloza guarinAún no hay calificaciones

- Qué Es La CienciaDocumento8 páginasQué Es La CienciaLas Mujeres Mas Lindas de JacalAún no hay calificaciones

- Encuesta RedaccionDocumento5 páginasEncuesta RedaccionMoises OrtizAún no hay calificaciones

- Planeación de Saberes y Pensamiento CientíficoDocumento7 páginasPlaneación de Saberes y Pensamiento CientíficoDiana Guadalupe Medina EspericuetaAún no hay calificaciones

- Resumen FabbriDocumento4 páginasResumen FabbriAgus GrazianoAún no hay calificaciones

- Resumen Ejecutivo RSE y CompetitividadDocumento30 páginasResumen Ejecutivo RSE y CompetitividadALBERTO GUAJARDO MENESESAún no hay calificaciones

- Actividad Grupal Diseño de Un Programa de Intervención FamiliarDocumento8 páginasActividad Grupal Diseño de Un Programa de Intervención FamiliarJULIO GONZÁLEZ GAún no hay calificaciones

- Sílabo Inglés I - 2020Documento11 páginasSílabo Inglés I - 2020Lui GueserAún no hay calificaciones

- El Aprendizaje de Estudio Autor Gemma VivesDocumento48 páginasEl Aprendizaje de Estudio Autor Gemma VivesalejandroAún no hay calificaciones

- Unidad 1 PsiquiatriaDocumento22 páginasUnidad 1 PsiquiatriaMarbe Reina Teran TorresAún no hay calificaciones

- Experiencia ExitosaDocumento21 páginasExperiencia ExitosaStellina BellinaAún no hay calificaciones

- Modelo Curricular HILDA TABADocumento18 páginasModelo Curricular HILDA TABANatalia Atlanxochitl100% (1)

- Aldrete, Luis Adrián - Hacia Un Modelo Integrativo Vincular-Sistémico... Un Ejercicio de InterdisciplinariedadDocumento12 páginasAldrete, Luis Adrián - Hacia Un Modelo Integrativo Vincular-Sistémico... Un Ejercicio de InterdisciplinariedadJessica Mézquita100% (2)

- Primera y Segunda Unidades 4°Documento10 páginasPrimera y Segunda Unidades 4°Analuz Paucar PumaAún no hay calificaciones

- Pruebas EstandarizadasDocumento6 páginasPruebas EstandarizadasElena Valles100% (3)

- Tesis Isabel AcostaDocumento181 páginasTesis Isabel Acostalicely orobio castroAún no hay calificaciones

- Habilidades Sociales en El AutismoDocumento12 páginasHabilidades Sociales en El AutismoGloria IVihzAún no hay calificaciones

- Maqueta de Trabajo CualitativoDocumento5 páginasMaqueta de Trabajo CualitativoValentina LugariniAún no hay calificaciones

- Diplomado de Operadores en Plantas de Gas - VirtualDocumento3 páginasDiplomado de Operadores en Plantas de Gas - VirtualEver Chiri ChoqueAún no hay calificaciones

- Plan Refuerzo Académico Moris-2019Documento3 páginasPlan Refuerzo Académico Moris-2019Alexei OviedoAún no hay calificaciones

- Cómo Analizar CasosDocumento6 páginasCómo Analizar CasosscpscpscpAún no hay calificaciones

- Código de Ética Del Diseñador GráficoDocumento4 páginasCódigo de Ética Del Diseñador GráficoIrasema Bisaiz G67% (3)

- Etica y Deontologia Trabajo 1Documento27 páginasEtica y Deontologia Trabajo 1SHARONAún no hay calificaciones

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Psicología y pedagogía: Cómo llevar adelante la teoría del aprendizaje a la práctica docenteDe EverandPsicología y pedagogía: Cómo llevar adelante la teoría del aprendizaje a la práctica docenteCalificación: 5 de 5 estrellas5/5 (9)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Juegos sensoriales y de conocimiento corporalDe EverandJuegos sensoriales y de conocimiento corporalCalificación: 5 de 5 estrellas5/5 (1)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Entretejer espacios para aprender y convivir en el aulaDe EverandEntretejer espacios para aprender y convivir en el aulaCalificación: 5 de 5 estrellas5/5 (1)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Mentalidades matemáticas: Cómo liberar el potencial de los estudiantes mediante las matemáticas creativas, mensajes inspiradores y una enseñanza innovadoraDe EverandMentalidades matemáticas: Cómo liberar el potencial de los estudiantes mediante las matemáticas creativas, mensajes inspiradores y una enseñanza innovadoraCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Inteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroDe EverandInteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroCalificación: 4 de 5 estrellas4/5 (1)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Cognición, neurociencia y aprendizaje: El adolescente en la educación superiorDe EverandCognición, neurociencia y aprendizaje: El adolescente en la educación superiorCalificación: 4.5 de 5 estrellas4.5/5 (22)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Ideas que pegan (2ª Edición): Por qué algunas ideas sobreviven y otras muerenDe EverandIdeas que pegan (2ª Edición): Por qué algunas ideas sobreviven y otras muerenCalificación: 4.5 de 5 estrellas4.5/5 (20)