También podría gustarte

- Control 2 - B1 - SolucionesDocumento6 páginasControl 2 - B1 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Control 2 - A2 - SolucionesDocumento6 páginasControl 2 - A2 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Control 2 - B2 - SolucionesDocumento6 páginasControl 2 - B2 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Ejemplo de Control 2 - SolucionesDocumento8 páginasEjemplo de Control 2 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Ejemplo de Control 2 - EnunciadosDocumento6 páginasEjemplo de Control 2 - EnunciadosCarlos Rodriguez SanchezAún no hay calificaciones

- Control 2 - 2018-19 - Soluciones A1Documento5 páginasControl 2 - 2018-19 - Soluciones A1Carlos Rodriguez SanchezAún no hay calificaciones

- Control 1 B1Documento5 páginasControl 1 B1Carlos Rodriguez SanchezAún no hay calificaciones

- FEBRERO 2012 (2 Semana) - Tipo A: Soluciones Exámenes UNEDDocumento6 páginasFEBRERO 2012 (2 Semana) - Tipo A: Soluciones Exámenes UNEDDANIEL ÁLVARO SARQUIS SANZAún no hay calificaciones

- Control 2 - 2018-19 - Soluciones B1Documento5 páginasControl 2 - 2018-19 - Soluciones B1Carlos Rodriguez SanchezAún no hay calificaciones

- FINAL JUNIO - Enunciado - Con SolucionesDocumento7 páginasFINAL JUNIO - Enunciado - Con SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Examen FINAL ENE 2017 - SolucionesDocumento8 páginasExamen FINAL ENE 2017 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Aciertos, + 0,50 Errores, No Contestadas, 0. en Los Casos Prácticos NoDocumento4 páginasAciertos, + 0,50 Errores, No Contestadas, 0. en Los Casos Prácticos NoDANIEL ÁLVARO SARQUIS SANZAún no hay calificaciones

- Control 1 A1Documento5 páginasControl 1 A1Carlos Rodriguez SanchezAún no hay calificaciones

- Ejemplo Examen Final Enero 2017Documento10 páginasEjemplo Examen Final Enero 2017Carlos Rodriguez SanchezAún no hay calificaciones

- Control 2 - 2018-19 - Soluciones B2Documento5 páginasControl 2 - 2018-19 - Soluciones B2Carlos Rodriguez SanchezAún no hay calificaciones

- Examen Fundamentos de ContabilidadDocumento5 páginasExamen Fundamentos de ContabilidaddadaAún no hay calificaciones

- Control 1 - A2 - SolucionesDocumento6 páginasControl 1 - A2 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Ejemplo Examen Final-Contabilidad-Carlos IiiDocumento16 páginasEjemplo Examen Final-Contabilidad-Carlos Iiidaniel amadorAún no hay calificaciones

- Control 1 - B1 - SolucionesDocumento6 páginasControl 1 - B1 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Control 1 - A1 - SolucionesDocumento6 páginasControl 1 - A1 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Control 1 A2Documento5 páginasControl 1 A2Carlos Rodriguez SanchezAún no hay calificaciones

- 2012 Sem 1 ADocumento4 páginas2012 Sem 1 AjoseAún no hay calificaciones

- Casos Practicos Act ComercialDocumento24 páginasCasos Practicos Act ComercialbkquispecAún no hay calificaciones

- 2022 PICF 4to Guía 18 Ejercicios Ajustes EDIDocumento4 páginas2022 PICF 4to Guía 18 Ejercicios Ajustes EDILuis GanzAún no hay calificaciones

- Acumulados de Contabilidad IntermediaDocumento6 páginasAcumulados de Contabilidad Intermediarobert benitezAún no hay calificaciones

- Examen Selectividad 2010.2Documento2 páginasExamen Selectividad 2010.2economiausiasAún no hay calificaciones

- Prueba N 2 EnunciadoDocumento6 páginasPrueba N 2 EnunciadoAna I. Fernández ReyAún no hay calificaciones

- Iconta12 Febrero 1 Sem A (Aula Virtual)Documento5 páginasIconta12 Febrero 1 Sem A (Aula Virtual)Diego Calvo PérezAún no hay calificaciones

- Hector Escobar 20212020282 CAP3Documento8 páginasHector Escobar 20212020282 CAP3Hector EscobarAún no hay calificaciones

- Control 3 - B2 - Enunciado Con SolucionesDocumento6 páginasControl 3 - B2 - Enunciado Con SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- 2022 Guia ContableDocumento8 páginas2022 Guia ContableBautista NuñezAún no hay calificaciones

- Preguntas Tipo Test Tema 4Documento2 páginasPreguntas Tipo Test Tema 4ayaritrojasAún no hay calificaciones

- Tercer Examen Contab IngeneriaDocumento4 páginasTercer Examen Contab Ingeneriajhunior alexanderAún no hay calificaciones

- Contabilidad Superior I Tarea 2Documento9 páginasContabilidad Superior I Tarea 2Yeison RosarioAún no hay calificaciones

- Unidad 3 - Evaluación 10% - Ag1Documento8 páginasUnidad 3 - Evaluación 10% - Ag1Ana Gabriela SánchezAún no hay calificaciones

- Guia de Ejercicios Mayores AuxiliaresDocumento3 páginasGuia de Ejercicios Mayores AuxiliaresMichael Mitchell100% (1)

- Prueba N 1 EnunciadoDocumento5 páginasPrueba N 1 EnunciadoAna I. Fernández ReyAún no hay calificaciones

- INSTRUCCIONES GENERALES: en La Realización Del Presente Laboratorio Solamente Se Aceptan TresDocumento2 páginasINSTRUCCIONES GENERALES: en La Realización Del Presente Laboratorio Solamente Se Aceptan TresHugo René CáceresAún no hay calificaciones

- EXAMEN FINAL CONTABILIDAD I (ABRIL 2017) V2 Bosque Del Este - Sol NacienteDocumento5 páginasEXAMEN FINAL CONTABILIDAD I (ABRIL 2017) V2 Bosque Del Este - Sol NacientefelipeAún no hay calificaciones

- Junio 2018 ResueltoDocumento24 páginasJunio 2018 ResueltoMini SpartaAún no hay calificaciones

- 11 Sepbre A Enunciado - y - SolDocumento5 páginas11 Sepbre A Enunciado - y - SoljoseAún no hay calificaciones

- PDC 2020 - Clase 16 ER y BGDocumento8 páginasPDC 2020 - Clase 16 ER y BGVictor Manuel BarillasAún no hay calificaciones

- Lopez Valdes Evelyn Elizabethe Ejemplo (Caso) 2Documento16 páginasLopez Valdes Evelyn Elizabethe Ejemplo (Caso) 2EVELYN ELIZABETHE LOPEZ VALDESAún no hay calificaciones

- Control 3 - A2 - Enunciado Con SolucionesDocumento6 páginasControl 3 - A2 - Enunciado Con SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Talleri Surcolombiana SaDocumento3 páginasTalleri Surcolombiana SaMafe MontesAún no hay calificaciones

- Control 3 - B1 - Enunciado Con SolucionesDocumento6 páginasControl 3 - B1 - Enunciado Con SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- REPASODocumento7 páginasREPASOMilagros CabreraAún no hay calificaciones

- De Paula Guante Franchesca Jisbel Venta A plazos-REGISTRO CONTABLE DE LAS VENTAS A PLAZODocumento3 páginasDe Paula Guante Franchesca Jisbel Venta A plazos-REGISTRO CONTABLE DE LAS VENTAS A PLAZOFranchesca jisbel De paula guante100% (4)

- Tarea de Contabilidad III ParcialDocumento23 páginasTarea de Contabilidad III ParcialSuyapaAún no hay calificaciones

- Trabajo Practico A RealizarDocumento5 páginasTrabajo Practico A RealizarNelly GautoAún no hay calificaciones

- Colección de Exámenes de Introducción A La ContabilidadDocumento55 páginasColección de Exámenes de Introducción A La ContabilidadAsociación de Estudiantes Chinos de la Universidad Carlos III de Madrid81% (21)

- Cuentas Por CobrarDocumento18 páginasCuentas Por CobrarlizbethAún no hay calificaciones

- Laboratorio El Buen Samaritano-08-06-2021Documento67 páginasLaboratorio El Buen Samaritano-08-06-2021Luis CalixAún no hay calificaciones

- Ajustes PeriodicosDocumento7 páginasAjustes PeriodicosDaniel Felipe FandiñoAún no hay calificaciones

- Examen Final Contab Financiera Man EscDocumento2 páginasExamen Final Contab Financiera Man EscBernabe SazoAún no hay calificaciones

- Labo. 1 Pres. ClaseDocumento10 páginasLabo. 1 Pres. ClaseBRAYAN ALEXANDER ESCOBAR MEJIAAún no hay calificaciones

- A2supu 1Documento6 páginasA2supu 1Montse Nogueira VázquezAún no hay calificaciones

- Examen Contabilidad y Fiscalidad 2022-Pruebas LibresDocumento6 páginasExamen Contabilidad y Fiscalidad 2022-Pruebas LibresMariaAún no hay calificaciones

- Piac Sol 2Documento20 páginasPiac Sol 2nuriaAún no hay calificaciones

- Conta II - UD 5 - Inmovilizado - PRÁCTICASDocumento13 páginasConta II - UD 5 - Inmovilizado - PRÁCTICASCarlos Rodriguez SanchezAún no hay calificaciones

- Conta II - UD 4 - PrácticasDocumento28 páginasConta II - UD 4 - PrácticasCarlos Rodriguez SanchezAún no hay calificaciones

- Conta II - UD 1 - Normalización - PrácticasDocumento49 páginasConta II - UD 1 - Normalización - PrácticasCarlos Rodriguez SanchezAún no hay calificaciones

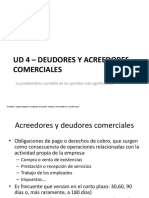

- Conta II - UD 4 - Deudores y Acreedores ComercialesDocumento107 páginasConta II - UD 4 - Deudores y Acreedores ComercialesCarlos Rodriguez SanchezAún no hay calificaciones

- Conta II - UD 5 - InmovilizadoDocumento112 páginasConta II - UD 5 - InmovilizadoCarlos Rodriguez SanchezAún no hay calificaciones

- Conta II - UD 7 - Ajustes de Valor de Los Activos. DeteriorosDocumento37 páginasConta II - UD 7 - Ajustes de Valor de Los Activos. DeteriorosCarlos Rodriguez SanchezAún no hay calificaciones

- Conta II - UD 3 - Existencias. Compras y Ventas - Solución A Los Ejercicios PropuestosDocumento12 páginasConta II - UD 3 - Existencias. Compras y Ventas - Solución A Los Ejercicios PropuestosCarlos Rodriguez SanchezAún no hay calificaciones

- Conta II - UD 3 - ANEXO. Productos ElaboradosDocumento47 páginasConta II - UD 3 - ANEXO. Productos ElaboradosCarlos Rodriguez SanchezAún no hay calificaciones

- CONTA I - UD Recopilatorio 1Documento33 páginasCONTA I - UD Recopilatorio 1Carlos Rodriguez SanchezAún no hay calificaciones

- FINAL JUNIO - Enunciado - Con SolucionesDocumento7 páginasFINAL JUNIO - Enunciado - Con SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Conta II - UD 3 - Existencias. Compras y VentasDocumento150 páginasConta II - UD 3 - Existencias. Compras y VentasCarlos Rodriguez SanchezAún no hay calificaciones

- Respuestas Correctas ADER 13-Marzo-2019Documento1 páginaRespuestas Correctas ADER 13-Marzo-2019Carlos Rodriguez SanchezAún no hay calificaciones

- Conta II - UD 1 - NormalizaciónDocumento169 páginasConta II - UD 1 - NormalizaciónCarlos Rodriguez SanchezAún no hay calificaciones

- Control 3 - B2 - Enunciado Con SolucionesDocumento6 páginasControl 3 - B2 - Enunciado Con SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Control 3 - A2 - Enunciado Con SolucionesDocumento6 páginasControl 3 - A2 - Enunciado Con SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Control 3 - B1 - Enunciado Con SolucionesDocumento6 páginasControl 3 - B1 - Enunciado Con SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Control 3 - 8-MAY-2017 ADERDocumento6 páginasControl 3 - 8-MAY-2017 ADERCarlos Rodriguez SanchezAún no hay calificaciones

- Control 1 - A2 - SolucionesDocumento6 páginasControl 1 - A2 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Examen FINAL ENE 2017 - SolucionesDocumento8 páginasExamen FINAL ENE 2017 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Control 3 - A1 - Enunciado Con SolucionesDocumento6 páginasControl 3 - A1 - Enunciado Con SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Control 1 - B1 - SolucionesDocumento6 páginasControl 1 - B1 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Control 2 - 2018-19 - Soluciones B2Documento5 páginasControl 2 - 2018-19 - Soluciones B2Carlos Rodriguez SanchezAún no hay calificaciones

- Control 2 - 2018-19 - Soluciones B2Documento5 páginasControl 2 - 2018-19 - Soluciones B2Carlos Rodriguez SanchezAún no hay calificaciones

- Control 1 - A1 - SolucionesDocumento6 páginasControl 1 - A1 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Control 1 - B2 - SolucionesDocumento6 páginasControl 1 - B2 - SolucionesCarlos Rodriguez SanchezAún no hay calificaciones

- Control 2 - 2018-19 - Soluciones B1Documento5 páginasControl 2 - 2018-19 - Soluciones B1Carlos Rodriguez SanchezAún no hay calificaciones

- Practica A Por La AACE Internacional 18R 97Documento16 páginasPractica A Por La AACE Internacional 18R 97Dashiell Munarriz OtinianoAún no hay calificaciones

- Actividad AA7-1Documento24 páginasActividad AA7-1Natalia CamachoAún no hay calificaciones

- Percepción Del Igv - ImportaciónDocumento36 páginasPercepción Del Igv - ImportaciónJhunior De La Cruz AlejoAún no hay calificaciones

- Taller Presupuestos V2-2Documento3 páginasTaller Presupuestos V2-2Jesus ChoezAún no hay calificaciones

- Compañía Colchones SpringDocumento12 páginasCompañía Colchones SpringLuisaAún no hay calificaciones

- HSBC D2 ProspectoDocumento28 páginasHSBC D2 ProspectoJahir GomezAún no hay calificaciones

- GNOL U1 A2 MaAHDocumento6 páginasGNOL U1 A2 MaAHAlvarado WsitaAún no hay calificaciones

- Sector Industria TextilDocumento28 páginasSector Industria Textilvicente_ortiz_007Aún no hay calificaciones

- Medidas Mínimas de Seguridad enDocumento40 páginasMedidas Mínimas de Seguridad enAlejandro BorinelliAún no hay calificaciones

- Ley ServirDocumento41 páginasLey ServirYasijah Yasijah100% (2)

- Eficiencia Del MercadoDocumento23 páginasEficiencia Del MercadoKyushuAún no hay calificaciones

- Cuadro de Mando CUNDocumento50 páginasCuadro de Mando CUNFelipe PedrazaAún no hay calificaciones

- Disposiciones en Manejo de Bienes CONAGUA DOFDocumento87 páginasDisposiciones en Manejo de Bienes CONAGUA DOFAro EmmanuelAún no hay calificaciones

- Sbs ManualDocumento9 páginasSbs ManualAngelaGiraldoAún no hay calificaciones

- Tipos de Dictamen de AuditoriaDocumento10 páginasTipos de Dictamen de AuditoriaELVIS QUINO HUANTOAún no hay calificaciones

- Bufalo PDFDocumento54 páginasBufalo PDFEdSan123Aún no hay calificaciones

- Adiciones y DeduccionesDocumento108 páginasAdiciones y DeduccionesAnaly DiazAún no hay calificaciones

- Daniela Gomez Ramirez Salud Ocupacional y Luz DaryDocumento30 páginasDaniela Gomez Ramirez Salud Ocupacional y Luz DaryBladimiro Gomez CadenaAún no hay calificaciones

- Proyecto Final de AviculturaDocumento83 páginasProyecto Final de AviculturaErlendy Arias BautistaAún no hay calificaciones

- Retroalimentación Prueba 02 FC2 2021-20Documento29 páginasRetroalimentación Prueba 02 FC2 2021-20Patricia MercadoAún no hay calificaciones

- Sesp U1 A1 CRGRDocumento6 páginasSesp U1 A1 CRGROlivia Guerrero RaveloAún no hay calificaciones

- Industria LigeraDocumento3 páginasIndustria LigeraMarian QuezadaAún no hay calificaciones

- Caso L & M - ProrrateoDocumento1 páginaCaso L & M - ProrrateoSara Fiorella Horna de la CruzAún no hay calificaciones

- Tesis Gestion Empr Fast FoodDocumento257 páginasTesis Gestion Empr Fast FoodFelipe RodriguezAún no hay calificaciones

- Sumideros Tipo SERVIU - ProindarDocumento1 páginaSumideros Tipo SERVIU - ProindarLuís Rodríguez GómezAún no hay calificaciones

- Ornigrama de La Empresa1Documento1 páginaOrnigrama de La Empresa1silfredo barrios valleAún no hay calificaciones

- Al Inicio Del Capítulo Se Comentó Que El Mundo Es CambianteDocumento9 páginasAl Inicio Del Capítulo Se Comentó Que El Mundo Es CambianteMilton Villarroel G.Aún no hay calificaciones

- Perito en Gestion de SiniestrosDocumento32 páginasPerito en Gestion de SiniestrosAlexito Vivedanzasueña100% (1)

- Contabilidad General MonografiaDocumento38 páginasContabilidad General MonografiaJeffry Apolinario T50% (2)

- A Firm AdoDocumento13 páginasA Firm AdoNeiser Andres Guzman RamosAún no hay calificaciones