SERVICIOS AUXILIARES DE CONTABILIDAD

ACTIVIDADES

Unidad 3 Modulo No.4 sobre TRANSACCIONES E INVENTARIOS

Introducción a Inventarios

Actividad no. 5

Métodos de Registro Periódico y Perpetuo

Objetivos de la actividad:

Realizar las transacciones, pase al Mayor, Balanza de Comprobación, bajo EL

Método de Registro Periódico

Descripción de la actividad:

Tema 1: INVESTIGA Y CONTESTA

1.- Resume lo que entiendes que es Inventario y que forma usarías tú

para controlarlo mejor.

control de inventario es la de aquel sistema que permite realizar una gestión de

las existencias de un almacén, tanto en la entrada como en la permanencia o la

salida. El objetivo final es la optimización de los costes y conseguir que el uso

de las existencias sea el mejor. El control de inventarios ayuda a mantener un

balance en las existencias de un almacén y a estar al pendiente de los

productos o artículos que tienen mayor demanda. Puede reducir costos porque

refleja oportunamente lo que no tiene una rotación saludable y lo que debe

surtirse lo más pronto posible, evitando retrasos en los pedidos o que se

estropeen materias primas por un almacenamiento deficiente o prolongado.

2.- Haz un breve resumen de lo que es inventario Periódico e Inventario

Perpetuo.

El inventario permanente ofrece actualizaciones continuas a medida que se van

realizando los movimientos. En cambio, con un inventario periódico, solo hay

actualizaciones en los registros tras el recuento físico de existencias, que suele

realizarse solo una vez al año.

Inventario periódico Es el sistema más usado entre las microempresas y

consiste en el recuento físico de las existencias. Depende de procesos

manuales o de sistemas informáticos más simples. Este método no permite a

las empresas acceder de manera inmediata al valor en inventario, ya que esta

información depende de la periodicidad de los recuentos. Si son mensuales,

trimestrales, semestrales o anuales. Esto implica que los valores de recuento

no estarán siempre actualizados y no serán precisos. Además, hay que tener

en cuenta que el recuento físico de miles de productos es complicado y puede

llevarnos mucho tiempo, por lo que las empresas realizan este recuento una

vez al año.

Inventario permanente El sistema de inventario permanente consiste en el

registro constante de todos los movimientos de stock. Desde las entradas y

salidas hasta los movimientos internos. De este modo, podemos saber de

manera inmediata el lucro bruto de la empresa. El recuento físico de los activos

debe ser realizado como mínimo una vez al año, para que la información vaya

en consonancia con los registros contables. Además, en este sistema es

necesario adoptar un método que permita incluir los costes de mercadorías,

entradas y salidas, facturación, compras y ventas.

A continuación, vamos a ver de manera resumida cuáles son las principales

diferencias entre ambos sistemas:

Recuentos: El inventario permanente ofrece actualizaciones continuas a

medida que se van realizando los movimientos. En cambio, con un inventario

periódico, solo hay actualizaciones en los registros tras el recuento físico de

existencias, que suele realizarse solo una vez al año.

Sistemas informáticos: El inventario permanente permite mantener la

información siempre actualizada. Con cada entrada y salida se registra el

recuento de las cantidades disponibles. Por otro lado, la simplicidad del

inventario periódico permite el registro manual de pequeñas cantidades de

stock.

3. ¿Por qué es necesario realizar inventario físico en el sistema de

inventario PERIODICO para determinar el inventario final, mientras en el

sistema de inventario permanente O PERPETUO no?

En el inventario periódico es necesario realizar un conteo físico para determinar

la cantidad de mercancía existente en un periodo determinado; debido a que no

se mantiene actualizado el control de la disponibilidad de los productos en

stock.

4.- Menciona los métodos de evaluación de inventario. ¿Cuál es el

aceptado en la República Dominicana por Impuestos Internos?

El método de inventario que deben utilizar las empresas es el UEPS última

entrada, primera salida, para reflejar claramente su renta.

Base Legal: Ley 11-92, Art. 303.

5.- Habla brevemente sobre las notas de débito y notas de crédito.

Existe una diferencia fundamental entre la nota de débito y la nota crédito.

Mediante la nota de débito se modifica o restructura el monto de un documento

a favor de la empresa emisora. En tanto, mediante la nota de crédito se

modifica o restructura el monto a favor del cliente, las notas de débito como las

de crédito son documentos contables oficiales, utilizados en ambos casos por

las empresas, pero con diferentes fines. Independientes de la factura, estas

notas permiten a los compradores saber cuánto crédito comercial tienen o, a la

inversa, cuánto deben todavía.

6.- Motivos por los que se genera una devolución de productos.

Hay varias razones por las que los clientes pueden desear devolver la

mercancía: un cambio de idea, deficiencia del producto, insatisfacción personal,

compra equivocada, talla incorrecta en el caso de la ropa, Puede darse el caso

en que sea el fabricante quien solicita que la mercancía se devuelva a la

tienda, lo que se conoce como una retirada de producto.

7.-Conceptualizar los siguientes términos.

-Transacciones comerciales

-Balance de comprobación,

Tema 2: Realiza las siguientes transacciones en el documento de Excel

proporcionado.

La empresa S & G, S.A., compra y vende mecedoras por lo que para el mes de

enero del 2021 presenta las siguientes transacciones:

1) El 06 de enero de 2021, la empresa S & G, S.A. compra mercancía con un

valor de $80,000.00 a Fabrica de Mecedoras, SRL a crédito, con

condiciones 3/15, n/30. 3% descuento por pronto pago.

2) El 15 de enero, S & G, S.A. devolvió mercancía defectuosa adquirida el 06

de enero a Fabrica de Mecedoras, SRL con un valor de $15,000.00

3) El 16 de enero de 2021, S & G, S.A. paga su deuda con Fábrica de

Mecedoras, SRL mediante cheque número 10.

4) En la compra de mercancía S & G, S.A. pago un total de $5,000 por

concepto de fletes el mismo día 16 de enero.

5) El 17 de enero de 2021, S & G, S.A. vendió a crédito a Las Mecedoras

Comercial, SRL. diez mecedoras por $5,600 cada uno. Las condiciones de

venta fueron 2/10, n/30. 2% de descuento por pronto. El costo de las

mecedoras es de $2,500 cada uno.

6) El 19 de enero de 2021, Las Mecedoras Comercial, SRL devolvió una de

las mecedoras adquiridas el 17 de enero.

7) El 19 de enero de 2021, la empresa S & G, S.A. compra mercancía con un

valor de $120,000 a Fabrica de Mecedoras, SRL a crédito, con

condiciones 2.5/10, n/30. 2.5% por pronto pago.

8) El 21 de enero, el cliente Las Mecedoras Comercial, SRL. Pago su deuda

con S & G, S.A

9) El 22 de enero, S & G, S.A. devolvió mercancía defectuosa adquirida el 19

de enero a Fabrica de Mecedoras, SRL con un valor de $20,000.

10) El 26 de enero de 2021, S & G, S.A. cancela su cuenta por pagar con

Fábrica de Mecedoras, SRL mediante cheque número 11.

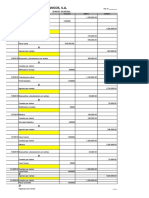

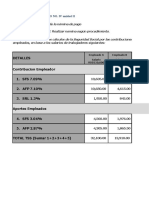

INVENTARIO FINAL 85,000.00

Se pide:

a) Registrar en el diario general las transacciones bajo el método

periódico.

b) Pasar al mayor general las transacciones bajo el método Periódico

c) Elaborar la Balanza de Comprobación

Utilizar la plantilla en Excel que contiene todos los formularios

necesarios para realizar la actividad. Poner como nombre de archivo:

Actividad 5 Modulo 4 y su nombre. Ejemplo: Actividad 5 Unidad 3

Modulo 4 Rosa Gómez. Solo envíe el archivo de Word y Excel.

Inteligencia lógica-matemática Matemáticos, economistas, ingenieros o

científicos cuentan con una alta capacidad para el cálculo, las hipótesis, la

abstracción o el razonamiento

Inteligencia espacial Sobresale en arquitectos, diseñadores, pilotos, fotógrafos, directores de

cine o artistas, entre otros. Pueden percibir con mucho detalle aspectos visuales, dibujar o

crear imágenes mentales visuales.

inteligencia corporal cinestésica Los que más desarrollada la tienen poseen gran equilibrio,

flexibilidad, coordinación ojo-mano y rapidez. Se da en individuos que suelen encaminar sus

pasos profesionales hacia empleos tan diferentes como el de actor, cirujano, modelo,

deportista, bailarín o escultor.

Inteligencia musical Presente especialmente en individuos con capacidad para crear y estudiar

música. La tienen muy desarrollada músicos, cantantes, compositores, directores de orquesta

o críticos musicales.

Inteligencia intrapersonal Está relacionado con la alta capacidad autoevaluación de los

sentimientos y las metas vitales que el individuo se plantea. Abunda en las individuos más

reflexivos, a los que permite conocerse profundamente a sí mismos. No va asociada a ninguna

profesión concreta, por lo que puede darse en varias muy diferentes.

También podría gustarte

- Plantilla Actividad 2 Registro de Inventario Perpetuo y PeriodicoDocumento25 páginasPlantilla Actividad 2 Registro de Inventario Perpetuo y Periodicoheidy santanaAún no hay calificaciones

- Actividad No. 2 - Módulo Balanza Ajustada, Estados Financieros y CierreDocumento1 páginaActividad No. 2 - Módulo Balanza Ajustada, Estados Financieros y CierreGuarionex SantanaAún no hay calificaciones

- Plantilla Actividad 2 Modulo No.4 - RUFY YUNIORDocumento6 páginasPlantilla Actividad 2 Modulo No.4 - RUFY YUNIORKrisanny Michelle Santos CruzAún no hay calificaciones

- Métodos de Registro Periódico y Perpetuo para InventariosDocumento2 páginasMétodos de Registro Periódico y Perpetuo para InventariosAnthony012429 Lara0% (2)

- Actividad Extra Modulo 6 Redaccion de CartaDocumento2 páginasActividad Extra Modulo 6 Redaccion de CartaLaura Fernandez Reyes100% (1)

- DALIA - Modulo 6 Caja ChicaDocumento12 páginasDALIA - Modulo 6 Caja ChicaCristi Yoelina FranciscoAún no hay calificaciones

- Plantilla Actividad 2 Registro de Inventario Perpetuo y Periodico ListogpDocumento16 páginasPlantilla Actividad 2 Registro de Inventario Perpetuo y Periodico ListogpGabriel Perez AquinpAún no hay calificaciones

- Plantilla Actividad 1 Modulo No.4 YCDocumento7 páginasPlantilla Actividad 1 Modulo No.4 YCyudelkaccAún no hay calificaciones

- Plantilla Actividad 2 Modulo No.4Documento3 páginasPlantilla Actividad 2 Modulo No.4Tatiana SantanaAún no hay calificaciones

- sistema-inventario-periodico-perpetuo-mecedom-saDocumento29 páginassistema-inventario-periodico-perpetuo-mecedom-saOscarin Moquete100% (1)

- Auxiliar DecontabilidadDocumento3 páginasAuxiliar DecontabilidadRafaelito Henriquez aguedaAún no hay calificaciones

- Actividad No. 2 Mod 4Documento15 páginasActividad No. 2 Mod 4JOrgelina100% (1)

- Toaz - Info Plantilla Actividad No1 Mod 6 Caja Chica y Conciliacion Bancaria Resuelto PRDocumento11 páginasToaz - Info Plantilla Actividad No1 Mod 6 Caja Chica y Conciliacion Bancaria Resuelto PRKathenia Sanchez pinedaAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento7 páginasActividad No. 2 Modulo 3salomeAún no hay calificaciones

- Modulo Viii Contabilidad FinancieraDocumento15 páginasModulo Viii Contabilidad FinancieraRestrepo OcorreaAún no hay calificaciones

- Actividad Modulo 7Documento6 páginasActividad Modulo 7Crii PerezAún no hay calificaciones

- Actividad No. 1 Modulo No. 4Documento2 páginasActividad No. 1 Modulo No. 4Kelvin Arturo De La Cruz RodriguezAún no hay calificaciones

- Practica Ejemplo Modulo No. 5Documento6 páginasPractica Ejemplo Modulo No. 5Yesmeilyn D La RosaAún no hay calificaciones

- Foro 2 Modulo 4Documento1 páginaForo 2 Modulo 4Xanny XyAún no hay calificaciones

- Evaluacion Del Modulo 4 MARIEL MARTINEZDocumento3 páginasEvaluacion Del Modulo 4 MARIEL MARTINEZfranciscoleon06Aún no hay calificaciones

- Foro Modulo 6Documento10 páginasForo Modulo 6Cesar RabanalesAún no hay calificaciones

- Actividad 2 Del Modulo 5-1Documento26 páginasActividad 2 Del Modulo 5-1Bella Clau0% (1)

- Contabilidad Modulo 6Documento3 páginasContabilidad Modulo 6brenda enriqueAún no hay calificaciones

- Plantilla Actividad No.1 Mod. 4 Caja Chica y Conciliacion Bancaria. PLATAFORMA 22-96Documento11 páginasPlantilla Actividad No.1 Mod. 4 Caja Chica y Conciliacion Bancaria. PLATAFORMA 22-96Luz Delenny0% (1)

- Manejador Libros Contables Actividad Unidad 3 FinalDocumento9 páginasManejador Libros Contables Actividad Unidad 3 FinalFrancisco ReinaAún no hay calificaciones

- Plantilla - ActividadNo.1Mod.6CajaChicayConciliacion Bancaria.Documento11 páginasPlantilla - ActividadNo.1Mod.6CajaChicayConciliacion Bancaria.Castillo Radha100% (1)

- LibroDiarioCuentasCobrarPagarDocumento6 páginasLibroDiarioCuentasCobrarPagarIslen GenaoAún no hay calificaciones

- Plantilla Actividad 1 Modulo No.4ROSSDocumento5 páginasPlantilla Actividad 1 Modulo No.4ROSSClio ClioAún no hay calificaciones

- Plantilla Actividad 3 Modulo 4 Carla A. Del CristoDocumento21 páginasPlantilla Actividad 3 Modulo 4 Carla A. Del CristoYaraina100% (1)

- Plantilla Actividad 2 Modulo No - IV Unidad IIDocumento10 páginasPlantilla Actividad 2 Modulo No - IV Unidad IIKatherine Martinez AlcantaraAún no hay calificaciones

- Actividad No. 1 Mod 4Documento5 páginasActividad No. 1 Mod 4ray mueblesAún no hay calificaciones

- Actividad 1 Modulo No.6Documento2 páginasActividad 1 Modulo No.6Raudy CornielAún no hay calificaciones

- Actividad I Del Modulo VIDocumento5 páginasActividad I Del Modulo VIEmmanuel Vásquez OtañezAún no hay calificaciones

- Trabajo Grupal Del Secretariado, RealizadoDocumento8 páginasTrabajo Grupal Del Secretariado, RealizadoEsmeiry BáezAún no hay calificaciones

- Actividad 4 Modulo 4Documento22 páginasActividad 4 Modulo 4Yeudy GuerreroAún no hay calificaciones

- Actividad 2 Modulo No.8Documento3 páginasActividad 2 Modulo No.8Rosalba Miossotti HollingsAún no hay calificaciones

- Catalogo de Cuentas ContablesDocumento11 páginasCatalogo de Cuentas ContablesRosalia FelizAún no hay calificaciones

- Actividad No. 2 Modulo 4Documento9 páginasActividad No. 2 Modulo 4Katherine Martinez AlcantaraAún no hay calificaciones

- Actividad 3 Modulo 4 Contabilidad para No ContadoresDocumento3 páginasActividad 3 Modulo 4 Contabilidad para No Contadorescarmen alicia 680% (1)

- Plantilla Actividad 1 Modulo No.5Documento6 páginasPlantilla Actividad 1 Modulo No.5Jonathan M. Sanchez100% (1)

- Modulo 4 Actividad 1Documento13 páginasModulo 4 Actividad 1Yasmin L. PérezAún no hay calificaciones

- Libro de Banco Diciembre 2013Documento12 páginasLibro de Banco Diciembre 2013Nicole LebrónAún no hay calificaciones

- Plantilla Actividad 1 Módulo 4 CARLA DEL CRISTODocumento8 páginasPlantilla Actividad 1 Módulo 4 CARLA DEL CRISTOYarainaAún no hay calificaciones

- Efecto en La Ecuacion ContableDocumento2 páginasEfecto en La Ecuacion ContableEmely Cuevas100% (2)

- Contabilidad 4Documento6 páginasContabilidad 4DarlenySuero100% (2)

- Gestión del Crédito y CobroDocumento3 páginasGestión del Crédito y CobroLEIDY MABEL RODRÍGUEZ PÉREZAún no hay calificaciones

- Copia de Copia de Practica ContabilidadDocumento6 páginasCopia de Copia de Practica ContabilidadCarol Yesselin100% (1)

- Actividad 1 Módulo 6Documento4 páginasActividad 1 Módulo 6Aura LabegaAún no hay calificaciones

- Manejador LibrosDocumento7 páginasManejador LibrosBrenda NuñezAún no hay calificaciones

- Plantilla Actividad No.1 Mod. 6 Caja Chica Practica YCDocumento5 páginasPlantilla Actividad No.1 Mod. 6 Caja Chica Practica YCyudelkaccAún no hay calificaciones

- Actividad 2 Del Modulo 5Documento8 páginasActividad 2 Del Modulo 5elianny martinezAún no hay calificaciones

- Plantilla Actividad No.1 Mod. 4 Caja Chica y Conciliacion Bancaria. GENESIS ARALIS SANCHEZDocumento11 páginasPlantilla Actividad No.1 Mod. 4 Caja Chica y Conciliacion Bancaria. GENESIS ARALIS SANCHEZyorgelys Baldera100% (1)

- Actividad No. 4 Modulo 3 - 5Documento8 páginasActividad No. 4 Modulo 3 - 5RaydirisAún no hay calificaciones

- Ejercicios Unidad 2 Prestaciones LaboralesDocumento3 páginasEjercicios Unidad 2 Prestaciones LaboralesJohanny GomezAún no hay calificaciones

- Contabilidad básica - Caja chica y conciliación bancariaDocumento13 páginasContabilidad básica - Caja chica y conciliación bancariaAngel rodriguezAún no hay calificaciones

- Actividad 1 Modulo No.6 Caja Chica y Conciliacion BancariaDocumento19 páginasActividad 1 Modulo No.6 Caja Chica y Conciliacion BancariaduvaliwAún no hay calificaciones

- Actividad No. 4 Modulo 4 (7) DalerinDocumento8 páginasActividad No. 4 Modulo 4 (7) DalerinDalerin Alba Cepeda100% (1)

- Actividad 5 Módulo 3Documento1 páginaActividad 5 Módulo 3Mariel Maione YnoaAún no hay calificaciones

- Tarea 1 Contabilidad IIIDocumento10 páginasTarea 1 Contabilidad IIIrandyAún no hay calificaciones

- DanielaDocumento7 páginasDanielaEliseth Victoria Centeno JimenezAún no hay calificaciones

- Jarabe antigripal Mamey 120ML Mobile FarmacyDocumento1 páginaJarabe antigripal Mamey 120ML Mobile FarmacyLuz DelennyAún no hay calificaciones

- Psicologia Mencion en Psicologia EscolarDocumento1 páginaPsicologia Mencion en Psicologia EscolarLuz DelennyAún no hay calificaciones

- Actividad 1 MÃ Dulo 1Documento1 páginaActividad 1 MÃ Dulo 1Luz DelennyAún no hay calificaciones

- Copia de ACTIVIDAD 1 MÃ DULO 2Documento3 páginasCopia de ACTIVIDAD 1 MÃ DULO 2Luz DelennyAún no hay calificaciones

- Licenciatura en Psicologia Mencion Psicologia EscolarDocumento3 páginasLicenciatura en Psicologia Mencion Psicologia EscolarLuz DelennyAún no hay calificaciones

- Resumen de Las PersonalidadesDocumento1 páginaResumen de Las PersonalidadesLuz DelennyAún no hay calificaciones

- Evolución de la psiquiatría y psicopatología a través de los tiemposDocumento4 páginasEvolución de la psiquiatría y psicopatología a través de los tiemposLuz DelennyAún no hay calificaciones

- Tarea # 2 Aproximacion Al Estudiio Del Comportamiento AnimalDocumento3 páginasTarea # 2 Aproximacion Al Estudiio Del Comportamiento AnimalLuz DelennyAún no hay calificaciones

- Actividad 3 EtogramasDocumento4 páginasActividad 3 EtogramasLuz DelennyAún no hay calificaciones

- DocumentoDocumento2 páginasDocumentoLuz DelennyAún no hay calificaciones

- Actividad 2. Módulo 2Documento1 páginaActividad 2. Módulo 2EL CLIMA HDAún no hay calificaciones

- Unidad 2 Formación y Cohesión de Los GruposDocumento3 páginasUnidad 2 Formación y Cohesión de Los GruposLuz DelennyAún no hay calificaciones

- Avance Trabajo Final 4 Unidad 5Documento2 páginasAvance Trabajo Final 4 Unidad 5Luz DelennyAún no hay calificaciones

- Actividad 1 MÃ Dulo 1Documento1 páginaActividad 1 MÃ Dulo 1Luz DelennyAún no hay calificaciones

- Diario de Doble EntradaDocumento3 páginasDiario de Doble EntradaLuz DelennyAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualLuz DelennyAún no hay calificaciones

- Etapa de La Investigación DocumentalDocumento2 páginasEtapa de La Investigación DocumentalLuz DelennyAún no hay calificaciones

- Catalogo de Cuentas ContablesDocumento5 páginasCatalogo de Cuentas ContablesRikudou Sama100% (2)

- CATÁLOGO DE CUENTAS CONTABLESDocumento14 páginasCATÁLOGO DE CUENTAS CONTABLESLuz DelennyAún no hay calificaciones

- Plantilla Actividad No.1 Mod. 4 Caja Chica y Conciliacion Bancaria. PLATAFORMA 22-96Documento11 páginasPlantilla Actividad No.1 Mod. 4 Caja Chica y Conciliacion Bancaria. PLATAFORMA 22-96Luz Delenny0% (1)

- Sintesis Del Razonamiento DeductivoDocumento2 páginasSintesis Del Razonamiento DeductivoLuz DelennyAún no hay calificaciones

- Plantilla Actividad 4, Unidad 2 Modulo No.4Documento5 páginasPlantilla Actividad 4, Unidad 2 Modulo No.4Luz DelennyAún no hay calificaciones

- Tarea de Base para El LunesDocumento3 páginasTarea de Base para El LunesLuz DelennyAún no hay calificaciones

- Formación de La PersonalidadDocumento6 páginasFormación de La PersonalidadLuz DelennyAún no hay calificaciones

- Plantilla Actividad 4, Unidad 2 Modulo No.4Documento5 páginasPlantilla Actividad 4, Unidad 2 Modulo No.4Luz DelennyAún no hay calificaciones

- Actividad 1 Modulo 4 Caja Chica y Conciliacion BancariaDocumento2 páginasActividad 1 Modulo 4 Caja Chica y Conciliacion BancariaLuz Delenny0% (1)

- Actividad No. 5 Modulo 4 Tarea RealizadaDocumento6 páginasActividad No. 5 Modulo 4 Tarea RealizadaLuz DelennyAún no hay calificaciones

- Plantilla Actividad 4, Unidad 2 Modulo No.4Documento5 páginasPlantilla Actividad 4, Unidad 2 Modulo No.4Luz DelennyAún no hay calificaciones

- Tema 1 La BiologíaDocumento2 páginasTema 1 La BiologíaLuz DelennyAún no hay calificaciones

- Planeación de la producción, materias primas y mano de obra directa en la UASDDocumento8 páginasPlaneación de la producción, materias primas y mano de obra directa en la UASDJuan Enmanuel Cruz DiazAún no hay calificaciones

- Braudel Fernand La Dinamica Del CapitaliDocumento3 páginasBraudel Fernand La Dinamica Del CapitaliJOHAN SEBASTIAN VILLANUEVA PRADAAún no hay calificaciones

- Mercados Existentes en VenezuelaDocumento9 páginasMercados Existentes en VenezuelamaAún no hay calificaciones

- Trabajo de Investigacion de Sistemas ContablesDocumento2 páginasTrabajo de Investigacion de Sistemas ContablesBelen Sotelo PedrazaAún no hay calificaciones

- Contrato @adela - Micha - EdoMex 2Documento11 páginasContrato @adela - Micha - EdoMex 2enlapolitikaAún no hay calificaciones

- Actividad Redes Empresariales 3 Parte 1Documento3 páginasActividad Redes Empresariales 3 Parte 1Daniela LunaAún no hay calificaciones

- ArielDocumento148 páginasArielHast Pronton0% (1)

- Informe Procesos MineralurgicosDocumento12 páginasInforme Procesos MineralurgicosOctavio Andres Navarrete FicaAún no hay calificaciones

- Propuesta Comercial NutresaDocumento13 páginasPropuesta Comercial Nutresayuliethyangel327Aún no hay calificaciones

- Contabilidad Basica - Parte 2Documento8 páginasContabilidad Basica - Parte 2Meneces GabrielaAún no hay calificaciones

- Tarifario DCM Jun22Documento1 páginaTarifario DCM Jun22Oscar Yzarra FloresAún no hay calificaciones

- Laboratorio Número 2.Documento12 páginasLaboratorio Número 2.SUSSAN MISHELL LOPEZ TORRES100% (1)

- 23 - Paso1 - Francia Edith Durán SantaDocumento11 páginas23 - Paso1 - Francia Edith Durán SantaFrancia Edith Duran Santa 'Francia Duran SantaAún no hay calificaciones

- 4.3 Flujo de EfectivoDocumento8 páginas4.3 Flujo de Efectivocecilia maciazAún no hay calificaciones

- Auditoría Presupuesto Comidas RápidasDocumento4 páginasAuditoría Presupuesto Comidas RápidasCristhianAún no hay calificaciones

- Certamen 1 (2018) PautaDocumento4 páginasCertamen 1 (2018) PautaVal KiAún no hay calificaciones

- Actividad Eje 4 FinalDocumento15 páginasActividad Eje 4 FinalNatalia BastidasAún no hay calificaciones

- Tarea Academica 2Documento5 páginasTarea Academica 2AMED LeoncioAún no hay calificaciones

- Derecho Bancario y Bursatil 2022Documento25 páginasDerecho Bancario y Bursatil 2022Celeste GonzálezAún no hay calificaciones

- Cívica Cultura Tributaria y Educación VialDocumento8 páginasCívica Cultura Tributaria y Educación Vialdenisse CardenasAún no hay calificaciones

- Informe ExpoferiaDocumento15 páginasInforme ExpoferiaMarielena Benavente ManzanoAún no hay calificaciones

- Segunda Actividad de AprendizajeDocumento4 páginasSegunda Actividad de AprendizajeLuis Enrique DjbayronAún no hay calificaciones

- RESUMEN DE DIRECCION ESTRATEGICA Impreso ResumidoDocumento87 páginasRESUMEN DE DIRECCION ESTRATEGICA Impreso ResumidodebyfredesAún no hay calificaciones

- Grupo 218 - Unidad 2 - Fase 2 - Realización Del Estudio de Mercado InternacionalDocumento42 páginasGrupo 218 - Unidad 2 - Fase 2 - Realización Del Estudio de Mercado InternacionalXiomara Alejandra Ceballos GuerreroAún no hay calificaciones

- Costos Mano ObraDocumento32 páginasCostos Mano ObraRiki TapiaAún no hay calificaciones

- Modelos de inventario EOQ, revisión periódica y punto de reordenDocumento3 páginasModelos de inventario EOQ, revisión periódica y punto de reordensergioAún no hay calificaciones

- Estado flujo efectivo método directo Agustino S.A. 2015Documento4 páginasEstado flujo efectivo método directo Agustino S.A. 2015gloria rodriguez mendozaAún no hay calificaciones

- Jefe de AbastecimientosDocumento1 páginaJefe de AbastecimientosGuillermo Arturo Vera AlvarezAún no hay calificaciones

- Asistente de ventas y mercadeoDocumento9 páginasAsistente de ventas y mercadeoVanessa RodriguezAún no hay calificaciones

- (286072777) Cuaderno1 - Ejercicios - Micro - Lade - 200520061Documento7 páginas(286072777) Cuaderno1 - Ejercicios - Micro - Lade - 200520061Daniel Arroyo FloresAún no hay calificaciones