También podría gustarte

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Análisis integral de las deduccionesDe EverandAnálisis integral de las deduccionesCalificación: 5 de 5 estrellas5/5 (1)

- Declaración y Sanciones TributariasDocumento1 páginaDeclaración y Sanciones TributariasLina Maria Valenzuela MendozaAún no hay calificaciones

- Aspectos Clave Del Nuevo Régimen Sancionatorio AduaneroDocumento2 páginasAspectos Clave Del Nuevo Régimen Sancionatorio AduaneroderechoaduaneroAún no hay calificaciones

- Impuesto Al Patrimonio 1Documento2 páginasImpuesto Al Patrimonio 1Raul Rodriguez BelloAún no hay calificaciones

- Gestion UtsDocumento3 páginasGestion UtsJuly RiveraAún no hay calificaciones

- Semana 10Documento2 páginasSemana 10Luis JesúsAún no hay calificaciones

- Folleto Sanciones e Intereses PDFDocumento8 páginasFolleto Sanciones e Intereses PDFRicaurte Lora KaryAún no hay calificaciones

- Resolucion 000016 2020 Sunat LPDocumento2 páginasResolucion 000016 2020 Sunat LPELIDAAún no hay calificaciones

- Resumen LegislacionDocumento1 páginaResumen LegislacionHenry AbimAún no hay calificaciones

- Taller # 4 Adm Iva y RentaDocumento11 páginasTaller # 4 Adm Iva y RentaKarina ViloriaAún no hay calificaciones

- Multa DetraccionDocumento4 páginasMulta DetraccionXXxx : XXxx XXxx : XXxxAún no hay calificaciones

- Presentación Temas Agro - Agosto 2021Documento16 páginasPresentación Temas Agro - Agosto 2021Juda LunaAún no hay calificaciones

- Tributacion DiapoDocumento24 páginasTributacion DiapoNataly Cordova GongoraAún no hay calificaciones

- ACTIVIDAD III FinancieroDocumento9 páginasACTIVIDAD III FinancieroEster RamirezAún no hay calificaciones

- Matriz de ObligacionesDocumento18 páginasMatriz de ObligacionesJuan Antonio LopezAún no hay calificaciones

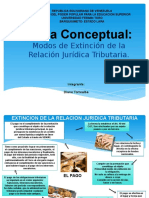

- Modos de Extinción de La Relación Jurídica Tributaria Mapa DianaDocumento11 páginasModos de Extinción de La Relación Jurídica Tributaria Mapa DianadianaAún no hay calificaciones

- Retenciones Isr Julio 2016Documento80 páginasRetenciones Isr Julio 2016Marco Tulio RuizAún no hay calificaciones

- Sesion IIIDocumento25 páginasSesion IIIEDGAR FREDDY PENA RIASCOSAún no hay calificaciones

- Trabajo de Administracion TributariaDocumento6 páginasTrabajo de Administracion TributariaElioenay Miguel Flores FreyttersAún no hay calificaciones

- Aplicacion Del Regimen de Retenciones Del IGVDocumento4 páginasAplicacion Del Regimen de Retenciones Del IGVEmelyAún no hay calificaciones

- 2 Retenciones ISR Junio 2016Documento60 páginas2 Retenciones ISR Junio 2016MildredAún no hay calificaciones

- Planificación TributariaDocumento17 páginasPlanificación Tributariaerika cujilemaAún no hay calificaciones

- Cuadro Comparativo 2020 PDFDocumento32 páginasCuadro Comparativo 2020 PDFSusej ChirinosAún no hay calificaciones

- Guia RemisionDocumento3 páginasGuia RemisionDaniel Lara100% (3)

- Exposicion TriutarioDocumento2 páginasExposicion TriutarioJeffersonAún no hay calificaciones

- Art. 32 de La LIVADocumento5 páginasArt. 32 de La LIVAitzelAún no hay calificaciones

- FOLLETODocumento5 páginasFOLLETOJ.ALDEMAR YAQUENO RODRIGUEZAún no hay calificaciones

- Cobranza CoactivaDocumento66 páginasCobranza CoactivaAntonioRolandoAún no hay calificaciones

- Art. 178 PDFDocumento1 páginaArt. 178 PDFLmigue CpAún no hay calificaciones

- Grupo 11 Proc. de Reclamacion TributariaDocumento18 páginasGrupo 11 Proc. de Reclamacion TributariaLio AndreeAún no hay calificaciones

- R GIMEN de GRADUALIDAD Semana14 Expo ADTributariaDocumento19 páginasR GIMEN de GRADUALIDAD Semana14 Expo ADTributariaStephano David Asencios ValverdeAún no hay calificaciones

- Sanciones TributariasDocumento5 páginasSanciones Tributariaskaren yulieth QuinteroAún no hay calificaciones

- 28 de Agosto-Parte 1 - Planeamiento TributarioDocumento40 páginas28 de Agosto-Parte 1 - Planeamiento TributarioLENY OMAR RuizAún no hay calificaciones

- Crédito FiscalDocumento1 páginaCrédito FiscalNv RFAún no hay calificaciones

- Indicadores Tributarios 1ra Julio 2015Documento22 páginasIndicadores Tributarios 1ra Julio 2015Ropas Interiores CarhuapomaAún no hay calificaciones

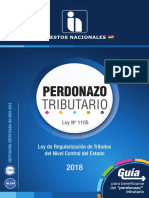

- Perdonazo Tributario Ley 1105Documento20 páginasPerdonazo Tributario Ley 1105Alfredo Moreira PérezAún no hay calificaciones

- Separata Perdonazo Tributario (+ Dipticos)Documento24 páginasSeparata Perdonazo Tributario (+ Dipticos)ZenonPerezAún no hay calificaciones

- Guia para Beneficiarse Del Perdonazo Tributario PDFDocumento20 páginasGuia para Beneficiarse Del Perdonazo Tributario PDFFundacion Rama Servicios Integrales ConsultoríaAún no hay calificaciones

- Faltas TributariasDocumento6 páginasFaltas TributariasJosé Luis AbreuAún no hay calificaciones

- Casos Prácticos - Infracciones y Sanciones - XLSX - SolucionarioDocumento9 páginasCasos Prácticos - Infracciones y Sanciones - XLSX - SolucionarioMarcelo RuizAún no hay calificaciones

- Cuadro TributaciónDocumento1 páginaCuadro TributaciónErick RojasAún no hay calificaciones

- Trabajo SinópticoDocumento3 páginasTrabajo SinópticoAna Maria MolinaAún no hay calificaciones

- Sanciones TributariasDocumento1 páginaSanciones TributariasCarolina Franco CuestaAún no hay calificaciones

- Plantilla Infografia Word 21Documento1 páginaPlantilla Infografia Word 21Angèlica EspañaAún no hay calificaciones

- Derecho Constitucional TributarioDocumento30 páginasDerecho Constitucional TributariolindashitzuAún no hay calificaciones

- CobranzaCoactiva Cambios 2020 PDF DDocumento75 páginasCobranzaCoactiva Cambios 2020 PDF DENIVERSIO TORRESAún no hay calificaciones

- DGII Guia 12 - Retencion Del ISRDocumento2 páginasDGII Guia 12 - Retencion Del ISRRonald MedinaAún no hay calificaciones

- Il 3 - Tema 9Documento16 páginasIl 3 - Tema 9thaliaAún no hay calificaciones

- Sistemas Administrativos de SunatDocumento1 páginaSistemas Administrativos de SunatLuis Angel Barrera QuinterosAún no hay calificaciones

- Sesion IVDocumento11 páginasSesion IVEDGAR FREDDY PENA RIASCOSAún no hay calificaciones

- Diagramas Estatuto Tributario PDFDocumento6 páginasDiagramas Estatuto Tributario PDFNatalia RamirezAún no hay calificaciones

- Codigo Fiscal de La FederacionDocumento22 páginasCodigo Fiscal de La FederacionKarla Paredes100% (4)

- Obligaciones Tributarias en El SalvadorDocumento15 páginasObligaciones Tributarias en El Salvadorcarlos linaresAún no hay calificaciones

- Actualizaciones, Multa y RecargosDocumento3 páginasActualizaciones, Multa y RecargosCM VSAún no hay calificaciones

- Mapa Conceptual Cobro Coactivo y Su ProcesoDocumento8 páginasMapa Conceptual Cobro Coactivo y Su ProcesoEDINSON MOISES CHIA GELVEZAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoRandy Alfonso Cespedes BolañoAún no hay calificaciones

- EsquemadeSanciones - 2020 05 20 2Documento9 páginasEsquemadeSanciones - 2020 05 20 2Angélica ChruszczAún no hay calificaciones

- MAPA MENTAL Libro SegundoDocumento2 páginasMAPA MENTAL Libro SegundoAlexander Alfaro ChirinosAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Valuación de AccionesDocumento1 páginaValuación de AccionesBryan RíosAún no hay calificaciones

- Análisis Del Mercado BancarioDocumento4 páginasAnálisis Del Mercado BancarioBryan RíosAún no hay calificaciones

- Diseño de Productos FinancierosDocumento3 páginasDiseño de Productos FinancierosBryan RíosAún no hay calificaciones

- Empresas AfianzadorasDocumento50 páginasEmpresas AfianzadorasBryan RíosAún no hay calificaciones

- Prescripcion Adquisitiva de DominioDocumento63 páginasPrescripcion Adquisitiva de DominioGabriellaAún no hay calificaciones

- Adecen EPREDocumento18 páginasAdecen EPREPágina JudicialAún no hay calificaciones

- Contesta Demanda de Violencia FamiliarDocumento50 páginasContesta Demanda de Violencia FamiliarGustavo Adolfo Albán GuerreroAún no hay calificaciones

- Unidad 8 Penal TributarioDocumento18 páginasUnidad 8 Penal TributarioNicolás Roldán Di GiacomoAún no hay calificaciones

- Seminario de Actualizacion Juridica Tarea VIDocumento9 páginasSeminario de Actualizacion Juridica Tarea VILa PatronaAún no hay calificaciones

- Derecho Procesal Orgánico y CivilDocumento10 páginasDerecho Procesal Orgánico y CivilMartina SalazarAún no hay calificaciones

- Derecho Positivo - Mapa MentalDocumento1 páginaDerecho Positivo - Mapa MentalNaomi DelgadoAún no hay calificaciones

- Guion Proceso Abreviado No Dispositivo de DivorcioDocumento9 páginasGuion Proceso Abreviado No Dispositivo de DivorcioNicky SanchzAún no hay calificaciones

- Reglamento TMODocumento7 páginasReglamento TMOandrea sanchezAún no hay calificaciones

- Res 2022000010225948000091519Documento8 páginasRes 2022000010225948000091519Bacner Jammir Jiménez RosilloAún no hay calificaciones

- Clasificación de Las ObligacionesDocumento9 páginasClasificación de Las ObligacionesEzequiel GaliegoAún no hay calificaciones

- Parcial de Derecho Civil Sucesiones ParaguayDocumento20 páginasParcial de Derecho Civil Sucesiones ParaguayJosé Manzur100% (1)

- Trabajo TyFDocumento7 páginasTrabajo TyFRox GAún no hay calificaciones

- Practica Calificada - DRSUDocumento3 páginasPractica Calificada - DRSUJuegos CelestialesAún no hay calificaciones

- Gmail 9 FEB 2024 10:16 HRS., DISP N.° 10 (2024) - MP-FN-4DPP-5FCP-CL-BR-R-JM. Amplía. 7pDocumento7 páginasGmail 9 FEB 2024 10:16 HRS., DISP N.° 10 (2024) - MP-FN-4DPP-5FCP-CL-BR-R-JM. Amplía. 7pDylan Ezequiel López EncarnaciónAún no hay calificaciones

- ACT. DERECHO I MSP S1y2 22ADocumento4 páginasACT. DERECHO I MSP S1y2 22ACacho Perez FuentesAún no hay calificaciones

- Derecho Constitución Del Ecuador Capítulo Sexto Derechos de LibertadDocumento3 páginasDerecho Constitución Del Ecuador Capítulo Sexto Derechos de LibertadGuillerMo ParralesAún no hay calificaciones

- Monografía de Tema PolicialDocumento5 páginasMonografía de Tema Policialchavalier1907Aún no hay calificaciones

- Apersoanmientos Lunes 28 de EneroDocumento50 páginasApersoanmientos Lunes 28 de EneroWalter Alberto Huancahuire CalderonAún no hay calificaciones

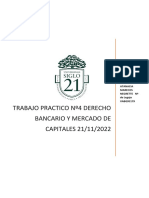

- Derecho Bancario y Mercantil de Capitales TP4Documento3 páginasDerecho Bancario y Mercantil de Capitales TP4Viviana BeltránAún no hay calificaciones

- Resumen Delitos Informáticos 2Documento10 páginasResumen Delitos Informáticos 2Belen SalinasAún no hay calificaciones

- Semana 11Documento9 páginasSemana 11Neily Janeth Chasquero RuizAún no hay calificaciones

- Unidad V - Efectos de Las ObligacionesDocumento9 páginasUnidad V - Efectos de Las ObligacionescatiAún no hay calificaciones

- Audiencia de Primera Declaración - OFDocumento10 páginasAudiencia de Primera Declaración - OFEDWIN ALBERTO RODAS ALVAREZAún no hay calificaciones

- Apuntes de Derecho Penal 1Documento54 páginasApuntes de Derecho Penal 1Gitrina DKAún no hay calificaciones

- Informe 133-2021 - Subdivision para Opinio LegalDocumento4 páginasInforme 133-2021 - Subdivision para Opinio LegalyoelAún no hay calificaciones

- Bases 29avo CampeonatoDocumento6 páginasBases 29avo CampeonatoJotarimacAún no hay calificaciones

- Exp. 00160-2023-20-3402-JR-PE-01 - Resolución - 23289-2023Documento4 páginasExp. 00160-2023-20-3402-JR-PE-01 - Resolución - 23289-2023HolaAún no hay calificaciones

- 1.5 Derecho Público y Derecho PrivadoDocumento5 páginas1.5 Derecho Público y Derecho PrivadoMARIANA LIZBETH SANTIAGO PEREZAún no hay calificaciones

- Apelacion 2100-18Documento12 páginasApelacion 2100-18Leon BartAún no hay calificaciones