También podría gustarte

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Examen Escrito Contabilidad Fase 3Documento4 páginasExamen Escrito Contabilidad Fase 3hilarypaula248Aún no hay calificaciones

- TAREADocumento15 páginasTAREAJhan Carlos Estacio AlarconAún no hay calificaciones

- TA3ContabilidadFinanciera QuerebaluNoelia-1Documento12 páginasTA3ContabilidadFinanciera QuerebaluNoelia-1jp6738735Aún no hay calificaciones

- Analisis Estados Financieros 2-Melisa UgarteDocumento4 páginasAnalisis Estados Financieros 2-Melisa UgarteMELISA LEYDI UGARTE MAMANIAún no hay calificaciones

- Proyecto v. K. LDocumento9 páginasProyecto v. K. LVictor Erick Chávez Cruz 2 AAún no hay calificaciones

- Estado Resultados Financiera Confianza S.A.ADocumento4 páginasEstado Resultados Financiera Confianza S.A.AJosé Carlos Vásquez moreAún no hay calificaciones

- Ratios Financieros EEFF Juegos en CasinosDocumento85 páginasRatios Financieros EEFF Juegos en CasinosKimberly Melissa Anco VargasAún no hay calificaciones

- Balance General LindleyDocumento4 páginasBalance General LindleyElerTarquiCotradoAún no hay calificaciones

- Vertical HorizontalDocumento9 páginasVertical HorizontalLuiss Supo PachecoAún no hay calificaciones

- Actividad 2 (Aa2)Documento10 páginasActividad 2 (Aa2)Estudio Tributario SánchezAún no hay calificaciones

- Ratios Financieros EEFF Juegos en Casinos (Est)Documento44 páginasRatios Financieros EEFF Juegos en Casinos (Est)Kimberly Anco VargasAún no hay calificaciones

- Evaluacion - Interpretación y Análisis de Estados FinancierosDocumento10 páginasEvaluacion - Interpretación y Análisis de Estados FinancierosWilly Rojas GarciaAún no hay calificaciones

- Los Portales V H e R Final AnalisisDocumento44 páginasLos Portales V H e R Final AnalisisLuis Angel Pariona GalarzaAún no hay calificaciones

- Unidad II - Analisis - Informe 18.11.19Documento19 páginasUnidad II - Analisis - Informe 18.11.19Adamo ZdAún no hay calificaciones

- Analisis Financiero I - Resuelto UAPDocumento9 páginasAnalisis Financiero I - Resuelto UAPRonny Garcia ChoqueAún no hay calificaciones

- Actividad de Aprendizaje 2Documento12 páginasActividad de Aprendizaje 2Angela AriasAún no hay calificaciones

- CASO PRACTICO DE RMTjejeDocumento5 páginasCASO PRACTICO DE RMTjejeFIORELA ANGELA ZAMBRANO HURTADOAún no hay calificaciones

- Analisis Vertical y Horizontal-FinanzasDocumento3 páginasAnalisis Vertical y Horizontal-FinanzasPaula ValderramaAún no hay calificaciones

- Unidad II - Analisis - Informe 2.12.19 - Porcentaje, Ratios Y EvaluacionDocumento15 páginasUnidad II - Analisis - Informe 2.12.19 - Porcentaje, Ratios Y EvaluacionAdamo ZdAún no hay calificaciones

- ANALISIS HORIZONTAL Y VERTICAL Empresa CalipsoDocumento7 páginasANALISIS HORIZONTAL Y VERTICAL Empresa Calipsomgonzales_875114Aún no hay calificaciones

- t2 Editable Finan..Documento1 páginat2 Editable Finan..Francys Mescco TesenAún no hay calificaciones

- Análisis FinancieroDocumento4 páginasAnálisis FinancieroJeanPaulPebeTelloAún no hay calificaciones

- Sol 1 y Sol 3 - Presupuesto FinancieroDocumento19 páginasSol 1 y Sol 3 - Presupuesto FinancieroKathleen AcostaAún no hay calificaciones

- Expoo LaiveDocumento16 páginasExpoo LaivePablo MendozaAún no hay calificaciones

- Cementos Pacasmayo SDocumento20 páginasCementos Pacasmayo SCesar AraozAún no hay calificaciones

- Auditoria ExcelDocumento4 páginasAuditoria ExcelHAROL EDVAR HUARANCA QUISPEAún no hay calificaciones

- Ee - FF Banco FalabellaDocumento8 páginasEe - FF Banco FalabellaYoselin Maritza Vivanco Ram�RezAún no hay calificaciones

- Proyecto v. K. LDocumento6 páginasProyecto v. K. LVictor Erick Chávez Cruz 2 AAún no hay calificaciones

- Backus Resuelto Ratios Resuelto1Documento11 páginasBackus Resuelto Ratios Resuelto1Luiss Supo PachecoAún no hay calificaciones

- Base de Datos - Examen Parcial IiDocumento23 páginasBase de Datos - Examen Parcial IiMARLON BRUNOAún no hay calificaciones

- Administracion Financiera T1 Al 50%Documento13 páginasAdministracion Financiera T1 Al 50%Milagros Gamarra QuiñonesAún no hay calificaciones

- Informe-Yessica Altamirano TorresDocumento18 páginasInforme-Yessica Altamirano TorresALTAMIRANO TORRES YESSICA MARIBELAún no hay calificaciones

- Ad1 Trab-F1 FinalDocumento77 páginasAd1 Trab-F1 FinalAndrea Meneses SalasAún no hay calificaciones

- Historia de Graña y MonteroDocumento7 páginasHistoria de Graña y MonteroDayana Coaguila ArenasAún no hay calificaciones

- LAIVE S.A. 2019 - 2018 - 2017 - 2016 - 2015 Falta RatiosDocumento12 páginasLAIVE S.A. 2019 - 2018 - 2017 - 2016 - 2015 Falta Ratiostoby0% (1)

- T3 - Administracion FinancieraDocumento9 páginasT3 - Administracion FinancieraAlexander AlegriaAún no hay calificaciones

- pc4 Contabilidad FDocumento19 páginaspc4 Contabilidad Fvirgo21153hotmail.comAún no hay calificaciones

- Financiero Riego JunioDocumento15 páginasFinanciero Riego JunioMarcelo MontesAún no hay calificaciones

- Planeamiento - Analisis FinancieroDocumento15 páginasPlaneamiento - Analisis FinancieroEdilson Falla Reyes100% (1)

- Actividad 3 Grupal Practico 2 Finanzas Emprearial I UpdsDocumento21 páginasActividad 3 Grupal Practico 2 Finanzas Emprearial I UpdsAndres ViveroAún no hay calificaciones

- Capitulo 10Documento4 páginasCapitulo 10karolAún no hay calificaciones

- Analisis Financieros Sheyla YdrogoDocumento5 páginasAnalisis Financieros Sheyla YdrogomagaliAún no hay calificaciones

- Aa2 Estados Financieros - AlicorpDocumento16 páginasAa2 Estados Financieros - AlicorpANGELICA MILAGROS PELAEZ ROJASAún no hay calificaciones

- Trabajo N 7Documento71 páginasTrabajo N 7DIEGO AAROM MENDOZA MARTINEZAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento14 páginasAnalisis Vertical y HorizontalAngel MantillaAún no hay calificaciones

- Electro Puno S.a.ADocumento13 páginasElectro Puno S.a.AqbarkAún no hay calificaciones

- 02 Ratios e Indicadores LPDocumento4 páginas02 Ratios e Indicadores LPLIZBETH YOSELIN ROSARIO HOLGADOAún no hay calificaciones

- Ejercicio N 1-Lab de Integración Plan FinancieroDocumento48 páginasEjercicio N 1-Lab de Integración Plan FinancieroLuis huarcayaAún no hay calificaciones

- Proyecto Formativo Granja Avicola Integral Sofia LtdaDocumento21 páginasProyecto Formativo Granja Avicola Integral Sofia LtdaLuis Fer GutierrezAún no hay calificaciones

- Tributacion EmpresarialDocumento8 páginasTributacion EmpresarialANTHONY JIMMY GUZMAN LOAYZAAún no hay calificaciones

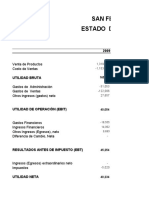

- SAN FERNANDO Plantilla AlumnosDocumento41 páginasSAN FERNANDO Plantilla AlumnosDaniella Luciana Petrozzi ArevaloAún no hay calificaciones

- Análisis Financiero de Una Empresa Mype en El PerúDocumento8 páginasAnálisis Financiero de Una Empresa Mype en El PerúLuis Fernando Jave HerasAún no hay calificaciones

- RESUMEN Caso HOTEL UTS S.ADocumento10 páginasRESUMEN Caso HOTEL UTS S.AErika MendozaAún no hay calificaciones

- ANÁLISISDocumento6 páginasANÁLISISAntony GonzalesAún no hay calificaciones

- Segunda Entrega - Calculo Financiero Kenneth Bajonero CaquiDocumento11 páginasSegunda Entrega - Calculo Financiero Kenneth Bajonero CaquiKenneth Bajonero caquiAún no hay calificaciones

- Estados de ResultadosDocumento18 páginasEstados de ResultadosDiego RamirezAún no hay calificaciones

- Balance CompletoDocumento9 páginasBalance CompletoMayra AlejandraAún no hay calificaciones

- Caso Practico - Resolución RatiosDocumento34 páginasCaso Practico - Resolución Ratiosgerardo fuentesAún no hay calificaciones

- Caso Practico CalimodDocumento14 páginasCaso Practico CalimodPaulette RMAún no hay calificaciones

- Sesión #2 - El PCGEDocumento13 páginasSesión #2 - El PCGEAdamo ZdAún no hay calificaciones

- Unidad II - Analisis - Informe 3 - EvaluacionDocumento9 páginasUnidad II - Analisis - Informe 3 - EvaluacionAdamo ZdAún no hay calificaciones

- Constancia - HUK HZDocumento1 páginaConstancia - HUK HZAdamo ZdAún no hay calificaciones

- Tarea 2 - EE FFDocumento9 páginasTarea 2 - EE FFAdamo ZdAún no hay calificaciones

- Unidad II - Analisis - Informe 2.12.19 - Porcentaje, Ratios Y EvaluacionDocumento15 páginasUnidad II - Analisis - Informe 2.12.19 - Porcentaje, Ratios Y EvaluacionAdamo ZdAún no hay calificaciones

- Esquema Del Proyecto de Inversion 2020Documento2 páginasEsquema Del Proyecto de Inversion 2020Adamo ZdAún no hay calificaciones

- EL SILLON CONFORT Analisis FinancieroDocumento7 páginasEL SILLON CONFORT Analisis FinancieroAdamo ZdAún no hay calificaciones

- Trabajo Final - Capsulas InflaciónDocumento7 páginasTrabajo Final - Capsulas InflaciónDaniela Rivero MendozaAún no hay calificaciones

- Estados Financieros Auditados 2018Documento203 páginasEstados Financieros Auditados 2018Alejandra SeguraAún no hay calificaciones

- Ejercicio NIF B-3Documento5 páginasEjercicio NIF B-3Martha Karina Casillas BeltranAún no hay calificaciones

- Laboratorio Distribucion Utilidades Acciones Preferentes EnunciadoDocumento8 páginasLaboratorio Distribucion Utilidades Acciones Preferentes EnunciadoysikandradeAún no hay calificaciones

- Distribución Normal - Esperanza MatemáticaDocumento8 páginasDistribución Normal - Esperanza MatemáticaMaricel Anahi Carbajal SantacruzAún no hay calificaciones

- Informe 11998323 BKE296 MergedDocumento37 páginasInforme 11998323 BKE296 MergedAlex Moreno ZeladaAún no hay calificaciones

- 04.04.03 Colocación de Captafaros en GuardavíasDocumento2 páginas04.04.03 Colocación de Captafaros en GuardavíasCarlosEnriqueAún no hay calificaciones

- Infografía. Relaciones PublicasDocumento2 páginasInfografía. Relaciones PublicasGuadalupe JiménezAún no hay calificaciones

- Deber 1 de EconometríaDocumento5 páginasDeber 1 de EconometríaBraulio Songor Flores100% (1)

- 3 Camara DesarenadorDocumento8 páginas3 Camara DesarenadorMiguel Fernando Rivas MedinaAún no hay calificaciones

- CLASE 1 de MacroDocumento20 páginasCLASE 1 de MacroIvannia PlacenciaAún no hay calificaciones

- Tejido PlanoDocumento25 páginasTejido PlanoRenith CHanchari LopezAún no hay calificaciones

- Análisis de Mercado 3 - TAM, SAM, SOMDocumento2 páginasAnálisis de Mercado 3 - TAM, SAM, SOMMitca Vega JohnsonAún no hay calificaciones

- Stata InterDocumento131 páginasStata Interalexander92993Aún no hay calificaciones

- Tema - (ACV-S08) Foro 04 - Modelos de Negocio y Sistemas de CalidadDocumento23 páginasTema - (ACV-S08) Foro 04 - Modelos de Negocio y Sistemas de Calidadluz loayzaAún no hay calificaciones

- Ficha de Actividades 4-EDA 02-PRIMER GRADODocumento1 páginaFicha de Actividades 4-EDA 02-PRIMER GRADOEymi Dayana CaveroAún no hay calificaciones

- Cronograma y Plan de Evaluacion (2) PPPDocumento2 páginasCronograma y Plan de Evaluacion (2) PPPJovanny LeivaAún no hay calificaciones

- Pets-Geo-Tg-03-02 Habilitado de Sacos para AnclajeDocumento3 páginasPets-Geo-Tg-03-02 Habilitado de Sacos para AnclajeMarlon CristobalAún no hay calificaciones

- Ejercicio para El Proyecto FinalDocumento23 páginasEjercicio para El Proyecto FinalKathia BaudiAún no hay calificaciones

- Margenes de ExplotaciónDocumento20 páginasMargenes de ExplotaciónDaniel CcamaAún no hay calificaciones

- Proyecto Final. Casos PracticosDocumento7 páginasProyecto Final. Casos PracticosJULIO MISAEL VARGAS LOPEZAún no hay calificaciones

- Estudio de Caso Laboratorio RoweDocumento4 páginasEstudio de Caso Laboratorio RoweHoNyLara100% (1)

- Economia VerdeDocumento1 páginaEconomia VerdeEstiven Torres100% (1)

- A1 Breve Reseña HistóricaDocumento26 páginasA1 Breve Reseña HistóricaNoemi MamaniAún no hay calificaciones

- Ec 2 - Envases, Empaques y AlmacenamientoDocumento3 páginasEc 2 - Envases, Empaques y Almacenamientojulio anhuaman0% (1)

- Encuesta Importadora S.ADocumento3 páginasEncuesta Importadora S.ADayana BucayAún no hay calificaciones

- Anualidades o Serie UniformeDocumento10 páginasAnualidades o Serie UniformeMaría Camila TrianaAún no hay calificaciones

- TM Vasu U2 A1Documento2 páginasTM Vasu U2 A1sergio uriel vargas arroyoAún no hay calificaciones

- Analisis Costos Unitarios - IMPEDocumento28 páginasAnalisis Costos Unitarios - IMPEbhekham2023Aún no hay calificaciones

- MGA 2020440010106 Fort Unid ProductiDocumento23 páginasMGA 2020440010106 Fort Unid Productijulian tenorioAún no hay calificaciones