También podría gustarte

- Políticas Contables NIIFDocumento70 páginasPolíticas Contables NIIFDayanna Ramirez GuerreroAún no hay calificaciones

- Universidad Latina de Panama Facultad de Negocios: Normas Internacionales de Contabilidad NIC'sDocumento24 páginasUniversidad Latina de Panama Facultad de Negocios: Normas Internacionales de Contabilidad NIC'sjohanaAún no hay calificaciones

- Normas Internacionales de Información Financiera: Antecedentes e historia de su creaciónDocumento48 páginasNormas Internacionales de Información Financiera: Antecedentes e historia de su creaciónJose Durand AsencioAún no hay calificaciones

- Nic y Nif...Documento15 páginasNic y Nif...Chulisa AjúAún no hay calificaciones

- Nic 38Documento16 páginasNic 38Liliana FloresAún no hay calificaciones

- Manual de Clasificadores Presupuestarios PDFDocumento151 páginasManual de Clasificadores Presupuestarios PDFDanny FloresAún no hay calificaciones

- Estados Financieros en Una Empresa de ServicioDocumento27 páginasEstados Financieros en Una Empresa de ServicioDayanna MéndezAún no hay calificaciones

- Ultimo Proyecto de Ana Vivian Garcia FinalDocumento213 páginasUltimo Proyecto de Ana Vivian Garcia FinalErnestina MejiaAún no hay calificaciones

- INVERSIONES EN ASOCIADAS Y NEGOCIOS CONJUNTAS Ultima EntregaDocumento16 páginasINVERSIONES EN ASOCIADAS Y NEGOCIOS CONJUNTAS Ultima EntregaJavier Quintero OcampoAún no hay calificaciones

- Niif 8 Segmentos de OperacionDocumento41 páginasNiif 8 Segmentos de OperacionVioleta EstephanyeAún no hay calificaciones

- Impacto NIC 8 AgroindustriaDocumento20 páginasImpacto NIC 8 AgroindustriaduberAún no hay calificaciones

- Libro Blanco Inclusión Financiera 2012 FINAL PDFDocumento104 páginasLibro Blanco Inclusión Financiera 2012 FINAL PDFricarditosilvaAún no hay calificaciones

- Monografia Nicsp 35Documento32 páginasMonografia Nicsp 35T̶̽͌͛ͭ̍̔҉̖̯̥̪͈r̶̷̨̰̖̝̲̙͈̥ͬ͆̃ͧrElmerXT̶̽͌͛ͭ̍̔҉̖̯̥̪͈r̶̷̨̰̖̝̲̙͈̥ͬ͆̃ͧrAún no hay calificaciones

- Código de ética del contador público peruanoDocumento34 páginasCódigo de ética del contador público peruanoBhetzyThalyaAún no hay calificaciones

- Producto Academico 2Documento13 páginasProducto Academico 2BENILIA YASMY FIGUEROA QUINCHOAún no hay calificaciones

- Proyecto Contabilidad de Pasivos y Patrimonio Segunda EntregaDocumento35 páginasProyecto Contabilidad de Pasivos y Patrimonio Segunda Entregayazminbarrera7Aún no hay calificaciones

- Plan de Tesis Aprobado Taller-I - 2021-IIDocumento48 páginasPlan de Tesis Aprobado Taller-I - 2021-IIPaola RodriguezAún no hay calificaciones

- Ensayo Implementación NIC 8 ColombiaDocumento20 páginasEnsayo Implementación NIC 8 Colombiaandres medina alvaradoAún no hay calificaciones

- Trabajo Gestion FinancieraDocumento18 páginasTrabajo Gestion FinancieraEmelly CasanovaAún no hay calificaciones

- Trabajo Gestion FinancieraDocumento18 páginasTrabajo Gestion FinancieraEmelly CasanovaAún no hay calificaciones

- Tarea - Modelo - Avance - 1 A SenatiDocumento20 páginasTarea - Modelo - Avance - 1 A SenatiElber Luis Laureano AldanaAún no hay calificaciones

- Conpes 3106Documento74 páginasConpes 3106OmarVivasAún no hay calificaciones

- Monografia NICsDocumento66 páginasMonografia NICseasesoreson80% (5)

- Nic 37 Tercera EntregaDocumento20 páginasNic 37 Tercera EntregaAngie SandovalAún no hay calificaciones

- MANUAL DE CLASIFICADORES PRESUPUESTARIOSVersin 2018Documento79 páginasMANUAL DE CLASIFICADORES PRESUPUESTARIOSVersin 2018Loren PerdomoAún no hay calificaciones

- Dot 20 Criptoactivos FinalDocumento34 páginasDot 20 Criptoactivos FinalJosé VergaraAún no hay calificaciones

- Los 4 Estados FinancierosDocumento18 páginasLos 4 Estados Financierosbardack LoquendoAún no hay calificaciones

- Tarea 3 Grupo 106028 9Documento20 páginasTarea 3 Grupo 106028 9DAVID ABAUNZA QUINTERO100% (1)

- Pasivos y PatrimonioDocumento47 páginasPasivos y PatrimonioJulioAlfredoMenaAcevedo100% (1)

- Cervesa Artesanal 2020Documento37 páginasCervesa Artesanal 2020Jhon Valenzuela Minaya100% (1)

- S1 Contenido Anact1103Documento20 páginasS1 Contenido Anact1103Daniela Perez (RRHH)Aún no hay calificaciones

- Proyecto de InvestigacionDocumento5 páginasProyecto de InvestigacionGeraldine LiberatoAún no hay calificaciones

- Informe-Codigo de Etica Del ContadorDocumento36 páginasInforme-Codigo de Etica Del ContadorBrigitte100% (1)

- Monografía de Elementos de Los Estados FianancierosDocumento28 páginasMonografía de Elementos de Los Estados FianancierosYanina CastroAún no hay calificaciones

- Tesis de Ruth Mery Pillco GiraldoDocumento36 páginasTesis de Ruth Mery Pillco GiraldoRUTH MERY PILLCO GIRALDOAún no hay calificaciones

- Analisis de La Nueva Norma NIIF 16Documento93 páginasAnalisis de La Nueva Norma NIIF 16jesusbladAún no hay calificaciones

- Pif Nic 16 Tercera Entrega NuevoDocumento16 páginasPif Nic 16 Tercera Entrega NuevoHernan Baicue HomesAún no hay calificaciones

- Trabajo Introduccion A La ContabilidadDocumento12 páginasTrabajo Introduccion A La ContabilidadOsorio Castro B YulAún no hay calificaciones

- Trabajo Practico N°2 Diseños y Sistemas Contables 12Documento32 páginasTrabajo Practico N°2 Diseños y Sistemas Contables 12charly lozaAún no hay calificaciones

- Análisis de La Nic 32 "Instrumentos Financieros: Presentación e Información A Revelar" y La Niif 7 Sección 11 "Instrumentos Financieros Básico"Documento163 páginasAnálisis de La Nic 32 "Instrumentos Financieros: Presentación e Información A Revelar" y La Niif 7 Sección 11 "Instrumentos Financieros Básico"Ramón Alvarado Ruiz50% (2)

- Presentada PorDocumento362 páginasPresentada PorJosue LímacoAún no hay calificaciones

- NIIF Casos PracticosDocumento257 páginasNIIF Casos PracticosElvis Curi GutierrezAún no hay calificaciones

- Impacto de la NIC 8 en la economía colombianaDocumento24 páginasImpacto de la NIC 8 en la economía colombianaMaria Elena Alvarado AmayaAún no hay calificaciones

- Tarea3 106028 9Documento14 páginasTarea3 106028 9Leidys Ruiz AlvarezAún no hay calificaciones

- Nic y NiifDocumento29 páginasNic y NiiftadeoAún no hay calificaciones

- Proyecto Pasivos y Patrimonio - Entrega 3Documento27 páginasProyecto Pasivos y Patrimonio - Entrega 3PRUEB PRueAún no hay calificaciones

- Contabilidad IV Versión Preliminar Final 26 11 2015 ADocumento293 páginasContabilidad IV Versión Preliminar Final 26 11 2015 AAlonso Bermúdez100% (3)

- Manual de Contabilidad y Auditoria Del Sector PublicoDocumento408 páginasManual de Contabilidad y Auditoria Del Sector PublicoJoel MartinAún no hay calificaciones

- CB II Segundo Examen ParcialDocumento367 páginasCB II Segundo Examen ParcialMarioAún no hay calificaciones

- (2016) - Fniifs Pymes para Empresa en Base Agropecuaria-2Documento169 páginas(2016) - Fniifs Pymes para Empresa en Base Agropecuaria-2SelvinAún no hay calificaciones

- Contabilidad Basica (2) .DesbloqueadoDocumento66 páginasContabilidad Basica (2) .DesbloqueadoKelvinth MoyaAún no hay calificaciones

- 6.-CGR.-Informe Ejecutivo - Inversión Pública PDFDocumento150 páginas6.-CGR.-Informe Ejecutivo - Inversión Pública PDFwesdi_91Aún no hay calificaciones

- Informe Grupo 6 - EsflDocumento38 páginasInforme Grupo 6 - EsflSamuel Hilari SegalesAún no hay calificaciones

- Informe Final NCG 461Documento119 páginasInforme Final NCG 461CAROAVILAAún no hay calificaciones

- NIIF Colombia EstudioDocumento46 páginasNIIF Colombia Estudioyulieth100% (1)

- Entrega Final Contabilidad de Pasivos y PatrimonioDocumento30 páginasEntrega Final Contabilidad de Pasivos y Patrimoniocamilo andres echeverry giraloAún no hay calificaciones

- NIC y NIIFDocumento80 páginasNIC y NIIFAlvaro CoutiñoAún no hay calificaciones

- Lineamientos Generales PAT OIC UR 2022 OkDocumento67 páginasLineamientos Generales PAT OIC UR 2022 OkAngellindemann Castaño CanalesAún no hay calificaciones

- Proyecto de Inversion de Licor de Aguaymanto PDFDocumento202 páginasProyecto de Inversion de Licor de Aguaymanto PDFAxel Kevin EspinozaAún no hay calificaciones

- Plan de cuentas para sistemas contables 2017De EverandPlan de cuentas para sistemas contables 2017Aún no hay calificaciones

- Resumen de Acta 41 Compañía Hemma Suits & Hotels SASDocumento25 páginasResumen de Acta 41 Compañía Hemma Suits & Hotels SASEsteban Moyano CortesAún no hay calificaciones

- Act1 Momento 3Documento3 páginasAct1 Momento 3Esteban Moyano CortesAún no hay calificaciones

- Caracterizacion OrganizacionalDocumento13 páginasCaracterizacion OrganizacionalEsteban Moyano CortesAún no hay calificaciones

- PMI ExposicionDocumento5 páginasPMI ExposicionEsteban Moyano CortesAún no hay calificaciones

- Caso de Estudio - Planeta PrintDocumento5 páginasCaso de Estudio - Planeta PrintEsteban Moyano CortesAún no hay calificaciones

- Parcial NIIFDocumento11 páginasParcial NIIFEsteban Moyano CortesAún no hay calificaciones

- Productos Naturales de La Sabana S.A. AlqueríaDocumento17 páginasProductos Naturales de La Sabana S.A. AlqueríaEsteban Moyano CortesAún no hay calificaciones

- Ecological Bags SasDocumento30 páginasEcological Bags SasEsteban Moyano CortesAún no hay calificaciones

- Presentación ALADIDocumento15 páginasPresentación ALADIEsteban Moyano CortesAún no hay calificaciones

- Actividad Evaluativa Importaciones y ExportacionesDocumento1 páginaActividad Evaluativa Importaciones y ExportacionesEsteban Moyano CortesAún no hay calificaciones

- Error PlataformaDocumento1 páginaError PlataformaEsteban Moyano CortesAún no hay calificaciones

- Evaluacion 1 Cont Gerencial ElectivasDocumento6 páginasEvaluacion 1 Cont Gerencial ElectivasEsteban Moyano CortesAún no hay calificaciones

- Trabajo Final - Teoria de AseguramientoDocumento25 páginasTrabajo Final - Teoria de AseguramientoEsteban Moyano CortesAún no hay calificaciones

- Ejemplo Ficha EbiDocumento5 páginasEjemplo Ficha EbiEsteban Moyano CortesAún no hay calificaciones

- Capitulo Ii Costos EstandarDocumento16 páginasCapitulo Ii Costos EstandarEsteban Moyano CortesAún no hay calificaciones

- Actividad Evaluativa LCDS Módulo 5Documento2 páginasActividad Evaluativa LCDS Módulo 5Esteban Moyano CortesAún no hay calificaciones

- El Camino de La Resiliencia OrganizacionalDocumento2 páginasEl Camino de La Resiliencia OrganizacionalEsteban Moyano CortesAún no hay calificaciones

- Taller - EPC - Representación de La Partida DobleDocumento2 páginasTaller - EPC - Representación de La Partida DobleEsteban Moyano CortesAún no hay calificaciones

- Talleres de Costos Estandar G 3609Documento70 páginasTalleres de Costos Estandar G 3609Esteban Moyano CortesAún no hay calificaciones

- Encuesta Proyecto Empresa SimuladaDocumento2 páginasEncuesta Proyecto Empresa SimuladaEsteban Moyano CortesAún no hay calificaciones

- Evidencia No. 3. EnsayoDocumento20 páginasEvidencia No. 3. EnsayoEsteban Moyano CortesAún no hay calificaciones

- Momento Evaluativo1. Mapeo Empresas SolidariasDocumento9 páginasMomento Evaluativo1. Mapeo Empresas SolidariasEsteban Moyano CortesAún no hay calificaciones

- InfografíaDocumento4 páginasInfografíaEsteban Moyano CortesAún no hay calificaciones

- Diarios de Campo Colegio ToberínDocumento6 páginasDiarios de Campo Colegio ToberínEsteban Moyano CortesAún no hay calificaciones

- Actividad 4 Cartilla DigitalDocumento10 páginasActividad 4 Cartilla DigitalEsteban Moyano CortesAún no hay calificaciones

- Problemas SocialesDocumento6 páginasProblemas SocialesEsteban Moyano CortesAún no hay calificaciones

- Aplicación y Especificación de La NIC 41 - Activos Biológicos enDocumento35 páginasAplicación y Especificación de La NIC 41 - Activos Biológicos enEsteban Moyano CortesAún no hay calificaciones

- Fundamentos de DidácticaDocumento35 páginasFundamentos de DidácticaEsteban Moyano CortesAún no hay calificaciones

- Proyecto Final Humanidades Disney PDFDocumento8 páginasProyecto Final Humanidades Disney PDFEsteban Moyano CortesAún no hay calificaciones

- Carta Notarial Oppa Penalidades 12 BusesDocumento3 páginasCarta Notarial Oppa Penalidades 12 BusesAnnabelle Pari GalindoAún no hay calificaciones

- Derecho A La Vida, Integridad Física y Síquica de La Persona, Salud, Seguridad Social y Medio Ambiente. Artículo 19 #1, 9, 18 y 8Documento43 páginasDerecho A La Vida, Integridad Física y Síquica de La Persona, Salud, Seguridad Social y Medio Ambiente. Artículo 19 #1, 9, 18 y 8diego wigandAún no hay calificaciones

- Historia Del Derecho Procesal Del PerúDocumento3 páginasHistoria Del Derecho Procesal Del PerúKevin MaguiñaAún no hay calificaciones

- 3.chepe GuinDocumento3 páginas3.chepe GuinCristian BarreraAún no hay calificaciones

- Exposición VictimologíaDocumento79 páginasExposición VictimologíaJaileneAún no hay calificaciones

- Carta Terminación Contrato ArrendamientoDocumento3 páginasCarta Terminación Contrato ArrendamientoYuly Diaz100% (2)

- I - Introducción Al Gobierno CorporativoDocumento42 páginasI - Introducción Al Gobierno CorporativoDiegoAún no hay calificaciones

- La PrescripciónDocumento36 páginasLa Prescripciónbetsy urbinaAún no hay calificaciones

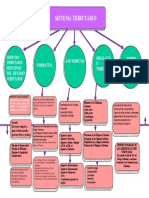

- SistemaTributarioEcuadorDocumento1 páginaSistemaTributarioEcuadorGabriela Sol Rod60% (5)

- Preguntas FrecuentesDocumento29 páginasPreguntas FrecuentesLourdes ChoqueAún no hay calificaciones

- Monografia BeccariaDocumento20 páginasMonografia BeccariaAngel TarantinoAún no hay calificaciones

- Derecho de PeticionDocumento2 páginasDerecho de PeticionMiladis DittaAún no hay calificaciones

- Acta de EntregaDocumento2 páginasActa de EntregaLorenzo Kanxoc KumulAún no hay calificaciones

- Guia para Examen .Procesal Anministrativo.3 ParcialDocumento14 páginasGuia para Examen .Procesal Anministrativo.3 ParcialLesbia RosadoAún no hay calificaciones

- Poder Consigo Mismo - Anticipo Recibir DonacionDocumento3 páginasPoder Consigo Mismo - Anticipo Recibir DonacionRuly Suyon de la CruzAún no hay calificaciones

- EJERCICIOS Jurisdicción y CompetenciaDocumento14 páginasEJERCICIOS Jurisdicción y CompetenciaLina María AzaAún no hay calificaciones

- Recursos FinancierosDocumento27 páginasRecursos FinancierosJalmar AzurdiaAún no hay calificaciones

- Actividad 2 Introduccion Al DerechoDocumento8 páginasActividad 2 Introduccion Al DerechoBety AguilarAún no hay calificaciones

- Clases Laboral PPDocumento31 páginasClases Laboral PPmaemiliaepAún no hay calificaciones

- Evaluación M12-U1Documento9 páginasEvaluación M12-U1JuanAún no hay calificaciones

- Certificado Deudores MorososDocumento2 páginasCertificado Deudores MorososMiguel Angel PadillaAún no hay calificaciones

- Análisis de La Sentencia Emitida en El Expediente 1297Documento15 páginasAnálisis de La Sentencia Emitida en El Expediente 1297КЭСАР БУМАСAún no hay calificaciones

- Fideicomisos 100%BancoDocumento7 páginasFideicomisos 100%BancoArq Jorge A Touma SaavedraAún no hay calificaciones

- 901 2021 Sunedu 03 06Documento7 páginas901 2021 Sunedu 03 06GABRIEL MANRIQUE LOAYZAAún no hay calificaciones

- Resumen Derecho Administrativo UBADocumento12 páginasResumen Derecho Administrativo UBAEmilia RamaAún no hay calificaciones

- Escrito de Defensa - Práctica Jurídica IIIDocumento4 páginasEscrito de Defensa - Práctica Jurídica IIIArialdyAún no hay calificaciones

- Bases Concurso InternoDocumento22 páginasBases Concurso Internoalexander huancuneAún no hay calificaciones

- ACUERDO 138-2019 DIFOPROCO UltimoDocumento1 páginaACUERDO 138-2019 DIFOPROCO UltimoSandyAún no hay calificaciones

- Certificado de Registro: Protección TemporalDocumento1 páginaCertificado de Registro: Protección TemporalNeider Amaya LopezAún no hay calificaciones

- T3.1 Derecho EmpresarialDocumento4 páginasT3.1 Derecho Empresarialkmgs2031Aún no hay calificaciones