También podría gustarte

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Exposicion Estudios TributariosDocumento17 páginasExposicion Estudios TributariosWerita Hernandez HuertaAún no hay calificaciones

- PDF 31 Obligaciones de Las Personas Morales y Facultades de La Autoridad Fiscal - PDF - ConvertDocumento6 páginasPDF 31 Obligaciones de Las Personas Morales y Facultades de La Autoridad Fiscal - PDF - Convertaxel alvaradoAún no hay calificaciones

- Unidad 3 Personas MoralesDocumento6 páginasUnidad 3 Personas MoralesAgustin CruzAún no hay calificaciones

- Préstamos Recibidos ExteriorDocumento4 páginasPréstamos Recibidos ExteriorMarco Robert Núñez ZambranoAún no hay calificaciones

- Unidad 29 Sociedades de CapitalDocumento31 páginasUnidad 29 Sociedades de CapitalSonia Edith CataldoAún no hay calificaciones

- Aprendamos A TributarDocumento8 páginasAprendamos A TributarKeysi RuizAún no hay calificaciones

- Taller Teorico - Tributaria 2Documento6 páginasTaller Teorico - Tributaria 2YesÏk MarÏana BohorquezAún no hay calificaciones

- Régimen Simplificado de Confianza (RESICO) : Generalidades y ConsideracionesDocumento3 páginasRégimen Simplificado de Confianza (RESICO) : Generalidades y ConsideracionesEliezer CatzinAún no hay calificaciones

- Aprendamos A Tributar: Definición de ImpuestoDocumento16 páginasAprendamos A Tributar: Definición de ImpuestoAmaru EspinozaAún no hay calificaciones

- Ley Organica ResumenDocumento6 páginasLey Organica ResumenDiana Carolina Abad CortezAún no hay calificaciones

- 6.otros Ingresos de Personas FisicasDocumento22 páginas6.otros Ingresos de Personas FisicasLUIS ROBERTO TAPIA AZAMAR100% (1)

- Requisitos Del Régimen de Incorporación FiscalDocumento11 páginasRequisitos Del Régimen de Incorporación FiscalzerickoAún no hay calificaciones

- Contabilidad Superior UNIDAD 2Documento16 páginasContabilidad Superior UNIDAD 2Anonymous EanykxZAún no hay calificaciones

- 3ra Categoría - Soc de Capital - Impuesto de IgualaciónDocumento4 páginas3ra Categoría - Soc de Capital - Impuesto de Igualacióngz3438411Aún no hay calificaciones

- Video #4. Legislacion TributariaDocumento8 páginasVideo #4. Legislacion TributariaMarianela Rivera CastilloAún no hay calificaciones

- Qué Es La AutorretenciónDocumento13 páginasQué Es La AutorretenciónStefany Charris VargasAún no hay calificaciones

- Material de Estudio Capitulo Vi, Vii y Ix Titulo Iv Impuestos Personas FisicasDocumento51 páginasMaterial de Estudio Capitulo Vi, Vii y Ix Titulo Iv Impuestos Personas FisicasAlejandraAún no hay calificaciones

- Resico-Personas MoralesDocumento2 páginasResico-Personas MoralesJorge Luis Salvador LopezAún no hay calificaciones

- Capítulo II de Las DeduccionesDocumento8 páginasCapítulo II de Las Deduccionesvanessa arredondo hernandezAún no hay calificaciones

- Principales Obligaciones Tributarias en PanamáDocumento5 páginasPrincipales Obligaciones Tributarias en PanamáGonzález González DignaAún no hay calificaciones

- UntitledDocumento2 páginasUntitledJOSE ALFREDO BAQUERO JIMENEZAún no hay calificaciones

- Ensayo Ajuste Anual Por Inflacion 1Documento15 páginasEnsayo Ajuste Anual Por Inflacion 1Laura Rodriguez100% (1)

- RESICO MoralesDocumento39 páginasRESICO MoralesNGS TRANSPORT SAPI DE CV100% (1)

- Requisitos de Las Deducciones-Art 27 ISRDocumento21 páginasRequisitos de Las Deducciones-Art 27 ISRLuis Enrique100% (2)

- Reforma Fiscal 2020Documento15 páginasReforma Fiscal 2020evencesg100% (1)

- 5aglosario de Terminos Fiscales Lisr Actividad InteractivaDocumento4 páginas5aglosario de Terminos Fiscales Lisr Actividad InteractivaAnneth UndaAún no hay calificaciones

- Ir PnnollcDocumento10 páginasIr PnnollcXavier GuamanAún no hay calificaciones

- Ley 06 de 1992 PDFDocumento6 páginasLey 06 de 1992 PDFAntonio LeonAún no hay calificaciones

- Unidad 5 Ley Del Impuesto Empresarial A Tasa Única y Los Depósitos en EfectivoDocumento7 páginasUnidad 5 Ley Del Impuesto Empresarial A Tasa Única y Los Depósitos en EfectivoJob Carrasco100% (1)

- Tarea 1 Estrategias FiscalesDocumento7 páginasTarea 1 Estrategias FiscalesSthephany CruzAún no hay calificaciones

- Conciliacion TributariaDocumento7 páginasConciliacion TributariaDiana MacasAún no hay calificaciones

- Resumen Obligaciones Fiscales de Un Contribuyente Persona Moral - Código Fiscal de La FederaciónDocumento5 páginasResumen Obligaciones Fiscales de Un Contribuyente Persona Moral - Código Fiscal de La FederaciónFer GuerreroAún no hay calificaciones

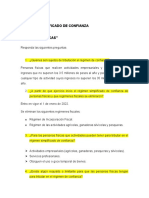

- Régimen Simplificado de Confianza "Personas Físicas"Documento5 páginasRégimen Simplificado de Confianza "Personas Físicas"Marcela100% (1)

- ContabilidadDocumento4 páginasContabilidadTambo Garcia FabiolaAún no hay calificaciones

- RetenciónDocumento7 páginasRetenciónGuadalupe UclesAún no hay calificaciones

- Exposición Impuesto de Renta y ComplementariosDocumento13 páginasExposición Impuesto de Renta y Complementariosu20221203325Aún no hay calificaciones

- Agentes de RetencionDocumento18 páginasAgentes de RetencionPochex CampoverdeAún no hay calificaciones

- Declaracion Anual PMDocumento12 páginasDeclaracion Anual PMFedris BenitezAún no hay calificaciones

- ANDERSEN Análisis Tributario 12 2019 Resumen Ejecutivo Reforma Fiscal 2019 PDFDocumento13 páginasANDERSEN Análisis Tributario 12 2019 Resumen Ejecutivo Reforma Fiscal 2019 PDFAnabel OrtegaAún no hay calificaciones

- Clase de Impuestos en Republica DominicanaDocumento8 páginasClase de Impuestos en Republica Dominicanacatalina perezAún no hay calificaciones

- Idu - IreDocumento12 páginasIdu - IreFranciscoAún no hay calificaciones

- Resumen Reforma Tributaria 1671070875Documento16 páginasResumen Reforma Tributaria 1671070875Sandra BarreraAún no hay calificaciones

- Qué Es La Autorretención Por RentaDocumento3 páginasQué Es La Autorretención Por RentaKalet David SanabriaAún no hay calificaciones

- Investigación ResicoDocumento5 páginasInvestigación ResicoEliezer CatzinAún no hay calificaciones

- Preguntas Personas Fisicas Casos EspecialesDocumento3 páginasPreguntas Personas Fisicas Casos EspecialesMiriam GonzálezAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro Comparativocarolina garzonAún no hay calificaciones

- Taller IRPDocumento67 páginasTaller IRPJulio JoséAún no hay calificaciones

- Diferencia Entre Ingreso y UtilidadDocumento11 páginasDiferencia Entre Ingreso y UtilidadKarla María Martínez RamírezAún no hay calificaciones

- Retenciones Del ISR A Perosnas FísicasDocumento8 páginasRetenciones Del ISR A Perosnas FísicasSamuel Yunior Medina FelizAún no hay calificaciones

- Ensayo Reformas Tributarias Ecuador 2022Documento7 páginasEnsayo Reformas Tributarias Ecuador 2022Santiago OrtizAún no hay calificaciones

- Personas Morales, Deducciones Autorizadas y Determinación DelDocumento8 páginasPersonas Morales, Deducciones Autorizadas y Determinación DelKevin NahAún no hay calificaciones

- El Islr en America LatinaDocumento42 páginasEl Islr en America Latinafrancellys malpaAún no hay calificaciones

- Impuestos en Panama - 2011Documento7 páginasImpuestos en Panama - 2011Luz Echeverria AlvaradoAún no hay calificaciones

- Resumen Personas MoralesDocumento8 páginasResumen Personas MoralesJose RuizAún no hay calificaciones

- Retenciones de Impuesto Sobre La RentaDocumento10 páginasRetenciones de Impuesto Sobre La RentajesusAún no hay calificaciones

- Productointegrador Personas FisicasDocumento3 páginasProductointegrador Personas Fisicaseblin villarrealAún no hay calificaciones

- Ingresos Por SalariosDocumento15 páginasIngresos Por SalariosBenjamin Santos SalinasAún no hay calificaciones

- De Los Ingresos Por DividendosDocumento3 páginasDe Los Ingresos Por DividendosKarla G. RodriguezAún no hay calificaciones

- Separ AdoresDocumento11 páginasSepar AdoresNeftali GontierAún no hay calificaciones

- REPSEDocumento2 páginasREPSENeftali GontierAún no hay calificaciones

- Escrito RecDocumento1 páginaEscrito RecNeftali GontierAún no hay calificaciones

- Sociedad Por Acciones SimplificadaDocumento6 páginasSociedad Por Acciones SimplificadaNeftali GontierAún no hay calificaciones

- 3.5 Futuro de La Industria NacionalDocumento12 páginas3.5 Futuro de La Industria NacionalKebin Jatnael Perez Navarrete0% (1)

- Entrega 7 Pasivos y PatrimonioDocumento30 páginasEntrega 7 Pasivos y PatrimonioFernanda HernandezAún no hay calificaciones

- EMERMEDICA - Daniel VelasquezDocumento18 páginasEMERMEDICA - Daniel VelasquezDANIEL FERNANDO VELASQUEZ REYAún no hay calificaciones

- Taller N#3 ContabilidadDocumento5 páginasTaller N#3 ContabilidadLuz Mary CelisAún no hay calificaciones

- Contabilidad de Gestion AmbientalDocumento12 páginasContabilidad de Gestion AmbientalAnni AcostaAún no hay calificaciones

- Factura de Bienes de CuyesDocumento1 páginaFactura de Bienes de Cuyesjunior eduAún no hay calificaciones

- Poa 2019Documento8 páginasPoa 2019Rossy mendezAún no hay calificaciones

- L-44. FINANZAS PÚBLICAS DiversificadoDocumento125 páginasL-44. FINANZAS PÚBLICAS DiversificadoVanessa De MattaAún no hay calificaciones

- ACTIVIDAD 1-22-Introducción Al Cálculo FinancieroDocumento5 páginasACTIVIDAD 1-22-Introducción Al Cálculo FinancieroJuan Eduardo Condori PantaAún no hay calificaciones

- 3.2. Analisis Despues Del ImpuestoDocumento25 páginas3.2. Analisis Despues Del Impuestojaneth100% (1)

- StablecoinsDocumento3 páginasStablecoinsSaúl HuertaAún no hay calificaciones

- Principios ContablesDocumento1 páginaPrincipios ContablesPattyCarcamoOyarzunAún no hay calificaciones

- Copia de Tarea 6 de ContabilidadDocumento6 páginasCopia de Tarea 6 de ContabilidadyairiliranzoAún no hay calificaciones

- Desarrollo Caso Practico 2 Sport Athletic S.A AlumnosDocumento14 páginasDesarrollo Caso Practico 2 Sport Athletic S.A AlumnosAnthonny Montalván100% (1)

- Investigacion DocumentalDocumento15 páginasInvestigacion DocumentalL20E40161-ANA PATRICIA DE LA CRUZ PERALTAAún no hay calificaciones

- OPCIONAL - Práctica 2021Documento2 páginasOPCIONAL - Práctica 2021Roy Rodriguez CadilloAún no hay calificaciones

- Sesion 6 Procesos de Dirección - Gestión de CostosDocumento36 páginasSesion 6 Procesos de Dirección - Gestión de CostosGustavo Alonso Ponce de León RodríguezAún no hay calificaciones

- Auditoria de CajaDocumento36 páginasAuditoria de CajaOil Filter CAAún no hay calificaciones

- Ficha de PagoDocumento3 páginasFicha de PagoVladimir GonzalezAún no hay calificaciones

- Análisis de Una EmpresaDocumento4 páginasAnálisis de Una EmpresaJUAN JOSE SEGARRA QUEZADAAún no hay calificaciones

- Monografia Conciliacion BancariaDocumento9 páginasMonografia Conciliacion BancariaVillegas VjAún no hay calificaciones

- El PagoDocumento19 páginasEl PagoNorys CanoAún no hay calificaciones

- INGENIERIA ECONOMICA Unidad 1 2020Documento46 páginasINGENIERIA ECONOMICA Unidad 1 2020Miriam MoraAún no hay calificaciones

- Auditoria #5Documento4 páginasAuditoria #5Seguridad MilitarAún no hay calificaciones

- Guion Tema 04Documento11 páginasGuion Tema 04mdmredondo3Aún no hay calificaciones

- Libro de Compras, Ventas y Caja y BancosDocumento7 páginasLibro de Compras, Ventas y Caja y BancosMary Carmen NeyraAún no hay calificaciones

- TerpelDocumento48 páginasTerpelJorge SerranoAún no hay calificaciones

- MontesVázquez YukiSayuri M13S3AI6Documento16 páginasMontesVázquez YukiSayuri M13S3AI6Peter Garcia100% (1)

- Perfil de TecnicoDocumento3 páginasPerfil de TecnicoandreinaAún no hay calificaciones

- Problemas Propuestos Cap 5Documento5 páginasProblemas Propuestos Cap 5reicehlAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Mente millonaria: Construye tu propio imperioDe EverandMente millonaria: Construye tu propio imperioCalificación: 4.5 de 5 estrellas4.5/5 (31)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Abogados al derecho: Marketing jurídico y responsabilidad profesional (Segunda edición)De EverandAbogados al derecho: Marketing jurídico y responsabilidad profesional (Segunda edición)Aún no hay calificaciones

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)