También podría gustarte

- Semana 6 Estado de Resultados y Aalisis de Estados FinancierosDocumento16 páginasSemana 6 Estado de Resultados y Aalisis de Estados FinancierosMiguel HSAún no hay calificaciones

- Guia de AnalisisDocumento11 páginasGuia de AnalisisCarolina CamposAún no hay calificaciones

- Indicadores de RentabilidadDocumento14 páginasIndicadores de RentabilidadFredy CorreaAún no hay calificaciones

- Analisis FinancieroDocumento100 páginasAnalisis FinancieroedgarAún no hay calificaciones

- Clase 03 - 2023.pdfDocumento19 páginasClase 03 - 2023.pdfMilene ThexiahticAún no hay calificaciones

- S08.s1 Análisis de La Información FinancieraDocumento18 páginasS08.s1 Análisis de La Información FinancieraCamila Ramos FarajAún no hay calificaciones

- Actividad #7 Ganancias y PerdidasDocumento8 páginasActividad #7 Ganancias y PerdidasVirra MarcelozAún no hay calificaciones

- Indicadores + EERR - AgosDocumento23 páginasIndicadores + EERR - AgosMaría Agostina SánchezAún no hay calificaciones

- Análisis financiero: Importancia de la capacidad de generar utilidadesDocumento196 páginasAnálisis financiero: Importancia de la capacidad de generar utilidadesJOEL ESTUARDO OLIVA GARCIAAún no hay calificaciones

- Area 3 FinanzasDocumento37 páginasArea 3 FinanzasMonica SanchezAún no hay calificaciones

- Grado de ApalancamientoDocumento11 páginasGrado de ApalancamientomarthaAún no hay calificaciones

- Trabajo 3 Metodo DupontDocumento10 páginasTrabajo 3 Metodo DupontSebas LopezAún no hay calificaciones

- 5.1 - MaterialDocumento27 páginas5.1 - MaterialmilagrosromerosoraluzAún no hay calificaciones

- UC - Analisis EconomicoDocumento27 páginasUC - Analisis EconomicoLOUBNAAún no hay calificaciones

- 1 Parte ContabilidadDocumento12 páginas1 Parte Contabilidadjose antonio roman gutierrezAún no hay calificaciones

- Caso CinemexDocumento11 páginasCaso CinemexFrida Ortega MartínezAún no hay calificaciones

- Curso Virtual Contabilidad Minera para La Toma de Decisiones - JUL2021 - 2da ParteDocumento48 páginasCurso Virtual Contabilidad Minera para La Toma de Decisiones - JUL2021 - 2da ParteMiguel CalderónAún no hay calificaciones

- Utp Indicadores MaestriaDocumento33 páginasUtp Indicadores MaestriaArmandoAguirreAún no hay calificaciones

- U5 - Análisis de Estados Financieros y Flujo de CajaDocumento48 páginasU5 - Análisis de Estados Financieros y Flujo de CajaBladimir FSAún no hay calificaciones

- 01 Sistema DupontDocumento95 páginas01 Sistema DupontCarlos PaezAún no hay calificaciones

- Estado de Resultados ProformaDocumento5 páginasEstado de Resultados ProformaMayra Ascencio AguilarAún no hay calificaciones

- Sesión 3Documento45 páginasSesión 3Velvet EscobarAún no hay calificaciones

- 1.3 Analisis Horizontal y VerticalDocumento12 páginas1.3 Analisis Horizontal y Verticalmar.silvapAún no hay calificaciones

- Caso Practico2-FinanzasDocumento9 páginasCaso Practico2-FinanzasFrankAún no hay calificaciones

- Actividad #7 Ganancias y PerdidasDocumento8 páginasActividad #7 Ganancias y PerdidasVirra MarcelozAún no hay calificaciones

- Analisis FinancieroDocumento69 páginasAnalisis FinancieroMartinAún no hay calificaciones

- 2corte1asig ContaDocumento9 páginas2corte1asig ContaLaurelys RubioAún no hay calificaciones

- Que Es El Sistema Dupont y para Qué SirveDocumento8 páginasQue Es El Sistema Dupont y para Qué SirveStefix Castro100% (1)

- Estados de Perdidas y GananciasDocumento30 páginasEstados de Perdidas y GananciasJoel Revilla VasquezAún no hay calificaciones

- Diagnóstico FinancieroDocumento33 páginasDiagnóstico FinancieroINGRIDAún no hay calificaciones

- Esan - PEE - Gestión de Créditos y Cobranzas - Ses. 4Documento15 páginasEsan - PEE - Gestión de Créditos y Cobranzas - Ses. 4LuisCotrinaSilveraAún no hay calificaciones

- Análisis financiero de empresa de crédito con indicadores DuPontDocumento15 páginasAnálisis financiero de empresa de crédito con indicadores DuPontYESSICA ASTRID DAZA MONTILLAAún no hay calificaciones

- U1. Interpretación y Análisis de Estados FinancierosDocumento13 páginasU1. Interpretación y Análisis de Estados FinancierosFlacaMoraleSAún no hay calificaciones

- Flujo de Caja ProyectadoDocumento50 páginasFlujo de Caja ProyectadoDaniel Andía LévanoAún no hay calificaciones

- ADEF-E02 - Presentacion para Subir Sobre Porcientos Integrales.Documento13 páginasADEF-E02 - Presentacion para Subir Sobre Porcientos Integrales.Willian CativoAún no hay calificaciones

- Gestión Financiera Pyme: Ganancia vs EfectivoDocumento35 páginasGestión Financiera Pyme: Ganancia vs EfectivoEsteban HernándezAún no hay calificaciones

- U3 - Análisis de Los Estados Financieros y Métodos de Análisis Vertical y HorizontalDocumento26 páginasU3 - Análisis de Los Estados Financieros y Métodos de Análisis Vertical y HorizontalGuido Alvaro CalleAún no hay calificaciones

- Finanzas I Eje 3Documento7 páginasFinanzas I Eje 3Tatiana VanegasAún no hay calificaciones

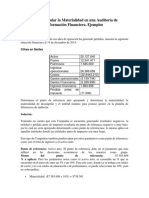

- Ejemplos de MaterialidadDocumento4 páginasEjemplos de MaterialidadJose Gualberto Villarroel AriasAún no hay calificaciones

- Apalancamiento Financiero, JoseDocumento18 páginasApalancamiento Financiero, JoseLeidy Suset Galvez BerganzaAún no hay calificaciones

- Cómo Calcular La Materialidad en Una Auditoría de Información FinancieraDocumento6 páginasCómo Calcular La Materialidad en Una Auditoría de Información FinancieraJulio RodasAún no hay calificaciones

- Finanzas corto plazo análisis flujo efectivoDocumento35 páginasFinanzas corto plazo análisis flujo efectivoCamilo GómezAún no hay calificaciones

- Mta ErDocumento20 páginasMta ErnicolAún no hay calificaciones

- Evaluacion de CréditosDocumento50 páginasEvaluacion de Créditoslord_god189Aún no hay calificaciones

- Contabilidad GerencialDocumento54 páginasContabilidad Gerencialmg_chinojosasAún no hay calificaciones

- Módulo IV - Cuadernillo 3 Estados FinancierosDocumento15 páginasMódulo IV - Cuadernillo 3 Estados FinancierosTareas Online MaracayAún no hay calificaciones

- Ganancia y Perdidas (Documento27 páginasGanancia y Perdidas (JackiiÑañaAún no hay calificaciones

- S05.s1 - MaterialDocumento26 páginasS05.s1 - MaterialSamira cordovaAún no hay calificaciones

- Taller Formativa 2 CorteDocumento11 páginasTaller Formativa 2 CorteMaria EscolarAún no hay calificaciones

- Calculo de MaterialidadDocumento5 páginasCalculo de MaterialidadImelda TaxAún no hay calificaciones

- Analisis VerticalDocumento17 páginasAnalisis VerticalSandruAún no hay calificaciones

- Estrategia Financiera MinoristaDocumento10 páginasEstrategia Financiera MinoristaLuis Torres Martinez100% (1)

- S05.s1 - MaterialDocumento27 páginasS05.s1 - Materialyessica valdez cholanAún no hay calificaciones

- Analisis Financiero)Documento25 páginasAnalisis Financiero)Pablo VelascoAún no hay calificaciones

- Esan - PAE BA - Contabilidad Gerencial y Costos - Ses. 4Documento15 páginasEsan - PAE BA - Contabilidad Gerencial y Costos - Ses. 4Mirtha GarciaAún no hay calificaciones

- Análisis FinancieroDocumento9 páginasAnálisis FinancieroGuiller AmayaAún no hay calificaciones

- Costos operativos en plantas minerasDocumento28 páginasCostos operativos en plantas minerasAlemao CutyAún no hay calificaciones

- Entrega FinalDocumento62 páginasEntrega FinalJEAN FRANCOIS SEBASTIAN VALMONT LALLEMANDAún no hay calificaciones

- Actividad Evaluativa Eje 3 Finanzas 1Documento6 páginasActividad Evaluativa Eje 3 Finanzas 1osmanAún no hay calificaciones

- 2.1 Analisis de Estados Financieros 1Documento18 páginas2.1 Analisis de Estados Financieros 1Marie Diaz GuerraAún no hay calificaciones

- Semana 10 VideoconferenciaDocumento23 páginasSemana 10 VideoconferenciaMarie Diaz GuerraAún no hay calificaciones

- IBTH Check List 2022Documento2 páginasIBTH Check List 2022Marie Diaz GuerraAún no hay calificaciones

- Declaración JuradaDocumento1 páginaDeclaración JuradaMarie Diaz GuerraAún no hay calificaciones

- T1 - FINANZAS - Eeff Otorgados para La InvestigaciónDocumento7 páginasT1 - FINANZAS - Eeff Otorgados para La InvestigaciónMarie Diaz GuerraAún no hay calificaciones

- IBTH Declaración Jurada de DomicilioDocumento1 páginaIBTH Declaración Jurada de DomicilioMarie Diaz GuerraAún no hay calificaciones

- Solicitud - de - Prestaciones - Economicas 2019Documento3 páginasSolicitud - de - Prestaciones - Economicas 2019Yury Villarruel VargasAún no hay calificaciones

- Semana 8 VideoconferenciaDocumento22 páginasSemana 8 VideoconferenciaMarie Diaz GuerraAún no hay calificaciones

- T1 - FINANZAS - Eeff Otorgados para La InvestigaciónDocumento7 páginasT1 - FINANZAS - Eeff Otorgados para La InvestigaciónMarie Diaz GuerraAún no hay calificaciones

- Tratamiento de Datos EssaludDocumento1 páginaTratamiento de Datos EssaludMel MTAún no hay calificaciones

- IBTH Declaración Jurada 5 (File)Documento1 páginaIBTH Declaración Jurada 5 (File)Marie Diaz GuerraAún no hay calificaciones

- IBTH Declaración Jurada de DomicilioDocumento1 páginaIBTH Declaración Jurada de DomicilioMarie Diaz GuerraAún no hay calificaciones

- GP - Semana 7Documento16 páginasGP - Semana 7Marie Diaz GuerraAún no hay calificaciones

- Declaración Jurada de DomicilioDocumento1 páginaDeclaración Jurada de DomicilioMarie Diaz GuerraAún no hay calificaciones

- T2 - Investigación-De-mercados - Illescas Figueroa Luis FernandoDocumento10 páginasT2 - Investigación-De-mercados - Illescas Figueroa Luis FernandoMarie Diaz GuerraAún no hay calificaciones

- Magm 1420 222 1 EfDocumento4 páginasMagm 1420 222 1 EfMarie Diaz Guerra0% (1)

- Avance FinalDocumento8 páginasAvance FinalMarie Diaz GuerraAún no hay calificaciones

- GP - Semana 9Documento27 páginasGP - Semana 9Marie Diaz GuerraAún no hay calificaciones

- Planeamiento EstrategicoDocumento4 páginasPlaneamiento EstrategicoMarie Diaz GuerraAún no hay calificaciones

- Conclusion EsDocumento1 páginaConclusion EsMarie Diaz GuerraAún no hay calificaciones

- 5.1 Riesgo y Tasas de RendimientoDocumento19 páginas5.1 Riesgo y Tasas de RendimientoMarie Diaz GuerraAún no hay calificaciones

- Ef Planeamiento Estratégico Avance FinalDocumento15 páginasEf Planeamiento Estratégico Avance FinalMarie Diaz GuerraAún no hay calificaciones

- 6.1 Valuación de BonosDocumento24 páginas6.1 Valuación de BonosMarie Diaz GuerraAún no hay calificaciones

- Planeamiento Estratégico - RenjarDocumento2 páginasPlaneamiento Estratégico - RenjarMarie Diaz GuerraAún no hay calificaciones

- 6.2 Valuación de AccionesDocumento39 páginas6.2 Valuación de AccionesMarie Diaz GuerraAún no hay calificaciones

- 8.0 Diseño - Examen Final 5577Documento1 página8.0 Diseño - Examen Final 5577Marie Diaz GuerraAún no hay calificaciones

- Ef Planeamiento Estratégico AvanceDocumento10 páginasEf Planeamiento Estratégico AvanceMarie Diaz GuerraAún no hay calificaciones

- 7.2 Control FinancieroDocumento20 páginas7.2 Control FinancieroMarie Diaz GuerraAún no hay calificaciones

- 7.1 Planeación FinancieraDocumento32 páginas7.1 Planeación FinancieraMarie Diaz Guerra100% (1)

- VIDEO: La Mentira Del Libre Comercio AnálisisDocumento3 páginasVIDEO: La Mentira Del Libre Comercio AnálisisGisselle Johana Casas ZambranoAún no hay calificaciones

- Las Parcticas Monopolicas y El AedDocumento5 páginasLas Parcticas Monopolicas y El AedcesiaAún no hay calificaciones

- Evolución Del Pensamiento AdministrativoDocumento105 páginasEvolución Del Pensamiento AdministrativoCarlos Mario Pérez quiroaAún no hay calificaciones

- Segunda Clase - Curso Marketing DigitalDocumento54 páginasSegunda Clase - Curso Marketing DigitalEsperanza ACAún no hay calificaciones

- Control y Planes de Contingencia Adm EstrategicaDocumento5 páginasControl y Planes de Contingencia Adm EstrategicaMaria Marlene Alvarado RodriguezAún no hay calificaciones

- PLANESIDocumento20 páginasPLANESIJuan QuirozAún no hay calificaciones

- Grupo2 ZapatosDocumento24 páginasGrupo2 ZapatosEric NelsonAún no hay calificaciones

- Instrumentos de PromocionDocumento2 páginasInstrumentos de PromocionMilagros AntonAún no hay calificaciones

- Multitractor-empresa-maquinariaDocumento23 páginasMultitractor-empresa-maquinariaJunior AlexAún no hay calificaciones

- 1er TEMA INTRODUCTORIO, ANALISIS GLOBALDocumento36 páginas1er TEMA INTRODUCTORIO, ANALISIS GLOBALSyd Benavídez GuzmánAún no hay calificaciones

- PYMES S3y4Documento8 páginasPYMES S3y4Cris Fernandez de C0% (1)

- La Educacion en Evaluacion de ProyectosDocumento7 páginasLa Educacion en Evaluacion de ProyectosCarol Silvana DíazAún no hay calificaciones

- Acta de Declaración Jurada MigracionDocumento2 páginasActa de Declaración Jurada MigracionFreddy SantisAún no hay calificaciones

- Cuaderno de TrabajoDocumento171 páginasCuaderno de TrabajoRossy AlejoAún no hay calificaciones

- Resumen Economia TerminadoDocumento53 páginasResumen Economia TerminadocandelaAún no hay calificaciones

- TESIS COMPLETA F&H Care S.A. de C.V.Documento268 páginasTESIS COMPLETA F&H Care S.A. de C.V.Andrea RamosAún no hay calificaciones

- Trabajo de Aplicación FinalDocumento10 páginasTrabajo de Aplicación FinalAngelica RomeroAún no hay calificaciones

- Teubal. Cáp. IV. Globalización y Sistema Agroalimentario en La ArgentinaDocumento30 páginasTeubal. Cáp. IV. Globalización y Sistema Agroalimentario en La ArgentinajavierAún no hay calificaciones

- Crédito de consumo: definición, tipos y ventajas y desventajasDocumento5 páginasCrédito de consumo: definición, tipos y ventajas y desventajasjhair jhoaoAún no hay calificaciones

- INSTRUCTVO DE GRADOS UNIMINUTO (Grados) 2020-2 (00000002)Documento8 páginasINSTRUCTVO DE GRADOS UNIMINUTO (Grados) 2020-2 (00000002)Yinne Solandi Lopez RiveraAún no hay calificaciones

- Que Es Un Proceso ContableDocumento1 páginaQue Es Un Proceso ContableAngelo Arlin Sanchez LlerenaAún no hay calificaciones

- AA13 Evidencia 1 Taller Estados FinancierosDocumento7 páginasAA13 Evidencia 1 Taller Estados FinancierosMariaElisaB.OchoaAún no hay calificaciones

- Esquema Trabajo Final Marketing EstratégicoDocumento3 páginasEsquema Trabajo Final Marketing EstratégicoJose UyolaAún no hay calificaciones

- Naturaleza y Alcance de Un Plan de NegociosDocumento32 páginasNaturaleza y Alcance de Un Plan de NegociosCarlos Daniel Gomez OsorioAún no hay calificaciones

- ITALCOLDocumento6 páginasITALCOLMiguel RuizAún no hay calificaciones

- Modelo de Examen PDFDocumento8 páginasModelo de Examen PDFFabian GimenezAún no hay calificaciones

- Costos de Calidad: Prevención, Evaluación, Internos y ExternosDocumento1 páginaCostos de Calidad: Prevención, Evaluación, Internos y ExternosGabriel JuarezAún no hay calificaciones

- IPN-ESCA-Contabilidad-BalanceDocumento3 páginasIPN-ESCA-Contabilidad-BalanceClaudia Islas VergaraAún no hay calificaciones

- ISO 14001: Guía de 15 pasos para la implementación del SGADocumento16 páginasISO 14001: Guía de 15 pasos para la implementación del SGARichard Contreras HuamanyalliAún no hay calificaciones

- Tienda El ChavoDocumento20 páginasTienda El Chavoantonio jose vasco leyesAún no hay calificaciones