También podría gustarte

- Costos Por Procesos Con Inventarios (DESCARGAR EN EXCEL)Documento15 páginasCostos Por Procesos Con Inventarios (DESCARGAR EN EXCEL)Sheyla Charmely Pacari BerrioAún no hay calificaciones

- Taller Costeo ABCDocumento1 páginaTaller Costeo ABCaangulo89100% (1)

- Solucion Costos Por ProcesosDocumento31 páginasSolucion Costos Por ProcesosValeria MelgarAún no hay calificaciones

- Costos Por Órdenes de ProducciónDocumento8 páginasCostos Por Órdenes de ProducciónJc Juana100% (4)

- Anexo IIDocumento821 páginasAnexo IIHugo Silva100% (1)

- Practica 9 Costos Estimados.Documento5 páginasPractica 9 Costos Estimados.1xblades50% (2)

- Guía práctica de eficiencia energética en alumbrado exteriorDe EverandGuía práctica de eficiencia energética en alumbrado exteriorAún no hay calificaciones

- Ejercicio Costeo Por Procesos 6-5Documento4 páginasEjercicio Costeo Por Procesos 6-5Paul TurbiAún no hay calificaciones

- Resolucion Kardex PalmasDocumento2 páginasResolucion Kardex PalmasMiguel Ángel Rojas SalasAún no hay calificaciones

- La Malta Cosotos 2Documento17 páginasLa Malta Cosotos 2Guido MariscalAún no hay calificaciones

- Examen A CostosDocumento20 páginasExamen A CostosFlavor y I iuomgpy GutierrezAún no hay calificaciones

- Costos Ejercicios-1Documento71 páginasCostos Ejercicios-1JhonDavidGalyMicuyllaAún no hay calificaciones

- 2 PracticaDocumento6 páginas2 PracticaMelanie NeyraAún no hay calificaciones

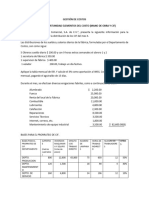

- Materiales Mano de Obra Directa: Totales 22.500 425.000 360.000Documento4 páginasMateriales Mano de Obra Directa: Totales 22.500 425.000 360.000Fiorella Arianna Franco salvioniAún no hay calificaciones

- t2 Cyp Ug Profesor DenisDocumento8 páginast2 Cyp Ug Profesor DenisClaudia Marin JuarezAún no hay calificaciones

- 17 - Cuadro CierreDocumento1 página17 - Cuadro Cierremegalo28Aún no hay calificaciones

- Los Mereyes Presupuesto DrenajeDocumento2 páginasLos Mereyes Presupuesto Drenajesorad3110Aún no hay calificaciones

- Presupuesto Generaly DesglosadoDocumento8 páginasPresupuesto Generaly DesglosadoRodrigo CabreraAún no hay calificaciones

- Caso 3 Problema 2Documento9 páginasCaso 3 Problema 2Yatziri RuizAún no hay calificaciones

- Tarea CostosDocumento10 páginasTarea CostosFlavor y I iuomgpy GutierrezAún no hay calificaciones

- Presupuesto Analitico - Modelo ContrataDocumento16 páginasPresupuesto Analitico - Modelo ContrataMirla QuispeAún no hay calificaciones

- Caso Distribucion CIFDocumento7 páginasCaso Distribucion CIFAlbertoAún no hay calificaciones

- Costos I Tema 5Documento14 páginasCostos I Tema 5Cristhian Armando LauraAún no hay calificaciones

- Cuestionario Proceso ContableDocumento7 páginasCuestionario Proceso ContableFausto TorresAún no hay calificaciones

- Trabajo Practico N°1 Estado de Costos de ProduccionDocumento11 páginasTrabajo Practico N°1 Estado de Costos de ProduccionJhoander MillaAún no hay calificaciones

- 11-Ppto Analitico NegropujioDocumento15 páginas11-Ppto Analitico NegropujioHugo SilvaAún no hay calificaciones

- Problema 6-2 y 6-4 Conta3Documento4 páginasProblema 6-2 y 6-4 Conta3Kevin SotoAún no hay calificaciones

- Dist - Secundaria Indusria de Cera LiquidaDocumento12 páginasDist - Secundaria Indusria de Cera Liquidagracielacruz716Aún no hay calificaciones

- La Pura Vida (Ordenes Especificas de Producc.)Documento8 páginasLa Pura Vida (Ordenes Especificas de Producc.)Jorge CuyunAún no hay calificaciones

- Desarrolo Ade AplicacionesDocumento20 páginasDesarrolo Ade AplicacionesToledo Luis AlejandroAún no hay calificaciones

- s10 Sistema de Costos Por Ordenes EspecificaDocumento19 páginass10 Sistema de Costos Por Ordenes EspecificaandersonAún no hay calificaciones

- UntitledDocumento6 páginasUntitlednatascha labastidasAún no hay calificaciones

- AN24 JustiPreciosDocumento146 páginasAN24 JustiPreciosFlores Pujro Jhennny AbigailAún no hay calificaciones

- Vitam CostoDocumento19 páginasVitam Costojose miguelAún no hay calificaciones

- Conta. Vi-2021 Resoluc. Ejercicio de Costo Estándar Ganchos de Ropa 212Documento11 páginasConta. Vi-2021 Resoluc. Ejercicio de Costo Estándar Ganchos de Ropa 212natali ramirezAún no hay calificaciones

- Trabajo Final Contabilidad Gerencial y Costos - KasDocumento6 páginasTrabajo Final Contabilidad Gerencial y Costos - KasKarina Altamirano100% (1)

- Ejercicio 6.2Documento15 páginasEjercicio 6.2enriquemulato25Aún no hay calificaciones

- CostosDocumento8 páginasCostosabigail camposAún no hay calificaciones

- Trabajo Costos2Documento63 páginasTrabajo Costos2Wiliam Cesar Levita FrancoAún no hay calificaciones

- COSTOS ABC EjemploDocumento7 páginasCOSTOS ABC EjemploCarolina RESTREPO ISAZAAún no hay calificaciones

- Practica Calificada 2 Costo Harina de PescadoDocumento20 páginasPractica Calificada 2 Costo Harina de PescadoDiana FDAún no hay calificaciones

- Diseño de Mezcla 210 (28D) - Ibe ContratistasDocumento59 páginasDiseño de Mezcla 210 (28D) - Ibe ContratistasJuan Carlos López FernandezAún no hay calificaciones

- Caso Desarrollado Dulce SacDocumento2 páginasCaso Desarrollado Dulce SacJanneth Santos MedinaAún no hay calificaciones

- Costo de Producción (MPC)Documento15 páginasCosto de Producción (MPC)Moises Pacara CopaliAún no hay calificaciones

- Costos IDocumento13 páginasCostos Ibarajasnatalie669Aún no hay calificaciones

- S16.s1 - Caso IntegradorDocumento20 páginasS16.s1 - Caso Integradorfernandezbernaolap25Aún no hay calificaciones

- S14.s2 Ejercicios de Sistemas de CosteoRAMIREZ ELERADocumento23 páginasS14.s2 Ejercicios de Sistemas de CosteoRAMIREZ ELERAGianfranco RamirezAún no hay calificaciones

- 2do Parcial - Huaraca Martinez Jhan CarlosDocumento4 páginas2do Parcial - Huaraca Martinez Jhan CarlosJohan GutierrezAún no hay calificaciones

- 03 Caso Practico Costeo Abc - ResueltoDocumento6 páginas03 Caso Practico Costeo Abc - ResueltoGianella LizbethAún no hay calificaciones

- Pre Supuesto SDocumento6 páginasPre Supuesto Spaola seguraAún no hay calificaciones

- Ejercicio 3 Costos II NVDocumento17 páginasEjercicio 3 Costos II NVbryan velezAún no hay calificaciones

- 0609 - Costeo para La Toma de Decisiones - G4FN - 00 - CT2 - TE - URRUTIA MEZA LEONEL DANTEDocumento9 páginas0609 - Costeo para La Toma de Decisiones - G4FN - 00 - CT2 - TE - URRUTIA MEZA LEONEL DANTEleo hakunamatataAún no hay calificaciones

- Presupuesto AnaliticoDocumento8 páginasPresupuesto AnaliticoJuan Wilkerson Espinoza CcoraAún no hay calificaciones

- Practica Costo ABC y TradicionalDocumento19 páginasPractica Costo ABC y TradicionalLILIANAAún no hay calificaciones

- Segunda Oportunidad Tema ELEMENTOS DEL COSTODocumento3 páginasSegunda Oportunidad Tema ELEMENTOS DEL COSTOsaul laraAún no hay calificaciones

- Tarea4 Claudia GutierrezDocumento15 páginasTarea4 Claudia GutierrezJuan Sebastian Sanchez GuitierrezAún no hay calificaciones

- Planteamient oDocumento16 páginasPlanteamient oRocio RomeroAún no hay calificaciones

- Ejercicios Sesion 15Documento3 páginasEjercicios Sesion 15gustavo montes de oca carbajalAún no hay calificaciones

- A (Horizontal)Documento3 páginasA (Horizontal)Fiorella Arianna Franco salvioniAún no hay calificaciones

- Copia de Proyectado Diciembre Rev1 XlsDocumento18 páginasCopia de Proyectado Diciembre Rev1 XlsdioniciosonapoAún no hay calificaciones

- Revolución IndustrialDocumento13 páginasRevolución IndustrialAndrea Marchite López100% (1)

- Mezcla de Marketing y Proyeccion de VentasDocumento9 páginasMezcla de Marketing y Proyeccion de Ventasjenny0% (1)

- Articulo No 1Documento13 páginasArticulo No 1ADA JIMENEZ BENAVIDESAún no hay calificaciones

- 2 68 1 PBDocumento24 páginas2 68 1 PBVerónica FloresAún no hay calificaciones

- 1 El Recurso Humano Como Elemento Fundamental para La Gestión de Calidad y La Competitividad OrganizDocumento21 páginas1 El Recurso Humano Como Elemento Fundamental para La Gestión de Calidad y La Competitividad OrganizAccesorios D'brandAún no hay calificaciones

- Admision ComputacionDocumento12 páginasAdmision ComputacionNapoleon FalconAún no hay calificaciones

- 1) ¿Qué Es Renta Ficta?Documento6 páginas1) ¿Qué Es Renta Ficta?fabian4deren4skylarAún no hay calificaciones

- Trabajo Siso, Melannie Payares OrozcoDocumento3 páginasTrabajo Siso, Melannie Payares OrozcoJosé RdAún no hay calificaciones

- 005 DPCM AdpcmDocumento9 páginas005 DPCM AdpcmKely Estefani Alcántara PinedoAún no hay calificaciones

- 054-15-SEP-CC Caso Calero BayasDocumento21 páginas054-15-SEP-CC Caso Calero BayasalilozadapradoAún no hay calificaciones

- Reglamento Interno Espacio Autonomo ActualizadoDocumento50 páginasReglamento Interno Espacio Autonomo ActualizadoKamil Goleador100% (1)

- INFORME - Exploración y Muestreo - Método ManualDocumento14 páginasINFORME - Exploración y Muestreo - Método ManualGusan2000xAún no hay calificaciones

- Administración: Material de Cátedra 1Documento16 páginasAdministración: Material de Cátedra 1Nahie SosaAún no hay calificaciones

- Clase Price Cap ActDocumento17 páginasClase Price Cap ActLesly LizaAún no hay calificaciones

- Directorio Estadístico Nacional de Unidades Económicas. DENUE Interactivo 032017. Documento MetodológicoDocumento36 páginasDirectorio Estadístico Nacional de Unidades Económicas. DENUE Interactivo 032017. Documento MetodológicoMAZATZI666Aún no hay calificaciones

- Naturaleza y Desafios de La Administracion ModernaDocumento16 páginasNaturaleza y Desafios de La Administracion ModernaAnonymous xTxnsSp43Aún no hay calificaciones

- Lab 3 TermoDocumento7 páginasLab 3 TermoAna Sofia Parra NiviaAún no hay calificaciones

- Ensayo de Sistema Upac-UvrDocumento3 páginasEnsayo de Sistema Upac-UvrAmanda Lucia Lopez JarabaAún no hay calificaciones

- Desarrollo de Los Planes InformáticosDocumento5 páginasDesarrollo de Los Planes InformáticosEdgardo Molina100% (1)

- FacturaDocumento2 páginasFacturaErikaGuerraAún no hay calificaciones

- ETICADocumento3 páginasETICADulce GonzalesAún no hay calificaciones

- Estadística Aplicada Al ComercioDocumento31 páginasEstadística Aplicada Al ComercioGabriel Ebodio Armenta LópezAún no hay calificaciones

- Cinta Teflón de Alta Densidad para GasDocumento2 páginasCinta Teflón de Alta Densidad para GasDaniel SosaAún no hay calificaciones

- FinanzasDocumento18 páginasFinanzasJuan Pablo Lamilla EstradaAún no hay calificaciones

- Partida DobleDocumento4 páginasPartida DobleJhoan ReinosoAún no hay calificaciones

- Examen t2Documento2 páginasExamen t2Marycielo RuitonAún no hay calificaciones

- Escribir Hasta 5Documento6 páginasEscribir Hasta 5Viviana JavieraAún no hay calificaciones

- Oferta de Capacitación GAMEA 2011Documento12 páginasOferta de Capacitación GAMEA 2011Gamea BoliviaAún no hay calificaciones

- La Vida de Michael ShumagerDocumento17 páginasLa Vida de Michael ShumagerGabriela Anahi Ortiz HurtadoAún no hay calificaciones