0% encontró este documento útil (0 votos)

50 vistas17 páginasResumen de NIA 240, 250 y 260 en Auditoría

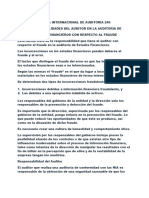

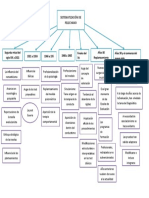

Este documento presenta un resumen de las Normas Internacionales de Auditoría 240, 250 y 260. La NIA 240 trata sobre las responsabilidades del auditor con respecto al fraude en la auditoría de estados financieros. Define fraude y establece que la prevención del fraude corresponde a la dirección mientras que la detección es responsabilidad del auditor. La NIA 250 se refiere a las consideraciones en la auditoría de estimaciones contables. Finalmente, la NIA 260 trata sobre la comunicación con los responsables del gobierno de la entidad.

Cargado por

Rossyta RaxonDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

50 vistas17 páginasResumen de NIA 240, 250 y 260 en Auditoría

Este documento presenta un resumen de las Normas Internacionales de Auditoría 240, 250 y 260. La NIA 240 trata sobre las responsabilidades del auditor con respecto al fraude en la auditoría de estados financieros. Define fraude y establece que la prevención del fraude corresponde a la dirección mientras que la detección es responsabilidad del auditor. La NIA 250 se refiere a las consideraciones en la auditoría de estimaciones contables. Finalmente, la NIA 260 trata sobre la comunicación con los responsables del gobierno de la entidad.

Cargado por

Rossyta RaxonDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd