También podría gustarte

- Introducción A SAPDocumento12 páginasIntroducción A SAPtomasalejandroAún no hay calificaciones

- Caso 2 Segunda Tarea Cont AdmDocumento10 páginasCaso 2 Segunda Tarea Cont AdmJon MarroAún no hay calificaciones

- Casos Punto Equilibrio GRUPALDocumento20 páginasCasos Punto Equilibrio GRUPALAyleen Dannika Alva Velasquez100% (1)

- Trabajo Final de Administracion de Ventas 2Documento8 páginasTrabajo Final de Administracion de Ventas 2jbritoAún no hay calificaciones

- Aplicación de Las NagaDocumento7 páginasAplicación de Las NagaANA MARIAAún no hay calificaciones

- Practica Completa de Presupuesto EmpresarialDocumento31 páginasPractica Completa de Presupuesto EmpresarialRosalby SantiagoAún no hay calificaciones

- Desarrollo de Problemas Costos y ControlDocumento15 páginasDesarrollo de Problemas Costos y ControlMichelle RodriguezAún no hay calificaciones

- El Punto de EquilibrioDocumento11 páginasEl Punto de EquilibrioMarycrhissLabanAlvercaAún no hay calificaciones

- Maria Armengol BDocumento1 páginaMaria Armengol BJorge Frias Gomez0% (1)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Problemas de Contabilidad GerencialDocumento5 páginasProblemas de Contabilidad GerencialHeizell AdrianaAún no hay calificaciones

- Caso 2 (Solucionario)Documento2 páginasCaso 2 (Solucionario)Snaider cellAún no hay calificaciones

- Bethesda Sol RevisadoDocumento12 páginasBethesda Sol RevisadoFernando Araujo RoncalAún no hay calificaciones

- Aspectos Fundamentales de La Contabilidad, de La Auditoria yDocumento557 páginasAspectos Fundamentales de La Contabilidad, de La Auditoria yHunter Slayer83% (6)

- Calculos Financieros BasicosDocumento43 páginasCalculos Financieros BasicosdiegoAún no hay calificaciones

- Proyecto de Investigacion Final Eje 4Documento20 páginasProyecto de Investigacion Final Eje 4Diana Gonzales80% (10)

- Tarea Conta AdminDocumento14 páginasTarea Conta AdminKevin Briceño100% (1)

- Practico Fin Ii111Documento8 páginasPractico Fin Ii111Eder Gabriel JustinianoAún no hay calificaciones

- 2004-Ejercicio Razones Financieras PDFDocumento5 páginas2004-Ejercicio Razones Financieras PDFKEVIN MAURICIO ORELLANA CARRILLOAún no hay calificaciones

- Ejercicios Capítulo 10 ExcelDocumento17 páginasEjercicios Capítulo 10 Exceleve_adryAún no hay calificaciones

- Caso F.caja EvaluaciónDocumento12 páginasCaso F.caja EvaluaciónAracellyAún no hay calificaciones

- Análisis Del Punto de Equilibrio y Análisis de CostoDocumento10 páginasAnálisis Del Punto de Equilibrio y Análisis de CostoLeonel SanchezAún no hay calificaciones

- Practicas EEFFParte01Documento9 páginasPracticas EEFFParte01DIEGO BALTAZAR HERVASAún no hay calificaciones

- Desarrollo Actividad Numero 10Documento11 páginasDesarrollo Actividad Numero 10iveth vargas catalanAún no hay calificaciones

- Caso Aserradero Lujan CeleneDocumento6 páginasCaso Aserradero Lujan CeleneLUIS ROAAún no hay calificaciones

- Industria Del Norte SDocumento16 páginasIndustria Del Norte SBenjamin HernandezAún no hay calificaciones

- Industrial Del Norte S.A. SegmentacionDocumento39 páginasIndustrial Del Norte S.A. SegmentacionJhovany MartínezAún no hay calificaciones

- Costeo Directo y Costeo Absorbente-1Documento9 páginasCosteo Directo y Costeo Absorbente-1davidAún no hay calificaciones

- A) .-Ejercicio 4.-CVU Apunte Con Pauta.Documento3 páginasA) .-Ejercicio 4.-CVU Apunte Con Pauta.ValeriaAún no hay calificaciones

- Ejemplo de Punto de Equilibrio 2021Documento15 páginasEjemplo de Punto de Equilibrio 2021Stephanie VelasquezAún no hay calificaciones

- Victor Gonzalez 2018-1083 - Estado de Resultado Sobre El Método ABCDocumento1 páginaVictor Gonzalez 2018-1083 - Estado de Resultado Sobre El Método ABCvíctor jose balbuena de los santosAún no hay calificaciones

- Taller 4 Punto de EquilibrioDocumento15 páginasTaller 4 Punto de EquilibrioDiana Estefani ESPINOSA GUAQUETA0% (1)

- Ejercicio Flujo de EfectivoDocumento12 páginasEjercicio Flujo de EfectivoMateoAndradeAún no hay calificaciones

- Solucion Ejercicios NIC-7Documento9 páginasSolucion Ejercicios NIC-7guillermoAún no hay calificaciones

- Tarea Teoria de Las FinanzasDocumento16 páginasTarea Teoria de Las FinanzasJofran Juarez ToledoAún no hay calificaciones

- Ejercicio Estado de Resultados Cia. DitexDocumento9 páginasEjercicio Estado de Resultados Cia. DitexCesar CariasAún no hay calificaciones

- Semana 02 Soluc Completa Practica EJERCICIOS C-V-UDocumento24 páginasSemana 02 Soluc Completa Practica EJERCICIOS C-V-UWalterAún no hay calificaciones

- Casos Roi, Ir, EvaDocumento13 páginasCasos Roi, Ir, EvaKaren Portal PretelAún no hay calificaciones

- EV2 Contabilidad - AdmDocumento10 páginasEV2 Contabilidad - AdmLuis GonzalezAún no hay calificaciones

- Ejemplo de Flujo de Efectivo Metodo IndirectoDocumento8 páginasEjemplo de Flujo de Efectivo Metodo Indirectojose diazAún no hay calificaciones

- PC Sem7 Morillo Ulloa MilagritosDocumento7 páginasPC Sem7 Morillo Ulloa MilagritosMarcelo MiñanoAún no hay calificaciones

- Apalancamiento EJERCICIOSDocumento11 páginasApalancamiento EJERCICIOSmaria ramirezAún no hay calificaciones

- Trabajo de Practica Semana 13.Documento6 páginasTrabajo de Practica Semana 13.Jorge CrAún no hay calificaciones

- Prueba DiagnosticaDocumento8 páginasPrueba DiagnosticaAlejandro QuinteroDjAún no hay calificaciones

- Cálculo Capita de Trabajo. Caso Esteban SAC (Ramirez)Documento9 páginasCálculo Capita de Trabajo. Caso Esteban SAC (Ramirez)Pedro SuarezAún no hay calificaciones

- Taller Practico - LyDocumento8 páginasTaller Practico - LyLeidy ChilitoAún no hay calificaciones

- Casos Cvu - Gestion de CostosDocumento32 páginasCasos Cvu - Gestion de CostosjessicaAún no hay calificaciones

- CUENTASDocumento3 páginasCUENTASNelson CruzAún no hay calificaciones

- Tarea 4 Inversiones y Beneficios Del Proyecto - Freddy - MarconiDocumento10 páginasTarea 4 Inversiones y Beneficios Del Proyecto - Freddy - MarconiJulieth SabalzaAún no hay calificaciones

- Ejercicios Flujo de Efectivo TermiadoDocumento8 páginasEjercicios Flujo de Efectivo TermiadoAmauri MeridaAún no hay calificaciones

- Tarea Punto EquilibrioDocumento5 páginasTarea Punto EquilibrioCoraima MarriottAún no hay calificaciones

- SOLUCION Taller Economica MylDocumento13 páginasSOLUCION Taller Economica MylAndrea Fontalvo BarreraAún no hay calificaciones

- Ejercicio 2Documento4 páginasEjercicio 2Heidy LópezAún no hay calificaciones

- Diana Laura Saldaña MendezDocumento26 páginasDiana Laura Saldaña MendezMario PadillaAún no hay calificaciones

- Norleidis Financiero PlataformaDocumento5 páginasNorleidis Financiero PlataformaDaniel CastellonAún no hay calificaciones

- Semana 6 EjerciciosDocumento8 páginasSemana 6 EjerciciosM Vega sanchezAún no hay calificaciones

- Ejercicios Clase Semana 1 N (1) 2022Documento14 páginasEjercicios Clase Semana 1 N (1) 2022dayanaAún no hay calificaciones

- Trabajo Casos PrácticosDocumento23 páginasTrabajo Casos PrácticosalexisAún no hay calificaciones

- Guía I. Análisis de Costo - Volumen - UtilidadDocumento14 páginasGuía I. Análisis de Costo - Volumen - UtilidadCesar Pino MoyaAún no hay calificaciones

- Tarea Contabilidad IiiDocumento6 páginasTarea Contabilidad IiiElise sAún no hay calificaciones

- Ejericio 1 Resuelto M. PorcentualDocumento2 páginasEjericio 1 Resuelto M. PorcentualMarco VasquezAún no hay calificaciones

- Maryi Taller PresupuestoDocumento12 páginasMaryi Taller PresupuestocarlinaaliciaquinterobarretoAún no hay calificaciones

- Ejercicio Integral Elementos de Finanzas de EmpresasDocumento4 páginasEjercicio Integral Elementos de Finanzas de EmpresasRenzo RoffAún no hay calificaciones

- Taller 3 InventariosDocumento6 páginasTaller 3 InventariosSimon Panzza OrdoñezAún no hay calificaciones

- Solucionario 1Documento17 páginasSolucionario 1manuel rodriguezAún no hay calificaciones

- Taller #3Documento30 páginasTaller #3Gary ValenvergAún no hay calificaciones

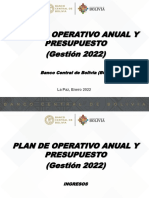

- (BCB) Poa y Ppto Desglosado Ing - Gtos 2022Documento312 páginas(BCB) Poa y Ppto Desglosado Ing - Gtos 2022José Luis Cárdenas CastellónAún no hay calificaciones

- Separata Especial Normas Legales 30-06-2015 - TodoDocumentos - InfoDocumento84 páginasSeparata Especial Normas Legales 30-06-2015 - TodoDocumentos - InfoCésar Flores HuallpaAún no hay calificaciones

- Gerencia Estrategica 5Documento11 páginasGerencia Estrategica 5Francis Mery Minaya BritoAún no hay calificaciones

- Caso Art Binley - Hector MendozaDocumento6 páginasCaso Art Binley - Hector MendozaHECTOR LUIS MENDOZA LOPEZAún no hay calificaciones

- S7 - EMPRENDIMIENTO Y PYMES - TareaV1Documento2 páginasS7 - EMPRENDIMIENTO Y PYMES - TareaV1Katherine BastiasAún no hay calificaciones

- Citas TextualesDocumento6 páginasCitas TextualesAlexis AburtoAún no hay calificaciones

- Resumen 20230422Documento4 páginasResumen 20230422Nicolás Ricardo Indelicato PortabellaAún no hay calificaciones

- Centro Agroindustrial Mejorado 12345Documento83 páginasCentro Agroindustrial Mejorado 12345Jenny Bocanegra LeivaAún no hay calificaciones

- 3º Eso Sociales Tema 5 La Actividad Económica y El TrabajoDocumento3 páginas3º Eso Sociales Tema 5 La Actividad Económica y El TrabajoAna Gonzalez CarrascosaAún no hay calificaciones

- REGISTRO DE PINTURA Intermedia Rev1Documento4 páginasREGISTRO DE PINTURA Intermedia Rev1Carlos Cordova GuillenAún no hay calificaciones

- Consideraciones Sobre Las Reservas y Produccion de Gas de PDVSA Gas JESUS ABOUD Version 21 AbrilDocumento8 páginasConsideraciones Sobre Las Reservas y Produccion de Gas de PDVSA Gas JESUS ABOUD Version 21 AbrilJesus ABoudAún no hay calificaciones

- Teg Annie y AlexandraDocumento48 páginasTeg Annie y AlexandrajavierAún no hay calificaciones

- Plan de Proyecto para El Diseno e Implementacion de Una Red de Voy y Datos para El Banco NacionalDocumento136 páginasPlan de Proyecto para El Diseno e Implementacion de Una Red de Voy y Datos para El Banco NacionalFabian VargasAún no hay calificaciones

- RISSTDocumento36 páginasRISSTIsabelCamaAún no hay calificaciones

- Julio2023 - Sofiaplus - Carol Hegleth Gomez PavaDocumento6 páginasJulio2023 - Sofiaplus - Carol Hegleth Gomez PavaBibiana BonillaAún no hay calificaciones

- Herramientas GenericasDocumento36 páginasHerramientas GenericasKarelin Gomez CorreaAún no hay calificaciones

- HdthshsDocumento22 páginasHdthshsKathya Sugey SosaAún no hay calificaciones

- RSM Ec TS003Documento9 páginasRSM Ec TS003SEGUNDO GONZALO CASTILLO PEREZAún no hay calificaciones

- BRC-IOP Norma Mundial para Envases y Material de EnvasadoDocumento141 páginasBRC-IOP Norma Mundial para Envases y Material de EnvasadoMarcela Riveros ToroAún no hay calificaciones

- Oswaldo Silva Robayo (Tesis)Documento280 páginasOswaldo Silva Robayo (Tesis)Nelzon RodriguezAún no hay calificaciones

- Actividad 3 InnovacionDocumento8 páginasActividad 3 InnovacionKren Yisell OariasAún no hay calificaciones

- SOBOCEDocumento25 páginasSOBOCEViviana Claudia Castillo Velasco33% (3)

- FT-SG-SST-003 Listado Maestro de Documentos (R)Documento34 páginasFT-SG-SST-003 Listado Maestro de Documentos (R)Seguridad y salud en el trabajo RuberAún no hay calificaciones