También podría gustarte

- Kimberly Clark - Trabajo FinalDocumento18 páginasKimberly Clark - Trabajo FinalElizabeth Milagros Figueroa ChavezAún no hay calificaciones

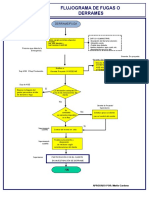

- F-VA Flujo para Emergencias en Caso de Derrame o Fugas Rev.07Documento1 páginaF-VA Flujo para Emergencias en Caso de Derrame o Fugas Rev.07Marbic Cortes100% (1)

- Plan Marketing-Quinua PeruanaDocumento102 páginasPlan Marketing-Quinua PeruanaElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Protocolos de Administración de RedDocumento10 páginasProtocolos de Administración de RedBtoTcoAún no hay calificaciones

- Plan Contra IncendioDocumento21 páginasPlan Contra IncendioElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Tarea de Costo A Corto Plazo - MicroeconomiaDocumento2 páginasTarea de Costo A Corto Plazo - MicroeconomiaElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Plan de Negocios San Fernando-Primera ParteDocumento5 páginasPlan de Negocios San Fernando-Primera ParteElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Caso 2-John GallianoDocumento4 páginasCaso 2-John GallianoElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Solucionario Econometría EmpresarialDocumento4 páginasSolucionario Econometría EmpresarialElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Ficha Tecnica Investigacion de MercadosDocumento1 páginaFicha Tecnica Investigacion de MercadosElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Econometria - Tarea1Documento2 páginasEconometria - Tarea1Elizabeth Milagros Figueroa ChavezAún no hay calificaciones

- La Iglesia y Los Problemas Económicos en La Edad MediaDocumento6 páginasLa Iglesia y Los Problemas Económicos en La Edad MediaElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Seguridad-Examen FinalDocumento7 páginasSeguridad-Examen FinalElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Investigacion de Mercados - CuestionarioDocumento4 páginasInvestigacion de Mercados - CuestionarioElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Econometria Examen Parcial II-figueroa ChavezDocumento5 páginasEconometria Examen Parcial II-figueroa ChavezElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- SEGUR SEM02 RiesgoaccidincidenteDocumento24 páginasSEGUR SEM02 RiesgoaccidincidenteElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Trabajo de Gestión - Grupo - Mentes BrillantesDocumento22 páginasTrabajo de Gestión - Grupo - Mentes BrillantesElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Ejercicio Sobre Tributacion AduaneraDocumento2 páginasEjercicio Sobre Tributacion AduaneraElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- EXHORTACIÓN APOSTÓLICA AMORIS LAETITIA-resumen ElizaDocumento3 páginasEXHORTACIÓN APOSTÓLICA AMORIS LAETITIA-resumen ElizaElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Ejercicio INCOTERMS ELIZA - 3Documento6 páginasEjercicio INCOTERMS ELIZA - 3Elizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Trabajo de Gestion - Exportacion Del Producto Piña GoldenDocumento13 páginasTrabajo de Gestion - Exportacion Del Producto Piña GoldenElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Tarea Semana 11 MicroDocumento2 páginasTarea Semana 11 MicroElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Invetigacion de Accidentes-JuevesDocumento10 páginasInvetigacion de Accidentes-JuevesElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Flujograma-Kimberly ClarkDocumento5 páginasFlujograma-Kimberly ClarkElizabeth Milagros Figueroa Chavez100% (1)

- Trabajo Final Del Curso de Practicas Pre Profesionales IDocumento5 páginasTrabajo Final Del Curso de Practicas Pre Profesionales IElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Microeconomia Examen 2Documento6 páginasMicroeconomia Examen 2Elizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Tarea Excedente Al ConsumidorDocumento4 páginasTarea Excedente Al ConsumidorElizabeth Milagros Figueroa Chavez0% (1)

- Examen AdministracionDocumento2 páginasExamen AdministracionElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Cap Interes-SimpleDocumento4 páginasCap Interes-SimpleElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Tarea 1 de Operaciones-ElizabethDocumento15 páginasTarea 1 de Operaciones-ElizabethElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Elizabeth-Tarea 4 Investigacion de MercadosDocumento5 páginasElizabeth-Tarea 4 Investigacion de MercadosElizabeth Milagros Figueroa ChavezAún no hay calificaciones

- Ant-Md 010 Aspect AmbitDocumento7 páginasAnt-Md 010 Aspect Ambitwilder vilca oreAún no hay calificaciones

- Símil Con Empresa NacionalDocumento1 páginaSímil Con Empresa NacionalSebastianAún no hay calificaciones

- Cuidados de Enfermería en El Paciente en ComaDocumento15 páginasCuidados de Enfermería en El Paciente en ComaJavier Alcazar50% (2)

- MontaplatosDocumento16 páginasMontaplatosgiAún no hay calificaciones

- CurpDocumento1 páginaCurpmarlon rodriguez carretoAún no hay calificaciones

- Check ListDocumento1 páginaCheck ListFRANCISCO DE LA CRUZ FIESTASAún no hay calificaciones

- Ut. 5 Técnicas de AislamientoDocumento32 páginasUt. 5 Técnicas de AislamientoYurenaMeliánBatistaAún no hay calificaciones

- GTC 45 2019Documento1 páginaGTC 45 2019Shadia GalvanAún no hay calificaciones

- Mapa EmpatiaDocumento1 páginaMapa Empatialuis anayaAún no hay calificaciones

- Dilatación TérmicaDocumento8 páginasDilatación TérmicaRaul Quispe RamirezAún no hay calificaciones

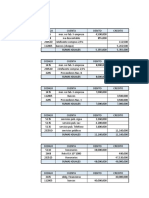

- Asientos Contables Tercer Semestre N1Documento9 páginasAsientos Contables Tercer Semestre N1obeimar riañoAún no hay calificaciones

- Guía de Preparación - FINALDocumento7 páginasGuía de Preparación - FINALleticiaAún no hay calificaciones

- Unidad I Com Verbal y No Verbal ANTOLOGIA ORAL 2Documento25 páginasUnidad I Com Verbal y No Verbal ANTOLOGIA ORAL 2Abby MartínezAún no hay calificaciones

- Con Gusto A1.1 ClaveDocumento1 páginaCon Gusto A1.1 ClavedariaAún no hay calificaciones

- TELETRABAJODocumento2 páginasTELETRABAJOorlando mamaniAún no hay calificaciones

- 3 Economiamonetaria y Comercio ExteriorDocumento149 páginas3 Economiamonetaria y Comercio ExteriorAlvavo HerreraAún no hay calificaciones

- Actividades para Desarrollar Habilidades Motrices en Niños Con Sindrome de DownDocumento13 páginasActividades para Desarrollar Habilidades Motrices en Niños Con Sindrome de DownAdriana AyolaAún no hay calificaciones

- Importadores Calificados para El Beneficio de Despacho Con Pago Garantizado Año 2015Documento35 páginasImportadores Calificados para El Beneficio de Despacho Con Pago Garantizado Año 2015Jeon Jungkook100% (1)

- Modulo 1Documento33 páginasModulo 1FernandaLlanosVélezAún no hay calificaciones

- Jornada de TrabajoDocumento5 páginasJornada de TrabajojuanjcastillozAún no hay calificaciones

- Liderazgo en Gestión de ActivosDocumento62 páginasLiderazgo en Gestión de ActivosDanilo BritoAún no hay calificaciones

- PIPC - IMSS Versión 16 - 01 - 2023Documento108 páginasPIPC - IMSS Versión 16 - 01 - 2023Andy Patiño100% (1)

- MATRIZ de RIESGOS Y OPORTUNIDADES DEL NEGOCIO PLANTA MATTA (ESTRATEGICOS Y APOYO)Documento20 páginasMATRIZ de RIESGOS Y OPORTUNIDADES DEL NEGOCIO PLANTA MATTA (ESTRATEGICOS Y APOYO)Paulina Flores MadridAún no hay calificaciones

- 03 Pu Ib473 Procesos Normativos Del Proyecto Arq y UrbDocumento11 páginas03 Pu Ib473 Procesos Normativos Del Proyecto Arq y UrbJOSE GUSTAVO CERROS VIDRIOAún no hay calificaciones

- Vectores y Fuerzas Fisica 2014Documento34 páginasVectores y Fuerzas Fisica 2014danielAún no hay calificaciones

- Cebada PDFDocumento6 páginasCebada PDFRihtVizaAún no hay calificaciones

- Soporte Trabajo InvestigaciónDocumento20 páginasSoporte Trabajo Investigaciónjhean carlo chavez garciaAún no hay calificaciones

- U00000EMIC02 ES (05 10) CBD (E EE) (36 300kV)Documento66 páginasU00000EMIC02 ES (05 10) CBD (E EE) (36 300kV)Luis Herrera SandovalAún no hay calificaciones