También podría gustarte

- Historia ColgateDocumento6 páginasHistoria ColgateorlyAún no hay calificaciones

- Guía 4 Empresa y Su Constitución Legal SENA CSFDocumento11 páginasGuía 4 Empresa y Su Constitución Legal SENA CSFDiego Saraza100% (1)

- Clasificacion de Las EmpresasDocumento22 páginasClasificacion de Las EmpresasROSITA SANCHEZAún no hay calificaciones

- Breve Historia Del Neoliberalismo - David W Harvey PDFDocumento505 páginasBreve Historia Del Neoliberalismo - David W Harvey PDFtemudchin75% (4)

- Riesgo AuditoriaDocumento21 páginasRiesgo AuditoriaManuelZunigaAún no hay calificaciones

- Estructura y evolución del sistema financiero colombiano y sus principales mercadosDe EverandEstructura y evolución del sistema financiero colombiano y sus principales mercadosAún no hay calificaciones

- Blog Tipos de Sociedades y Tipos de Empresas MayoDocumento9 páginasBlog Tipos de Sociedades y Tipos de Empresas MayoDaniela FierroAún no hay calificaciones

- Universidad Abierta y A Distancia de MéxicoDocumento27 páginasUniversidad Abierta y A Distancia de MéxicoLuz Sedano83% (6)

- Realice Un Cuadro Sinóptico Sobre La Clasificación de Las EmpresasDocumento7 páginasRealice Un Cuadro Sinóptico Sobre La Clasificación de Las EmpresasErika Johana Vargas SalazarAún no hay calificaciones

- Conceptos Basicos EmpresaDocumento9 páginasConceptos Basicos EmpresaJhonatan AscanioAún no hay calificaciones

- Clasificación de Las Empresas1Documento8 páginasClasificación de Las Empresas1Selah VillaAún no hay calificaciones

- Preguntas Introduccion A La IngenieriaDocumento13 páginasPreguntas Introduccion A La IngenieriaQuinde raquelAún no hay calificaciones

- Universidad Cesmag Estados Financieros FinalDocumento2 páginasUniversidad Cesmag Estados Financieros Finalluis burbanoAún no hay calificaciones

- Archivodiapositiva 202342412524 PDFDocumento20 páginasArchivodiapositiva 202342412524 PDFFanny QuintoAún no hay calificaciones

- Electiva III TRABAJO 2Documento6 páginasElectiva III TRABAJO 2elvis rosalesAún no hay calificaciones

- Trabajo Fase 3 FundamentosDocumento5 páginasTrabajo Fase 3 Fundamentosjasbleidy torresAún no hay calificaciones

- Contabilidad General: La Contabilidad Y La EmpresaDocumento23 páginasContabilidad General: La Contabilidad Y La Empresazmarcoantonio0001Aún no hay calificaciones

- M9 U2 S5 Jamf.Documento42 páginasM9 U2 S5 Jamf.Javier Felix100% (1)

- Electiva III TRABAJO 2Documento6 páginasElectiva III TRABAJO 2elvis rosalesAún no hay calificaciones

- Empresa y EmpresarioDocumento31 páginasEmpresa y EmpresarioNayda EspirituAún no hay calificaciones

- Examen 1 CONTADocumento8 páginasExamen 1 CONTAKevin CristinAún no hay calificaciones

- Actividades Micro-Empresa2 PDFDocumento6 páginasActividades Micro-Empresa2 PDFWilly GalvezAún no hay calificaciones

- Empresa y Empresario...Documento31 páginasEmpresa y Empresario...Nayda EspirituAún no hay calificaciones

- ALCANCEDocumento1 páginaALCANCEJimena AbregúAún no hay calificaciones

- Clase N°1 - Personalidades JuridicasDocumento15 páginasClase N°1 - Personalidades JuridicaselpatataxxxAún no hay calificaciones

- Taller Unidad II Área de Derecho ComercialDocumento19 páginasTaller Unidad II Área de Derecho Comercialjhon bernardo torres ardilaAún no hay calificaciones

- Guia 4 Empresa y Su Constitucion Legal SENA CSFDocumento11 páginasGuia 4 Empresa y Su Constitucion Legal SENA CSFeileennatalia23Aún no hay calificaciones

- Gestión de Los Procesos Productivos Clase 26-05Documento3 páginasGestión de Los Procesos Productivos Clase 26-05Jose OyarzoAún no hay calificaciones

- M9 U2 S4 FadvDocumento29 páginasM9 U2 S4 FadvFABRICIO DIAZ VAZQUEZ100% (1)

- Formalización CipDocumento17 páginasFormalización CipjairoAún no hay calificaciones

- Actividad EmprendimientoDocumento5 páginasActividad EmprendimientoPaula Alejandra SánchezAún no hay calificaciones

- M9 U2 S5 Jamf.Documento42 páginasM9 U2 S5 Jamf.Javier FelixAún no hay calificaciones

- Portafoleo de Mi Proyecto de Aprendizaje. D. B. QDocumento34 páginasPortafoleo de Mi Proyecto de Aprendizaje. D. B. QDanna Benitez QuinteroAún no hay calificaciones

- A1 - EQ6 Mapa ConceptualDocumento3 páginasA1 - EQ6 Mapa ConceptualDavid Figueroa RodríguezAún no hay calificaciones

- EIE04 TareaDocumento7 páginasEIE04 TareaKiko AcabAún no hay calificaciones

- Tema 1 Comunicación y Atención Al ClienteDocumento11 páginasTema 1 Comunicación y Atención Al ClienteNieves Gonzalez ValienteAún no hay calificaciones

- Administracion 2Documento6 páginasAdministracion 2Leonel AzuelaAún no hay calificaciones

- Sesion 1 - La EmpresaDocumento49 páginasSesion 1 - La EmpresaRuben Silupu OrtegaAún no hay calificaciones

- Empresa Tema 2Documento17 páginasEmpresa Tema 2juan antonio gallardo tenaAún no hay calificaciones

- Unidad 3 4ESO La EmpresaDocumento59 páginasUnidad 3 4ESO La EmpresaRocío RelucioAún no hay calificaciones

- Diapositivas UD3 La EmpresaDocumento56 páginasDiapositivas UD3 La EmpresaChiara RicciAún no hay calificaciones

- Buen Mordisco SacDocumento7 páginasBuen Mordisco SacMirtha Elizabeth Jimenez CcancceAún no hay calificaciones

- Tercer SemestreDocumento17 páginasTercer SemestreRosalinda García HernándezAún no hay calificaciones

- Tema 3 Instituciones de DepósitoDocumento29 páginasTema 3 Instituciones de DepósitoClaudia de CojulunAún no hay calificaciones

- Ca6 Unidad Didactica Sistemas ContabesDocumento85 páginasCa6 Unidad Didactica Sistemas ContabesAndreina Macias MendozaAún no hay calificaciones

- MaterialRAP1 Contabili OrgaDocumento11 páginasMaterialRAP1 Contabili Orgarafael navarroAún no hay calificaciones

- Conceptos Básicos:: Criterios de Clasificación para El UruguayDocumento8 páginasConceptos Básicos:: Criterios de Clasificación para El UruguayMauricio GotteroAún no hay calificaciones

- A5u2 La Empresa y Sus ElementosDocumento2 páginasA5u2 La Empresa y Sus ElementosTere PozosAún no hay calificaciones

- María José Cifuentes, Control Semana 1Documento7 páginasMaría José Cifuentes, Control Semana 1María Jose Cifuentes AguayoAún no hay calificaciones

- 2 - ACTIVIDAD R.A EMPRESA GUIA 1 Daniel FelipeDocumento5 páginas2 - ACTIVIDAD R.A EMPRESA GUIA 1 Daniel FelipeDaniel Felipe Urbano GurruteAún no hay calificaciones

- Capitulo I Modulo de Contabilidad U. CordobaDocumento14 páginasCapitulo I Modulo de Contabilidad U. Cordobaelkin ocampoAún no hay calificaciones

- S1y2 Introduccion A La ContabilidadDocumento32 páginasS1y2 Introduccion A La ContabilidadSara Angulo HernándezAún no hay calificaciones

- Auditoria Ambiental Segundo CorteDocumento5 páginasAuditoria Ambiental Segundo CorteEduardo Santos mejiaAún no hay calificaciones

- Tema 38Documento1 páginaTema 38Punik AlgabaAún no hay calificaciones

- 3.3.3 Actividades de Apropiación Del ConocimientoDocumento6 páginas3.3.3 Actividades de Apropiación Del ConocimientoFAMILIA SARMIENTOAún no hay calificaciones

- Clasificación Empresa SIIDocumento5 páginasClasificación Empresa SIISergio Fernando Carmona JimenezAún no hay calificaciones

- Tarea 3Documento5 páginasTarea 3garciaandy581 GarciaAún no hay calificaciones

- Las EmpresasDocumento21 páginasLas EmpresasKatty AltamiranoAún no hay calificaciones

- Liderazgo ProductivoDocumento9 páginasLiderazgo ProductivoCarmen EscalonaAún no hay calificaciones

- Mapa Conceptual - ContabilidadDocumento1 páginaMapa Conceptual - ContabilidadMaría Alejandra SerjeAún no hay calificaciones

- Entregable 1Documento9 páginasEntregable 1Melisa Toscano AlmanzaAún no hay calificaciones

- Clasificacion de Las EmpresasaDocumento7 páginasClasificacion de Las EmpresasaPaula Andrea Gómez NuñezAún no hay calificaciones

- Quién Es Quién - Sociedades FAGDocumento8 páginasQuién Es Quién - Sociedades FAGSofia Antolin RodriguezAún no hay calificaciones

- Coordinación FiscalDocumento17 páginasCoordinación FiscalVictor Adair ArelanoAún no hay calificaciones

- 004 - Estrategia y Planificacion de La Logistica de de La Cadena de SuministrosDocumento10 páginas004 - Estrategia y Planificacion de La Logistica de de La Cadena de SuministrosAlejosMiguelAún no hay calificaciones

- RetencionDocumento19 páginasRetencionorlando marronAún no hay calificaciones

- Actividad 3 Finanzas 1-2021 ComercialDocumento3 páginasActividad 3 Finanzas 1-2021 ComercialFabian Ricardo Higuera RodriguezAún no hay calificaciones

- Expo EmpresaDocumento3 páginasExpo EmpresaDany CarvajalAún no hay calificaciones

- Linea Del Tiempo.Documento7 páginasLinea Del Tiempo.NicoleAún no hay calificaciones

- Impuesto Sobre El PatrimonioDocumento3 páginasImpuesto Sobre El PatrimonioRaúl VaDoAún no hay calificaciones

- 2.4. Actividad - Analisis - SistemasDocumento21 páginas2.4. Actividad - Analisis - SistemasLeiderAún no hay calificaciones

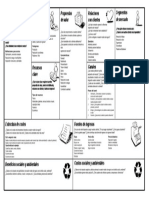

- Lienzo CanvasDocumento1 páginaLienzo CanvasMauricio Devia100% (2)

- 1.3 Marco Conceptual Del PronósticoDocumento4 páginas1.3 Marco Conceptual Del PronósticoLaura CedillosAún no hay calificaciones

- Contrato de FranquiciaDocumento7 páginasContrato de FranquiciaNéstor Adán González RamírezAún no hay calificaciones

- Tema 2.8Documento7 páginasTema 2.8Claudia TorresAún no hay calificaciones

- Material Apoyo Macroeconomía 2022Documento20 páginasMaterial Apoyo Macroeconomía 2022Agustina KranewitterAún no hay calificaciones

- Economiata Callejero 6 A 10Documento1 páginaEconomiata Callejero 6 A 10Paola can-can HernandezAún no hay calificaciones

- Ratios FinancierosDocumento2 páginasRatios FinancierosSusan ElizabethAún no hay calificaciones

- Wiki 2Documento4 páginasWiki 2WILLIAN RAFAEL MENDEZ CRUZAún no hay calificaciones

- Ejemplo de Querella Por Uso Indebido Del Pacto ColectivoDocumento20 páginasEjemplo de Querella Por Uso Indebido Del Pacto ColectivoMaiBallesterosHerreraAún no hay calificaciones

- Contrato CaptacionDocumento21 páginasContrato CaptacionjuanAún no hay calificaciones

- Trabajo de Contabilidad TerminadoDocumento19 páginasTrabajo de Contabilidad TerminadoPkeñajassii CruzAún no hay calificaciones

- Analisis de Costos en La ConstrucciónDocumento10 páginasAnalisis de Costos en La ConstrucciónArquitecta BaruchAún no hay calificaciones

- Concepcion Cientifica Del MundoDocumento248 páginasConcepcion Cientifica Del MundoAurora RomeroAún no hay calificaciones

- Acuerdos y Tratados Con América Latina 1Documento18 páginasAcuerdos y Tratados Con América Latina 1angelAún no hay calificaciones

- Informe Calidad FinalDocumento33 páginasInforme Calidad FinalJhonny Vigo CancinoAún no hay calificaciones

- 9 6 - 2 5 6 $ R O I R E T N A O D L A S: 376653 XXXXX 134 Lay Arana Karina YolandaDocumento2 páginas9 6 - 2 5 6 $ R O I R E T N A O D L A S: 376653 XXXXX 134 Lay Arana Karina YolandaMauricio MajexAún no hay calificaciones

- Tarea 2 - Referencias BibliográficasDocumento2 páginasTarea 2 - Referencias BibliográficasOrlandoRenzoAún no hay calificaciones

- Evaluación Sumativa 4to PCDocumento3 páginasEvaluación Sumativa 4to PCpaulina catalanAún no hay calificaciones

- $RDZ4KC8Documento5 páginas$RDZ4KC8Daniel Alejandro MOLINA CONTRERASAún no hay calificaciones