También podría gustarte

- Power Point Seccion 9 Estados Financieros Consolidados y Separados - PPSXDocumento37 páginasPower Point Seccion 9 Estados Financieros Consolidados y Separados - PPSXSandovalAún no hay calificaciones

- Plan de cuentas para sistemas contables 2024 - 9na ediciónDe EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónAún no hay calificaciones

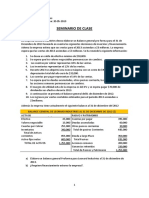

- Seminario de Clase: Ejercicio 01Documento4 páginasSeminario de Clase: Ejercicio 01Carlos Julon IdrogoAún no hay calificaciones

- RossDocumento13 páginasRossOlga Lucia Barrera GomezAún no hay calificaciones

- Contabilidad de entidades de economía solidaria bajo NIIF para PymeDe EverandContabilidad de entidades de economía solidaria bajo NIIF para PymeAún no hay calificaciones

- Ejercicios de Preparacion PDFDocumento5 páginasEjercicios de Preparacion PDFZary PolancoAún no hay calificaciones

- ADAMSDocumento2 páginasADAMSdaniel100% (1)

- Ejercicio Practico Ejemplo Análisis de Estados FinancierosDocumento7 páginasEjercicio Practico Ejemplo Análisis de Estados Financieroselvis de jesus pachecoAún no hay calificaciones

- Balance General ProformaDocumento8 páginasBalance General ProformaSaadCastleAún no hay calificaciones

- Ejercicios Finanzas PDFDocumento5 páginasEjercicios Finanzas PDFeduardAún no hay calificaciones

- Guia Completa de Contabilidad 1 Tercer ParcialDocumento20 páginasGuia Completa de Contabilidad 1 Tercer ParcialErick Cardenas100% (1)

- EXA-FIN-MERIV-2-2021 MuñozDocumento86 páginasEXA-FIN-MERIV-2-2021 MuñozGrover Santy Muñoz100% (1)

- Acta Aprobacion Estados FinancierosDocumento23 páginasActa Aprobacion Estados FinancierosLuís BernalAún no hay calificaciones

- Ross Ejercicio 1 Al 10Documento10 páginasRoss Ejercicio 1 Al 10Olga Lucia Barrera GomezAún no hay calificaciones

- Infome Analisis Financiero PDFDocumento28 páginasInfome Analisis Financiero PDFsabrina01Aún no hay calificaciones

- Taller Renta Fija y VariableDocumento6 páginasTaller Renta Fija y VariableDC MDAún no hay calificaciones

- 3.6. Ejercicios Razones FinancierosDocumento2 páginas3.6. Ejercicios Razones FinancierosEvelyn MiñacaAún no hay calificaciones

- Cap 2roosDocumento8 páginasCap 2roosRf Cjulian100% (1)

- Guia Después de BonosDocumento15 páginasGuia Después de BonosNico DíazAún no hay calificaciones

- Hacienda La IdealDocumento9 páginasHacienda La IdealcernaAún no hay calificaciones

- 04 Capitulo 04 Planificacion Financiera de Largo PlazoDocumento52 páginas04 Capitulo 04 Planificacion Financiera de Largo PlazoCARLOS EMILIO GARCIA SANDOVALAún no hay calificaciones

- GUIA Segundo ParcialDocumento9 páginasGUIA Segundo ParcialKeren velasquezAún no hay calificaciones

- Practica CalificadaDocumento8 páginasPractica CalificadaFlor Gil TamayoAún no hay calificaciones

- Practica FinanzasDocumento13 páginasPractica FinanzasYazmin Garcia MoralesAún no hay calificaciones

- Diapositiva 1Documento16 páginasDiapositiva 1bartolitokeyliAún no hay calificaciones

- Analisis e Interpretacion de EeffDocumento34 páginasAnalisis e Interpretacion de Eeffluis vazquesAún no hay calificaciones

- Análisis de Casos - Flabia Andrea Gonzales TorricoDocumento6 páginasAnálisis de Casos - Flabia Andrea Gonzales TorricoAndrea Gonzales TorricoAún no hay calificaciones

- Tarea Finanzas CorporativasDocumento12 páginasTarea Finanzas Corporativasaiko paz michimaniAún no hay calificaciones

- Contable FDocumento8 páginasContable FMaribel Leiva EspinozaAún no hay calificaciones

- Ratios para PracticaDocumento3 páginasRatios para PracticaBella Yataco ChavezAún no hay calificaciones

- Finanzas HoyDocumento32 páginasFinanzas HoyCuenta OficialAún no hay calificaciones

- E2 - Normativa 3Documento21 páginasE2 - Normativa 3Víctor ChuquispumaAún no hay calificaciones

- Plan de CuentasDocumento5 páginasPlan de CuentasSebastian Becerra CanoAún no hay calificaciones

- PC1 - Casos - 728184550Documento2 páginasPC1 - Casos - 728184550Brando David 2016Aún no hay calificaciones

- Catalogo de CuentasDocumento13 páginasCatalogo de CuentasPablo geovanni Perez gonzalezAún no hay calificaciones

- Administracion Financiera I Practica No 2Documento1 páginaAdministracion Financiera I Practica No 2Gianny Leticia Ortiz CalcañoAún no hay calificaciones

- Taller 4 Indicadores FinancierosDocumento5 páginasTaller 4 Indicadores FinancierosMauricio RojasAún no hay calificaciones

- FM - Guia 3 - Ratios Financieros 2020-1Documento5 páginasFM - Guia 3 - Ratios Financieros 2020-1LDelPinoAlvarezAún no hay calificaciones

- Line U2 A1 AlagDocumento8 páginasLine U2 A1 AlagALYN ELIZABETH AREVALO GONZALEZAún no hay calificaciones

- GF - P5. Análisis Financiero-1Documento3 páginasGF - P5. Análisis Financiero-1BRANDON RAMOS FLORESAún no hay calificaciones

- Desarrollo Caso Practico Direccion FinancieraDocumento23 páginasDesarrollo Caso Practico Direccion FinancieralibardoAún no hay calificaciones

- Acfroga2 1bwfb Iqox336vl Yftxxiizckqcx8ryhocpqbsddef92jvztshj5htxbugdmvi3jtrrrhsbjtiahuipqttssy0kd2b0xyirxdmr Jlibzfosmqyb 86ek0l0abojln2hzunwcmwikpDocumento4 páginasAcfroga2 1bwfb Iqox336vl Yftxxiizckqcx8ryhocpqbsddef92jvztshj5htxbugdmvi3jtrrrhsbjtiahuipqttssy0kd2b0xyirxdmr Jlibzfosmqyb 86ek0l0abojln2hzunwcmwikpJorgito SaballosAún no hay calificaciones

- Tarea de Ratios FinancierosDocumento5 páginasTarea de Ratios FinancierosTheworld GgAún no hay calificaciones

- Caso 1Documento4 páginasCaso 1JESUS ALBERTO TORRES MACIASAún no hay calificaciones

- Tarea 1 EFE - CrisostomoDocumento6 páginasTarea 1 EFE - CrisostomoJoaquin CrisostomoAún no hay calificaciones

- Taller de Indicadores FinancierosDocumento9 páginasTaller de Indicadores FinancierosCESAR ALBERTO RUIZ LOPEZAún no hay calificaciones

- Tema 2Documento15 páginasTema 2Mayte Alejandra Flores MendozaAún no hay calificaciones

- Ejercicio Analisis VerticalDocumento4 páginasEjercicio Analisis VerticalVanessa MonsalveAún no hay calificaciones

- Ejercicios Analisis FinancieroDocumento9 páginasEjercicios Analisis FinancieroPame PozoAún no hay calificaciones

- Balance General 2020Documento16 páginasBalance General 2020hasly encisoAún no hay calificaciones

- Tecnicas de Analisis de Estados FinancierosDocumento13 páginasTecnicas de Analisis de Estados FinancierosOmar Horacio Acosta AbuidAún no hay calificaciones

- Taller Flujos de CajaDocumento12 páginasTaller Flujos de CajaPaola Llanos CarrilloAún no hay calificaciones

- 661 - Administración Financiera - 2022 - 2Documento21 páginas661 - Administración Financiera - 2022 - 2Karen KellerAún no hay calificaciones

- Taller 10 Conversion de Estados FinancierosDocumento29 páginasTaller 10 Conversion de Estados FinancierosJohana LopezAún no hay calificaciones

- C de EV1 FINANZAS CORPORATIVAS EQ 2-2Documento11 páginasC de EV1 FINANZAS CORPORATIVAS EQ 2-2Alejandro GarzaAún no hay calificaciones

- Unidad 2 - Simulación de Negocios 2021-IIIDocumento44 páginasUnidad 2 - Simulación de Negocios 2021-IIIJorge Cabrera AlfaroAún no hay calificaciones

- FinancieraDocumento5 páginasFinancieraMishelAún no hay calificaciones

- Examen #1 Formulacion y Analisis de EeffDocumento4 páginasExamen #1 Formulacion y Analisis de EeffDIEGO MAURICIO OROSCO CONDORIAún no hay calificaciones

- I Examen Razones Financieras Soany OrtizDocumento9 páginasI Examen Razones Financieras Soany Ortizsoany.ortizmedinamy24Aún no hay calificaciones

- Ejemplo de Capital de TrabajoDocumento2 páginasEjemplo de Capital de TrabajoNatumedy MonteriaAún no hay calificaciones

- Caso Red Queens Rest V0514Documento3 páginasCaso Red Queens Rest V0514Anonymous G4ASMLwAún no hay calificaciones

- Caso Red Queens Rest V0514 PDFDocumento3 páginasCaso Red Queens Rest V0514 PDFErikaAún no hay calificaciones

- Desarrollo Actividad 1Documento4 páginasDesarrollo Actividad 1Elar Rodriguez QuindeAún no hay calificaciones

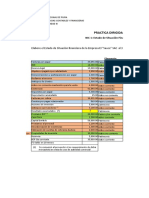

- FA Unidad 3 - Práctica Dirigida 3Documento7 páginasFA Unidad 3 - Práctica Dirigida 3MELISAAún no hay calificaciones

- Convocatoria Interna y de Convocatoria Externa para Reclutamiento de PersonaDocumento4 páginasConvocatoria Interna y de Convocatoria Externa para Reclutamiento de PersonaGrover Santy MuñozAún no hay calificaciones

- Cuestionario Empresa CEABDocumento5 páginasCuestionario Empresa CEABGrover Santy MuñozAún no hay calificaciones

- EMPRESA CEAB AvancesDocumento20 páginasEMPRESA CEAB AvancesGrover Santy Muñoz100% (1)

- CUESTIONARIODocumento6 páginasCUESTIONARIOGrover Santy MuñozAún no hay calificaciones

- Examen ResueltoDocumento2 páginasExamen ResueltoGrover Santy MuñozAún no hay calificaciones

- Actividad 1 - Martes 25.01.2022 IoDocumento3 páginasActividad 1 - Martes 25.01.2022 IoGrover Santy MuñozAún no hay calificaciones

- La Estructura Del Presupuesto 10Documento4 páginasLa Estructura Del Presupuesto 10Grover Santy MuñozAún no hay calificaciones

- PUC LegisDocumento506 páginasPUC LegisJOSE JOAQUIN PINEDO HERNANDEZAún no hay calificaciones

- 4to Examen Financiera Joheny Banegas 20211022261Documento5 páginas4to Examen Financiera Joheny Banegas 20211022261Yuliana DuarteAún no hay calificaciones

- Ejercicio de Estados FinacierosDocumento5 páginasEjercicio de Estados FinacierosChacho RamirezAún no hay calificaciones

- Estado de Perdidas y GananciasDocumento12 páginasEstado de Perdidas y GananciasAlberto Quispe PalominoAún no hay calificaciones

- CONTADocumento28 páginasCONTADante Mendoza LamaAún no hay calificaciones

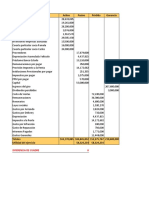

- Caso Práctico Mayor.Documento25 páginasCaso Práctico Mayor.emerson ojanamaAún no hay calificaciones

- Linea de Tiempo Cronologia Implementacion de Las Niif en ColombiaDocumento6 páginasLinea de Tiempo Cronologia Implementacion de Las Niif en Colombiakimberly hurtadoAún no hay calificaciones

- Unidad 6: Costeo Directo y Costeo AbsorbenteDocumento30 páginasUnidad 6: Costeo Directo y Costeo AbsorbenteVictor Quispe RojasAún no hay calificaciones

- Tema 1 Apuntes Direccion FinancieraDocumento22 páginasTema 1 Apuntes Direccion FinancieraIvan MartinAún no hay calificaciones

- Práctica Dirigida No 2 - ESFDocumento6 páginasPráctica Dirigida No 2 - ESFKATYA LORENA YAMUNAQUE CHEROAún no hay calificaciones

- 1N Ejer 1 PERPETUODocumento16 páginas1N Ejer 1 PERPETUOalejandra garciaAún no hay calificaciones

- Unidad 5. Recurso 2. Lectura. Análisis e Interpretacion de Los Estados Financieros. Tipos-Tecnicas. 2018Documento12 páginasUnidad 5. Recurso 2. Lectura. Análisis e Interpretacion de Los Estados Financieros. Tipos-Tecnicas. 2018vielka JiménezAún no hay calificaciones

- Impuesto A La Renta - Dos - Examen Alumnos - Contenido en Excel - Tra3118 - BDocumento61 páginasImpuesto A La Renta - Dos - Examen Alumnos - Contenido en Excel - Tra3118 - BPabloAún no hay calificaciones

- Herramientas para El Analisis de EECCDocumento22 páginasHerramientas para El Analisis de EECCMelina SuarezAún no hay calificaciones

- Caso ABC Textil La TelaDocumento2 páginasCaso ABC Textil La TelaJhonatan Henry Espinoza Vasquez0% (1)

- Parcial 1 de CAECDocumento11 páginasParcial 1 de CAECJessica Puiszo100% (1)

- Normas para La Presentacion de EEFFDocumento29 páginasNormas para La Presentacion de EEFFNicolas MartinezAún no hay calificaciones

- Cuaderno de NiifDocumento2 páginasCuaderno de NiifWilliam SalvadorAún no hay calificaciones

- Capitulo2 3 4 5Documento84 páginasCapitulo2 3 4 5Dr. Sergio Gabriel BuscemaAún no hay calificaciones

- Formato Costos de ProducciónDocumento24 páginasFormato Costos de ProducciónVane PeñaAún no hay calificaciones

- MMOG-LE - V5.0 - Participante - Parte 2 PDFDocumento21 páginasMMOG-LE - V5.0 - Participante - Parte 2 PDFGustavoAún no hay calificaciones

- Análisis y Recomendaciones Caja y BancosDocumento10 páginasAnálisis y Recomendaciones Caja y BancosDenis LeivaAún no hay calificaciones

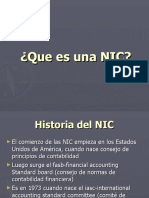

- 1 Nic 1 UpcDocumento21 páginas1 Nic 1 UpcJORGE ROJASAún no hay calificaciones

- Diccionario Economico Financiero ExpansiónDocumento649 páginasDiccionario Economico Financiero ExpansiónBrais AraujoAún no hay calificaciones

- PA03 A Distancia C2 Tarea Semana 6Documento6 páginasPA03 A Distancia C2 Tarea Semana 6Esteili Duran MendozaAún no hay calificaciones