También podría gustarte

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Evidencia Aa1-Ev2 Informe Ejecutivo Curso Auditoria Interna Iso 9001Documento3 páginasEvidencia Aa1-Ev2 Informe Ejecutivo Curso Auditoria Interna Iso 9001Robert BlancoAún no hay calificaciones

- Informe Ejecutivo Auditoría - Alejandro Gómez Martino.Documento3 páginasInforme Ejecutivo Auditoría - Alejandro Gómez Martino.Alejandro Antonio Gomez MartinoAún no hay calificaciones

- Auditoría interna: tipos, principios y conclusionesDocumento3 páginasAuditoría interna: tipos, principios y conclusionesDaniela Sanchez VargasAún no hay calificaciones

- Tema 2. Auditoria InternaDocumento141 páginasTema 2. Auditoria Internanataly delgado cedeño100% (1)

- Evidencia AA1 Ev3 Informe Ejecutivo GERSON CLAVIJODocumento4 páginasEvidencia AA1 Ev3 Informe Ejecutivo GERSON CLAVIJOGerson David CLAVIJO ORTIZAún no hay calificaciones

- Informe EjecutivoDocumento6 páginasInforme Ejecutivolina osorioAún no hay calificaciones

- Auditoría interna SGC: qué, para qué, tipos, participantes, procesoDocumento90 páginasAuditoría interna SGC: qué, para qué, tipos, participantes, procesoYuri CuellarAún no hay calificaciones

- Auditoria 1Documento54 páginasAuditoria 1Jose Mauricio Rodriguez PaniaguaAún no hay calificaciones

- Auditorías de Sistemas de GestiónDocumento26 páginasAuditorías de Sistemas de GestiónJuan RiveraAún no hay calificaciones

- Auditoría interna ISO 9001Documento3 páginasAuditoría interna ISO 9001Pedro Nel Cifuentes Rodríguez0% (1)

- AUDITORIASDocumento13 páginasAUDITORIASSusana PuertaAún no hay calificaciones

- Formato Evidencia AA1 Ev3 Informe EjecutivoDocumento2 páginasFormato Evidencia AA1 Ev3 Informe Ejecutivokarengb98Aún no hay calificaciones

- Formato Evidencia AA1 Ev3 Informe EjecutivoDocumento3 páginasFormato Evidencia AA1 Ev3 Informe EjecutivoJUAN CAMILO LOPEZ CAJASAún no hay calificaciones

- Formato Evidencia AA1 Ev3 Informe EjecutivoDocumento3 páginasFormato Evidencia AA1 Ev3 Informe EjecutivoPARMENIOAún no hay calificaciones

- ACTIVIDAD 1 Evidencia 3 - Informe EjecutivoDocumento6 páginasACTIVIDAD 1 Evidencia 3 - Informe EjecutivoAndres Lopez67% (3)

- Informe Ejecutivo - Actividad 1.3Documento2 páginasInforme Ejecutivo - Actividad 1.3daneys ochoaAún no hay calificaciones

- Presentacion Revisión de La Alta Gerencia y Auditoría ColmenaDocumento41 páginasPresentacion Revisión de La Alta Gerencia y Auditoría ColmenaFercho SalgadoAún no hay calificaciones

- ErgonomiaDocumento49 páginasErgonomiaELENA PATRICIA CAMACHO CANEDAAún no hay calificaciones

- Curso-Iso 19011-2018Documento81 páginasCurso-Iso 19011-2018Joel Cosme SalcedoAún no hay calificaciones

- Evidencia AA1 Ev3 Informe EjecutivoDocumento4 páginasEvidencia AA1 Ev3 Informe EjecutivonicolasAún no hay calificaciones

- Auditoría de Sistemas de GestiónDocumento46 páginasAuditoría de Sistemas de GestiónPablo Moraga100% (1)

- Informe Ejecutivo A1Documento3 páginasInforme Ejecutivo A1Diana MAún no hay calificaciones

- EvidencianAA1nEv2nInformenEjecutivo 91610832fb6729fDocumento3 páginasEvidencianAA1nEv2nInformenEjecutivo 91610832fb6729fCarlos spitia67% (3)

- Evidencia AA1-Ev3 Informe EjecutivoDocumento3 páginasEvidencia AA1-Ev3 Informe EjecutivoRafaelGP100% (1)

- Informe EjecutivoDocumento3 páginasInforme EjecutivoJhon Alex GonzalezAún no hay calificaciones

- Gestion de Auditoria InternaDocumento88 páginasGestion de Auditoria Internamilena esther orellano barahonaAún no hay calificaciones

- Informe Ejecutivo Eider MDocumento3 páginasInforme Ejecutivo Eider MEider MontoyaAún no hay calificaciones

- Foro CalificableDocumento6 páginasForo CalificableJulian D. RabaAún no hay calificaciones

- Auditorías internas a sistemas de gestiónDocumento88 páginasAuditorías internas a sistemas de gestiónRONALD PATERNINA GONZALEZAún no hay calificaciones

- Oa1 Auditoria PDFDocumento29 páginasOa1 Auditoria PDFMargui GandaraAún no hay calificaciones

- Informe. PRINCIPIOS Y TIPOS DE AUDITORÍASDocumento2 páginasInforme. PRINCIPIOS Y TIPOS DE AUDITORÍASCarolina bareñoAún no hay calificaciones

- Generalidades de La Auditoria InternaDocumento30 páginasGeneralidades de La Auditoria InternaAlejandra PradaAún no hay calificaciones

- Libro Auditoria Interna de Calidad Iso 9001 e 19011-2011Documento108 páginasLibro Auditoria Interna de Calidad Iso 9001 e 19011-2011AndrésSandovalMorantes100% (2)

- Formato - Evidencia - AA1 - Ev3 - Informe - Ejecutivo 1Documento4 páginasFormato - Evidencia - AA1 - Ev3 - Informe - Ejecutivo 1Daniela GonzalezAún no hay calificaciones

- Procedimiento Auditorias Internas SistemDocumento10 páginasProcedimiento Auditorias Internas SistemGema Luisa Fuentes OrtegaAún no hay calificaciones

- AUDITORIA Y ESTRUCTURA DE ALTO NIVELDocumento23 páginasAUDITORIA Y ESTRUCTURA DE ALTO NIVELjeribethabaunzaAún no hay calificaciones

- GSC Aui In001Documento6 páginasGSC Aui In001sergio ruaAún no hay calificaciones

- AA4nEv1 A La 4 FormatonTallernInformendenAuditorianIIn2022 996333156493101 Vladimir Arroyo LopezDocumento26 páginasAA4nEv1 A La 4 FormatonTallernInformendenAuditorianIIn2022 996333156493101 Vladimir Arroyo Lopezblado1Aún no hay calificaciones

- FormatoTaller Principios de AuditoriaDocumento3 páginasFormatoTaller Principios de Auditoriatronwilly100% (1)

- Trabajo Final de AuditoriaDocumento13 páginasTrabajo Final de AuditoriaPablo OrtizAún no hay calificaciones

- Caso 4 - Grupo 212023 - 73Documento8 páginasCaso 4 - Grupo 212023 - 73Camilo Andrés Guevara OlivaresAún no hay calificaciones

- Actividad Semana 1 Informe Ejecutivo AbelardoDocumento5 páginasActividad Semana 1 Informe Ejecutivo AbelardoAbelardo Marsiglia100% (1)

- Evidencia AA1-Informe - EjecutivoDocumento2 páginasEvidencia AA1-Informe - EjecutivoAngie Suarez QuintanaAún no hay calificaciones

- Módulo 3 - Componente 1 - Auditorías de Sistemas Integrados de Gestión PDFDocumento41 páginasMódulo 3 - Componente 1 - Auditorías de Sistemas Integrados de Gestión PDFAlexandra Martin CaicedoAún no hay calificaciones

- Semana 1 TrabajoDocumento4 páginasSemana 1 TrabajoJOHAN SEBASTIAN CUBILLOS ALVARADOAún no hay calificaciones

- Informe. Principios y Tipos de AuditoriasDocumento2 páginasInforme. Principios y Tipos de AuditoriasCarolina bareñoAún no hay calificaciones

- Fase 2 - Ejecutar La Auditoría AmbientalDocumento10 páginasFase 2 - Ejecutar La Auditoría Ambientalsergio sanchezAún no hay calificaciones

- Auditoría interna: principios, tipos y requisitos ISO 9001Documento3 páginasAuditoría interna: principios, tipos y requisitos ISO 9001zully jazmin naviaAún no hay calificaciones

- Informe EjecutivoDocumento3 páginasInforme EjecutivoJAIRO GARCIAAún no hay calificaciones

- Auditoría interna sistema gestión calidadDocumento11 páginasAuditoría interna sistema gestión calidadYully Andrea Surez BabativaAún no hay calificaciones

- Copia de SEO Audit Proposal by SlidesgoDocumento8 páginasCopia de SEO Audit Proposal by SlidesgoCARMELA ISABEL CARRERA GARCIAAún no hay calificaciones

- Auditoría interna: principios, tipos y conclusionesDocumento3 páginasAuditoría interna: principios, tipos y conclusionesRonal Deiby Cadavid PinzonAún no hay calificaciones

- Evidencia 2Documento4 páginasEvidencia 2Juan Jose Rendon OchoaAún no hay calificaciones

- Módulo 1 GENERALIDADESDocumento64 páginasMódulo 1 GENERALIDADESJDSHAún no hay calificaciones

- Evidencia Aa1-Ev3 Informe EjecutivoDocumento2 páginasEvidencia Aa1-Ev3 Informe EjecutivoDayana Esther Hernández MercadoAún no hay calificaciones

- AA1-Ev2 Informe EjecutivoDocumento3 páginasAA1-Ev2 Informe EjecutivoJOSE DAVID PORRAS PRADA50% (4)

- Criterios para Afrontar Una Auditoría y Tipos de AuditoríaDocumento23 páginasCriterios para Afrontar Una Auditoría y Tipos de AuditoríaJhusbel Marco Roman AireAún no hay calificaciones

- Curso de Formación de Auditores Internos ISO 9001 2015 26.12.19Documento83 páginasCurso de Formación de Auditores Internos ISO 9001 2015 26.12.19guido arauzo100% (2)

- Aa1-Ev3 Informe Ejecutivo JoseDocumento2 páginasAa1-Ev3 Informe Ejecutivo JoseJose Luis CarmonaAún no hay calificaciones

- Localización de La PlantaDocumento4 páginasLocalización de La PlantaRobert BlancoAún no hay calificaciones

- Manipulacion Manual de CargasDocumento7 páginasManipulacion Manual de CargasRobert BlancoAún no hay calificaciones

- Análisis NacionalDocumento9 páginasAnálisis NacionalRobert BlancoAún no hay calificaciones

- Evidence - IdentitiesDocumento3 páginasEvidence - IdentitiesRobert BlancoAún no hay calificaciones

- INTRODUCCIÓNDocumento1 páginaINTRODUCCIÓNRobert BlancoAún no hay calificaciones

- Mapa Conceptual - Funciones y Propósito de Los InventariosDocumento1 páginaMapa Conceptual - Funciones y Propósito de Los InventariosRobert BlancoAún no hay calificaciones

- Personal TecnicoDocumento1 páginaPersonal TecnicoRobert BlancoAún no hay calificaciones

- Clasificación ABC inventario taller tapiceríaDocumento8 páginasClasificación ABC inventario taller tapiceríaRobert BlancoAún no hay calificaciones

- Formato Evidencia AA2 Ev2 Taller Programa y Plan de AuditoriaDocumento6 páginasFormato Evidencia AA2 Ev2 Taller Programa y Plan de AuditoriaRobert BlancoAún no hay calificaciones

- Evidencia AA4 Ev3 Taller Informe de AuditoriaDocumento18 páginasEvidencia AA4 Ev3 Taller Informe de AuditoriaRobert Blanco100% (1)

- Evidencia AA4 Ev2 Estudio de Caso Curso Auditoria InternaDocumento5 páginasEvidencia AA4 Ev2 Estudio de Caso Curso Auditoria InternaRobert BlancoAún no hay calificaciones

- Evidencia AA4 Ev3 Taller Informe de AuditoriaDocumento18 páginasEvidencia AA4 Ev3 Taller Informe de AuditoriaRobert BlancoAún no hay calificaciones

- Auditoría UCIN: Hallazgos y oportunidades de mejoraDocumento8 páginasAuditoría UCIN: Hallazgos y oportunidades de mejoraRobert BlancoAún no hay calificaciones

- Fundamentos Python 1: Introducción a la programaciónDocumento11 páginasFundamentos Python 1: Introducción a la programaciónPablo NosedaAún no hay calificaciones

- IglesiaSanFranciscoBarrocoDocumento1 páginaIglesiaSanFranciscoBarrocoMiguel Godoy NarcizoAún no hay calificaciones

- Taller Panel de ControlDocumento16 páginasTaller Panel de ControlAnonymous 9f9ODWYpAún no hay calificaciones

- Check list diario inspección arnes línea anclajeDocumento1 páginaCheck list diario inspección arnes línea anclajeAnderson Alejandro Benites ZelayaAún no hay calificaciones

- Aproximación Al Marco Constitucional de Los DFFDocumento35 páginasAproximación Al Marco Constitucional de Los DFFjoseAún no hay calificaciones

- Conformacion de Carpeta Asfaltica en CalienteDocumento22 páginasConformacion de Carpeta Asfaltica en CalienteWildo Jose Chacon ParedesAún no hay calificaciones

- Manual UkeleleDocumento14 páginasManual UkeleleEduard Ochoa RuizAún no hay calificaciones

- Guia 3 Matematicas Grado 8Documento15 páginasGuia 3 Matematicas Grado 8Meliza EstradaAún no hay calificaciones

- Mazzeo - Pliometria PDFDocumento0 páginasMazzeo - Pliometria PDFnoeliaperez1230% (1)

- Unidad 2 SucesionesDocumento33 páginasUnidad 2 SucesionesSuAún no hay calificaciones

- Instalacion Del DIgSILENTDocumento5 páginasInstalacion Del DIgSILENTJorge GallardoAún no hay calificaciones

- Solucion de EjemplosDocumento2 páginasSolucion de Ejemploswendy del carmen barreto guerraAún no hay calificaciones

- Analisis Plan de Estudios 2022-1Documento28 páginasAnalisis Plan de Estudios 2022-1marianaceledonio666Aún no hay calificaciones

- Flores secas miniatura taller clavelesDocumento2 páginasFlores secas miniatura taller clavelesPaola PereaAún no hay calificaciones

- 15 Tu Mar 2020 02 PDFDocumento70 páginas15 Tu Mar 2020 02 PDFCamila Adriana Barron Davalos0% (2)

- Semana 11. La Introducción Del EnsayoDocumento16 páginasSemana 11. La Introducción Del EnsayonellyAún no hay calificaciones

- EmpresaDocumento11 páginasEmpresaBlanca100% (1)

- Comunicado 005 2021 Ugel05 CCD2021Documento30 páginasComunicado 005 2021 Ugel05 CCD2021PROFESOR JAVIER HARO SABINOAún no hay calificaciones

- CD 10831Documento166 páginasCD 10831Rmglobal SacAún no hay calificaciones

- Tabla Capacidad en Los CablesDocumento1 páginaTabla Capacidad en Los CablesJhonatan Duran bastidasAún no hay calificaciones

- Manual de Mantenimiento Motoniveladora 772gDocumento86 páginasManual de Mantenimiento Motoniveladora 772gNathalia RomeroAún no hay calificaciones

- Métodos para Estudiar El Comportamiento Del ConsumidorDocumento40 páginasMétodos para Estudiar El Comportamiento Del Consumidorwebronald75% (4)

- PDF 1623506579628Documento4 páginasPDF 1623506579628Kuri ÑamkuAún no hay calificaciones

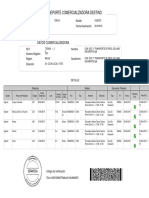

- Reporte Comercializadora DestinoDocumento1 páginaReporte Comercializadora DestinoFrancisco J. VergaraAún no hay calificaciones

- Capítulo 4 Elementos Curvos (Virtual)Documento82 páginasCapítulo 4 Elementos Curvos (Virtual)Marco Chiroque Espinoza100% (1)

- Operacion de Una Micro-Red PDFDocumento26 páginasOperacion de Una Micro-Red PDFDaniel Ochoa YepesAún no hay calificaciones

- Trabajo Sess Modulo II Hugo Garcia DiazDocumento6 páginasTrabajo Sess Modulo II Hugo Garcia DiazHugo García DíazAún no hay calificaciones

- Ejercicios 4 - Resueltos Perdida Deposito-TanqueDocumento12 páginasEjercicios 4 - Resueltos Perdida Deposito-TanqueJORGE LORENZO CHUQUIMIA CALDERONAún no hay calificaciones

- TallernguianFundamentacionnnntributaria 346481ad1be2214Documento3 páginasTallernguianFundamentacionnnntributaria 346481ad1be2214Jorge CamachoAún no hay calificaciones

- Moviliz. y FleteDocumento7 páginasMoviliz. y FletenelAún no hay calificaciones

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- El libro rojo del fundraising: Los 14 principios indispensables para traer ingresos a tu organizaciónDe EverandEl libro rojo del fundraising: Los 14 principios indispensables para traer ingresos a tu organizaciónAún no hay calificaciones

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El gerente: estratega y líder del cambio: Más allá de la gestión operativaDe EverandEl gerente: estratega y líder del cambio: Más allá de la gestión operativaCalificación: 4 de 5 estrellas4/5 (3)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Configuración y usos de un mapa de procesosDe EverandConfiguración y usos de un mapa de procesosCalificación: 4.5 de 5 estrellas4.5/5 (18)

- MF1005_3 - Optimización de la cadena LogísticaDe EverandMF1005_3 - Optimización de la cadena LogísticaCalificación: 4 de 5 estrellas4/5 (5)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Servicio al cliente interno: Todos somos clientes y todos tenemos clientesDe EverandServicio al cliente interno: Todos somos clientes y todos tenemos clientesCalificación: 5 de 5 estrellas5/5 (1)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El análisis tecnico del trading de una forma sencilla: Cómo construir e interpretar los gráficos del análisis técnico y mejorar el trading en líneaDe EverandEl análisis tecnico del trading de una forma sencilla: Cómo construir e interpretar los gráficos del análisis técnico y mejorar el trading en líneaCalificación: 4 de 5 estrellas4/5 (44)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Flujo de caja y proyecciones financieras con análisis de riesgo 3a ediciónDe EverandFlujo de caja y proyecciones financieras con análisis de riesgo 3a ediciónCalificación: 5 de 5 estrellas5/5 (5)

- Resumen de Generación de modelos de negocio de Alexander Osterwalder e Yves PigneurDe EverandResumen de Generación de modelos de negocio de Alexander Osterwalder e Yves PigneurCalificación: 4.5 de 5 estrellas4.5/5 (2)