También podría gustarte

- Los Bienes y Derecho Reales - Arturo Alessandri R. y Manuel Somarriva UDocumento1008 páginasLos Bienes y Derecho Reales - Arturo Alessandri R. y Manuel Somarriva Ucatherineiencinella87% (54)

- Contrato de Compraventa de Vehículo AutomotorDocumento2 páginasContrato de Compraventa de Vehículo AutomotorPaula06160% (2)

- Balance de Comprobacion EjemploDocumento10 páginasBalance de Comprobacion EjemploCarol Cuadros MartinezAún no hay calificaciones

- Tabla de Amortizacion PDFDocumento5 páginasTabla de Amortizacion PDFFrancisco Javier Vargas ChavezAún no hay calificaciones

- Demanda de Obligación de Dar Suma de Dinero - Proceso AbreviadoDocumento5 páginasDemanda de Obligación de Dar Suma de Dinero - Proceso Abreviadoアグルト・オノレス ジム・ハメス82% (11)

- Ejecucion de Garantica MobiliariaDocumento5 páginasEjecucion de Garantica MobiliariaJhordan NC100% (1)

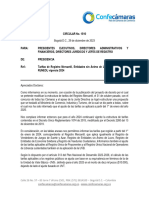

- TarifasCamaraComercio 2023 Circular - 1495Documento6 páginasTarifasCamaraComercio 2023 Circular - 1495Proyecciones Empresariales JLAún no hay calificaciones

- Tarifas Mercantil 2023Documento5 páginasTarifas Mercantil 2023Tommy Lee Barraza MartinezAún no hay calificaciones

- (Caso Practico) Balance de Comprobacion (A1)Documento18 páginas(Caso Practico) Balance de Comprobacion (A1)Augusto AlexAún no hay calificaciones

- Copia de Balances para Auditoría Ejercicio RPDocumento26 páginasCopia de Balances para Auditoría Ejercicio RPLuobo Tuokaluosi LdüAún no hay calificaciones

- Balance de Comprobacion1 JESSYDocumento6 páginasBalance de Comprobacion1 JESSYVerónica GarciaAún no hay calificaciones

- Modelo Eff Por Funcion-Resultado Por CCDocumento21 páginasModelo Eff Por Funcion-Resultado Por CCFas EnriquezAún no hay calificaciones

- Glosa de La OperaciónDocumento49 páginasGlosa de La OperaciónDiego CHAún no hay calificaciones

- Cuenta Nombre de La CuentaDocumento6 páginasCuenta Nombre de La CuentaBrigitte Acuña GonzalezAún no hay calificaciones

- Costos de Nacionalizacion CMR Desde 19-08-2019 - 2020 - 2021-2022Documento6 páginasCostos de Nacionalizacion CMR Desde 19-08-2019 - 2020 - 2021-2022Joel FreddyAún no hay calificaciones

- Cuadro de Avance de ObraDocumento8 páginasCuadro de Avance de ObraYudshi Chambi Mamani0% (1)

- Tarifas Camara de Comercio 2021Documento8 páginasTarifas Camara de Comercio 2021Yleana PachecoAún no hay calificaciones

- B 5525 Bae 95 CCM 90855429Documento5 páginasB 5525 Bae 95 CCM 90855429animaxonstudioAún no hay calificaciones

- UntitledDocumento24 páginasUntitledBustamante LisiAún no hay calificaciones

- Plan de Cuentas ChipDocumento138 páginasPlan de Cuentas ChipTatiana SanchezAún no hay calificaciones

- Tarifas Mercantil 2022Documento6 páginasTarifas Mercantil 2022Jeysnen contreras pradoAún no hay calificaciones

- Balance PruebaDocumento9 páginasBalance Pruebakenth yuAún no hay calificaciones

- Estados Financieros 2021Documento23 páginasEstados Financieros 2021Ingrys zubiriaAún no hay calificaciones

- Circular 1510 Tarifas Vigencia 2024 F 3Documento7 páginasCircular 1510 Tarifas Vigencia 2024 F 3Yulian manuel carrilloAún no hay calificaciones

- Liquid Prima Servicios 1er Semestre 2021Documento7 páginasLiquid Prima Servicios 1er Semestre 2021Mauricio RedondoAún no hay calificaciones

- Decreto No 065 de 2.009 - Upr OccidentalDocumento42 páginasDecreto No 065 de 2.009 - Upr OccidentalDiana Carolina Silva BAún no hay calificaciones

- Tarifas CCH 2021Documento9 páginasTarifas CCH 2021Jose TorresAún no hay calificaciones

- 240 Finca 17Documento3 páginas240 Finca 17Bonifassi MazariegosAún no hay calificaciones

- Corrimientos para RealizarDocumento6 páginasCorrimientos para RealizarLarry Jordan RiizAún no hay calificaciones

- Modelo de Flujo de Caja Aplicacion PracticaDocumento7 páginasModelo de Flujo de Caja Aplicacion PracticajoseAún no hay calificaciones

- S01.s1 Evaluacion de EntradaDocumento97 páginasS01.s1 Evaluacion de EntradaLiset ContrerasAún no hay calificaciones

- Tarifas+del+Registro+Mercantil 2021-ONEDocumento1 páginaTarifas+del+Registro+Mercantil 2021-ONEAndres Hector BAún no hay calificaciones

- Libro Mayor y BalancesDocumento6 páginasLibro Mayor y BalancesKatherine VargasAún no hay calificaciones

- Pia MoralesDocumento142 páginasPia MoralesAlondra adamari arellano perezAún no hay calificaciones

- Presupuesto EnacalDocumento13 páginasPresupuesto EnacalFapc PCarriAún no hay calificaciones

- Quiniela NocturnaDocumento1 páginaQuiniela NocturnaGaston AlmironAún no hay calificaciones

- Financiera 01 2019Documento24 páginasFinanciera 01 2019EcAún no hay calificaciones

- PC02 Propuesto Rocio1Documento5 páginasPC02 Propuesto Rocio1Rocio Guerrero TicllaAún no hay calificaciones

- Ejercicio 2023Documento1 páginaEjercicio 2023alma jimenezAún no hay calificaciones

- Proyecto Beee-1Documento24 páginasProyecto Beee-1Estuar CobarAún no hay calificaciones

- Balance de Comprobacion)Documento4 páginasBalance de Comprobacion)CRUZ QUENALLATA LITZY ARACELIAún no hay calificaciones

- Codigo Tipo de Movimiento Tipo de Captura TransaccionDocumento6 páginasCodigo Tipo de Movimiento Tipo de Captura TransaccionAntonella SanchezAún no hay calificaciones

- 6 Tabla-Tarifas-Registro-Mercantil-2021Documento5 páginas6 Tabla-Tarifas-Registro-Mercantil-2021GILARMANDOAún no hay calificaciones

- Balance Bimestral 1 de Mayo Al 30 de Junio 2022Documento4 páginasBalance Bimestral 1 de Mayo Al 30 de Junio 2022Jessica Liced Pérez JiménezAún no hay calificaciones

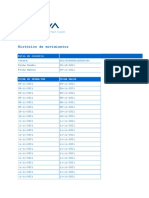

- Histórico de MovimientosDocumento16 páginasHistórico de MovimientosMilena PolancoAún no hay calificaciones

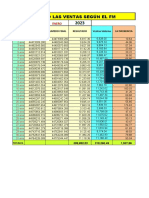

- Ventas FM - Enero 2023Documento3 páginasVentas FM - Enero 2023GAS STATION ARAún no hay calificaciones

- Resumen Taller 6Documento15 páginasResumen Taller 6Skarly ColqueAún no hay calificaciones

- Kardex Promedio PonderadoDocumento5 páginasKardex Promedio PonderadoDanilo andres Meza FontalvoAún no hay calificaciones

- Flujo de Caja Cerro VerdeDocumento11 páginasFlujo de Caja Cerro Verdeluz mirellaAún no hay calificaciones

- HistóricodemovimientosDocumento4 páginasHistóricodemovimientosDanna GutierrezAún no hay calificaciones

- HOJAnDEnTRABAJO 8564ba81aa1bb2eDocumento28 páginasHOJAnDEnTRABAJO 8564ba81aa1bb2ecamilo jaimesAún no hay calificaciones

- Tarifas 2022Documento10 páginasTarifas 2022El PredicadorAún no hay calificaciones

- Tarifas Registro Mercantil y Proponentes 2022 Camara ComercioDocumento10 páginasTarifas Registro Mercantil y Proponentes 2022 Camara ComerciolorainysAún no hay calificaciones

- BALANCE GENERAL SEPTIEMBRE (Modelo)Documento1 páginaBALANCE GENERAL SEPTIEMBRE (Modelo)Jawier MuñozAún no hay calificaciones

- Prctica Nomina Costos - AlaylaDocumento7 páginasPrctica Nomina Costos - Alaylayasmin javier rodriguezAún no hay calificaciones

- Balance - CuadradoDocumento10 páginasBalance - CuadradosalomonAún no hay calificaciones

- Codigo Tipo de Movimiento Servicio TransaccionDocumento6 páginasCodigo Tipo de Movimiento Servicio TransaccionJuan Alberto Altamirano AcevedoAún no hay calificaciones

- Valorizacion JD Cho 0ctubreDocumento3 páginasValorizacion JD Cho 0ctubreJIMMY VICTOR MORALES SOTOAún no hay calificaciones

- Resumen Analitico CauriDocumento11 páginasResumen Analitico CauriOscar FerruzoAún no hay calificaciones

- Incongruencia y retroacción de actuaciones tributariasDe EverandIncongruencia y retroacción de actuaciones tributariasAún no hay calificaciones

- Escrito Denuncia Consejeros SociedadDocumento7 páginasEscrito Denuncia Consejeros SociedadVerónica GarcíaAún no hay calificaciones

- Calculo de Costos en ReposteriaDocumento31 páginasCalculo de Costos en ReposteriaVerónica García100% (2)

- Venta de InmuebleDocumento3 páginasVenta de InmuebleVerónica GarcíaAún no hay calificaciones

- GLOBAL AVIONICS CENTER DE VENEZUELA. Jean Jose.Documento10 páginasGLOBAL AVIONICS CENTER DE VENEZUELA. Jean Jose.Verónica GarcíaAún no hay calificaciones

- Venta de Biehechurias Con Titulo SupletorioDocumento3 páginasVenta de Biehechurias Con Titulo SupletorioVerónica GarcíaAún no hay calificaciones

- Solicitud Fiscal Sexto. Asunto Carro Ilegal.Documento4 páginasSolicitud Fiscal Sexto. Asunto Carro Ilegal.Verónica GarcíaAún no hay calificaciones

- Solicitud Revocatoria de BeneficioDocumento5 páginasSolicitud Revocatoria de BeneficioVerónica GarcíaAún no hay calificaciones

- Derecho Romano 10.05.23.Documento2 páginasDerecho Romano 10.05.23.Damián GonzalezAún no hay calificaciones

- Acto Ficto o Presunto Maria Nohelia Moreno Gonzalez PDFDocumento4 páginasActo Ficto o Presunto Maria Nohelia Moreno Gonzalez PDFAugusto Correa MoraAún no hay calificaciones

- Escritura Publica PymeDocumento2 páginasEscritura Publica PymeMaría De Los Ángeles Soto ValdenegroAún no hay calificaciones

- MEMORIA DESCRIPTIVA DE INDEPENDIZACION Tipo 1Documento5 páginasMEMORIA DESCRIPTIVA DE INDEPENDIZACION Tipo 1Sri Krishna SankirtanaAún no hay calificaciones

- C57 Rev 00 Acta de Afectación de InmueblesDocumento1 páginaC57 Rev 00 Acta de Afectación de InmueblesJetroAún no hay calificaciones

- Derecho PesqueroDocumento180 páginasDerecho PesqueroPRAún no hay calificaciones

- Ley de Arbitraje y Mediacion CodificacionDocumento15 páginasLey de Arbitraje y Mediacion CodificacionCREARCAún no hay calificaciones

- CN Natura CosmeticosDocumento2 páginasCN Natura CosmeticosDnalor Rawets RaMoAún no hay calificaciones

- Demanda Juicio Ejecutivo en La Via de Apremio Sergio Xutuc 2228018Documento4 páginasDemanda Juicio Ejecutivo en La Via de Apremio Sergio Xutuc 2228018Diego XutucAún no hay calificaciones

- Acta Notarial GeneralidadesDocumento15 páginasActa Notarial Generalidadescibernetico812Aún no hay calificaciones

- Resumen Ejecutivo, de APOYO Sobre El Derecho Registral NicaragüenseDocumento3 páginasResumen Ejecutivo, de APOYO Sobre El Derecho Registral NicaragüenseRosalia AlvarezAún no hay calificaciones

- Contratos Mapa Conceptual U 4 A 7Documento4 páginasContratos Mapa Conceptual U 4 A 7karem valenciaAún no hay calificaciones

- Curso de Derecho Civil - Tomo V - SucesorioDocumento453 páginasCurso de Derecho Civil - Tomo V - SucesorioApuntesDerecho100% (1)

- Marco Legal Nacional e Internacional de La PropiedadDocumento15 páginasMarco Legal Nacional e Internacional de La PropiedadGaby Hdz100% (1)

- Como Se Adquiere La Posesion BIENES IIDocumento8 páginasComo Se Adquiere La Posesion BIENES IIDaniela Moreno FrancoAún no hay calificaciones

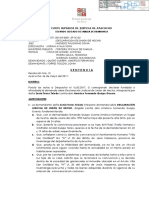

- Corte Superior de Justicia de Ayacucho: SentenciaDocumento5 páginasCorte Superior de Justicia de Ayacucho: SentenciaPeter Rob ParkerAún no hay calificaciones

- La Recompensa en Las Cosas PerdidasDocumento6 páginasLa Recompensa en Las Cosas PerdidasSergio Leonardo ZaidenAún no hay calificaciones

- Contrato Privado de Compra Venta de Un Predio Agricola EriazoDocumento4 páginasContrato Privado de Compra Venta de Un Predio Agricola EriazoJosé Martín Ramos YactayoAún no hay calificaciones

- Cuestionario Derecho Procesal AgrarioDocumento7 páginasCuestionario Derecho Procesal AgrarioMario LeóndlRosaAún no hay calificaciones

- Contrato de Arrendamiento de Un Lago para Criar y Engordar Prescado para ComercioDocumento2 páginasContrato de Arrendamiento de Un Lago para Criar y Engordar Prescado para ComercioLaura Vanessa Portela Saenz100% (2)

- Foro 12 - Usufructo - Derecho Reales - Oxolón Guzmán Ares JeffersonDocumento3 páginasForo 12 - Usufructo - Derecho Reales - Oxolón Guzmán Ares JeffersonFERNANDEZ PIURAAún no hay calificaciones

- Prescripción LiberatoriaDocumento6 páginasPrescripción LiberatoriavirvanaAún no hay calificaciones

- Derecho Civil IIIDocumento187 páginasDerecho Civil IIIMarcos Mendez Manuel100% (1)

- Trabajo Final Civil 4 (Demanda en Particion y Nulidad de Testamento)Documento8 páginasTrabajo Final Civil 4 (Demanda en Particion y Nulidad de Testamento)Sandy Cruz DuranAún no hay calificaciones

- Cci15022023 0002Documento2 páginasCci15022023 0002María Agustina Galán FiestaAún no hay calificaciones

- FIRMA PaintballDocumento2 páginasFIRMA PaintballJhonatan Varela100% (1)