También podría gustarte

- Una Teorica Del Potencial Dinamico Dossier-11Documento12 páginasUna Teorica Del Potencial Dinamico Dossier-11Fede OjedaAún no hay calificaciones

- Fase 1 INVESTIGACIONDocumento14 páginasFase 1 INVESTIGACIONHeryi ScarpetaAún no hay calificaciones

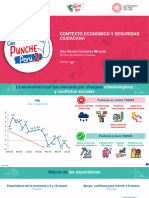

- Contexto Economico y Seguridad Ciudadana Mef Oct2023Documento18 páginasContexto Economico y Seguridad Ciudadana Mef Oct2023Christian ZeaAún no hay calificaciones

- Clase Tributación Argentina y LatamDocumento33 páginasClase Tributación Argentina y LatamLucas OrdoñezAún no hay calificaciones

- Informe CEPA Sobre PobrezaDocumento13 páginasInforme CEPA Sobre PobrezaTucumán DespiertaAún no hay calificaciones

- ReporteUruguay2017-40-59 LEER ESTE XDDocumento20 páginasReporteUruguay2017-40-59 LEER ESTE XDveykysthrowawayAún no hay calificaciones

- Panorama Económico Vf1Documento45 páginasPanorama Económico Vf1maria azucena macedo alvanAún no hay calificaciones

- Nota de Estudios 27 2022Documento12 páginasNota de Estudios 27 2022cristian david echeverri rodriguezAún no hay calificaciones

- ASF 202012 AnálisisSFDocumento39 páginasASF 202012 AnálisisSFBismarck Torrez MenachoAún no hay calificaciones

- Ecobolivia Oruro 2021Documento16 páginasEcobolivia Oruro 2021Rafael MaldonadoAún no hay calificaciones

- Libro de AccidentesDocumento37 páginasLibro de AccidentesJulio Roberth Vellón CalderónAún no hay calificaciones

- IESA-DUSA PFG Análisis Del Entorno Nov. 2020Documento91 páginasIESA-DUSA PFG Análisis Del Entorno Nov. 2020Daniel Eduardo AlvarezAún no hay calificaciones

- Programa Monetario Febrero 2022Documento24 páginasPrograma Monetario Febrero 2022Melissa CosmópolisAún no hay calificaciones

- Reporte-De-Inflacion-Junio-2022-Presentacion BCR PeruDocumento51 páginasReporte-De-Inflacion-Junio-2022-Presentacion BCR PeruJoaquín MontenegroAún no hay calificaciones

- 02 - (ED) Tablas de Frecuencia y Graficos Estadísticos (Evaluación) - 24747-2021-1Documento1 página02 - (ED) Tablas de Frecuencia y Graficos Estadísticos (Evaluación) - 24747-2021-1Julians Camilo SAENZ RODRIGUEZAún no hay calificaciones

- El Senado y La Cámara de Diputados Sancionan Con Fuerza de LeyDocumento6 páginasEl Senado y La Cámara de Diputados Sancionan Con Fuerza de LeyEl LitoralAún no hay calificaciones

- El Crecimiento de América Latina Se Enfriará en El 2023 - Informe SAEDocumento4 páginasEl Crecimiento de América Latina Se Enfriará en El 2023 - Informe SAEMARTÍN HUGO PLÁCIDO BARRIENTOS MIRANDAAún no hay calificaciones

- 24532-Texto Del Artículo-96912-1-10-20211203Documento7 páginas24532-Texto Del Artículo-96912-1-10-20211203PedroAún no hay calificaciones

- Trabajo Grupal EstadísticaDocumento9 páginasTrabajo Grupal EstadísticaGianmarco David Turpo MarónAún no hay calificaciones

- Resultados Pobreza Por Ingresos Casen2020 en PandemiaDocumento120 páginasResultados Pobreza Por Ingresos Casen2020 en PandemiaAmaruzo 2.0Aún no hay calificaciones

- Perú - Panorama MacroeconómicoDocumento28 páginasPerú - Panorama MacroeconómicoJose FloresAún no hay calificaciones

- Informe Construccion en La PazDocumento11 páginasInforme Construccion en La PazLos Tiempos DigitalAún no hay calificaciones

- Coyuntura Industrial Enero 2022Documento91 páginasCoyuntura Industrial Enero 2022Natanael AguiarAún no hay calificaciones

- Analisis Censo 2017 - Región de CoquimboDocumento31 páginasAnalisis Censo 2017 - Región de CoquimbobrachiuroAún no hay calificaciones

- Presentación en El Senado - MEF - Rendición de CuentasDocumento44 páginasPresentación en El Senado - MEF - Rendición de CuentasElPaisUyAún no hay calificaciones

- Presentación de PowerPointDocumento122 páginasPresentación de PowerPointAylin Scarlett ArenasAún no hay calificaciones

- Taller 6 - MLDocumento9 páginasTaller 6 - MLSantiago TovarAún no hay calificaciones

- Boletín Síntesis No. 32Documento8 páginasBoletín Síntesis No. 32ramiro.mollo123Aún no hay calificaciones

- Artículo 10Documento13 páginasArtículo 10KevinCastañedaAún no hay calificaciones

- AA1 JD Ev. 5 Propuesta ComercialDocumento13 páginasAA1 JD Ev. 5 Propuesta ComercialBryan FelipeAún no hay calificaciones

- Reporte de Inflacion Setiembre 2022 PresentacionDocumento47 páginasReporte de Inflacion Setiembre 2022 PresentacionMarlenyy Ortiz trujilloAún no hay calificaciones

- Reporte de Inflacion Setiembre 2022 PresentacionDocumento53 páginasReporte de Inflacion Setiembre 2022 PresentacionCesar Acosta CashuAún no hay calificaciones

- Informe Socio Laboral Mar Del Plata 2023Documento22 páginasInforme Socio Laboral Mar Del Plata 2023Técnicos PeriodismoAún no hay calificaciones

- Agis-Cañete-Panigo - Impacto AUHDocumento54 páginasAgis-Cañete-Panigo - Impacto AUHcarlos_cañete_2Aún no hay calificaciones

- Trabajo Contextualizado EconometriaDocumento17 páginasTrabajo Contextualizado Econometriacarlos torresAún no hay calificaciones

- Plan Bilbao Aurrera 2021Documento26 páginasPlan Bilbao Aurrera 2021eldiarionorteAún no hay calificaciones

- Marco Macroeconómico Multianual 2021-2024-48Documento1 páginaMarco Macroeconómico Multianual 2021-2024-48Isabel HurtadoAún no hay calificaciones

- EHP2018 Cap2Documento18 páginasEHP2018 Cap2GiovannaCarolinaPiñaTapiaAún no hay calificaciones

- Wcms 757364Documento23 páginasWcms 757364Luca Estefano Rinaldi BeltranAún no hay calificaciones

- MC PolEco Alternativa 004Documento22 páginasMC PolEco Alternativa 004M CCAún no hay calificaciones

- Analisis de Datos - Tendencias en Redes Sociales CompletoDocumento9 páginasAnalisis de Datos - Tendencias en Redes Sociales CompletoMichael JimenezAún no hay calificaciones

- Boletín EOF BVC Fedesarrollo Julio de 2013Documento6 páginasBoletín EOF BVC Fedesarrollo Julio de 2013Juan PabloAún no hay calificaciones

- Presentación Ministro de Hacienda-ParaguayDocumento45 páginasPresentación Ministro de Hacienda-ParaguayJose Anibal Insfran PelozoAún no hay calificaciones

- Unidad 4. Pandemia en ColombiaDocumento9 páginasUnidad 4. Pandemia en ColombiaVictor Mindiola PatiñoAún no hay calificaciones

- Sesiones 3 y 4 Gestión Financiera y Presupuestal 31enero23Documento57 páginasSesiones 3 y 4 Gestión Financiera y Presupuestal 31enero23Paul MendozaAún no hay calificaciones

- MEF PrincipalDocumento39 páginasMEF PrincipalMartin SarmientoAún no hay calificaciones

- Indicadores de Desarrollo Educativo en ALDocumento21 páginasIndicadores de Desarrollo Educativo en ALmohammadholomAún no hay calificaciones

- Indicador de Seguimiento A La Economía (ISE)Documento20 páginasIndicador de Seguimiento A La Economía (ISE)Daniela DiazAún no hay calificaciones

- Reporte de Inflacion Marzo 2024 PresentacionDocumento36 páginasReporte de Inflacion Marzo 2024 PresentacionIan Carrasco TufinoAún no hay calificaciones

- Análisis de Indicadores Económicos Del Departamento Del Valle Del Cauca 1-2-3Documento10 páginasAnálisis de Indicadores Económicos Del Departamento Del Valle Del Cauca 1-2-3samuelmcrackAún no hay calificaciones

- Tarea Politica Economia IDocumento6 páginasTarea Politica Economia IAlex RumeyAún no hay calificaciones

- Reporte PIB III Trimestre de 2020 PDFDocumento8 páginasReporte PIB III Trimestre de 2020 PDFangel.ricardoAún no hay calificaciones

- Luis Miguel Castilla - PresentacionDocumento14 páginasLuis Miguel Castilla - PresentacionJENNYAún no hay calificaciones

- CPC INC 2021 Resumen-V3Documento12 páginasCPC INC 2021 Resumen-V3Lilibeth Godoy VelezAún no hay calificaciones

- Informe Semanal 16 Julio 2021 - Solo LecturaDocumento7 páginasInforme Semanal 16 Julio 2021 - Solo LecturaUrgente24Aún no hay calificaciones

- 29-05-05 LatinoamericaDocumento3 páginas29-05-05 LatinoamericaDaniel RusseAún no hay calificaciones

- Foro MacroeconomiaDocumento3 páginasForo MacroeconomiaAndrea RamirezAún no hay calificaciones

- Especificaciones Técnicas Camión Grúa Articulado PM 47026 PM 47026 21 TonDocumento3 páginasEspecificaciones Técnicas Camión Grúa Articulado PM 47026 PM 47026 21 Tonalfonso andreAún no hay calificaciones

- 10 Líderes NacionalesDocumento6 páginas10 Líderes NacionalesLisbeth RoqueAún no hay calificaciones

- Resumen-Introduccion A La FilosofiaDocumento28 páginasResumen-Introduccion A La FilosofiaMARIA FABIANA FERNANDEZAún no hay calificaciones

- Consigna TP 3Documento4 páginasConsigna TP 3Carolina BianchiAún no hay calificaciones

- Mendoza Fillola (2008) Materiales Literarios en La Enseñanza de LenguasDocumento46 páginasMendoza Fillola (2008) Materiales Literarios en La Enseñanza de LenguasgegomezAún no hay calificaciones

- Libro Sistemas Agroforestales Montagninietal 2015Documento462 páginasLibro Sistemas Agroforestales Montagninietal 2015GuitarilusionAún no hay calificaciones

- LavaplatosDocumento7 páginasLavaplatosRoxi CLAún no hay calificaciones

- Evaluación Lectura Un Viejo Que Leía Novelas de AmorDocumento4 páginasEvaluación Lectura Un Viejo Que Leía Novelas de AmorYovi Iturriaga ParraAún no hay calificaciones

- Enfermedades RespiratoriasDocumento23 páginasEnfermedades RespiratoriasMagnolia Prada SantiagoAún no hay calificaciones

- CosmosDocumento13 páginasCosmosJoey Mercury OsbourneAún no hay calificaciones

- Informe TérmicoDocumento2 páginasInforme TérmicoFelipe MuñozAún no hay calificaciones

- Calificacion de Faltas - 1Documento11 páginasCalificacion de Faltas - 1Juan Carlos Cuesta MaggioloAún no hay calificaciones

- Modelo de Atención Del Albergue - PreeliminarDocumento34 páginasModelo de Atención Del Albergue - PreeliminarNatalia TavizonAún no hay calificaciones

- Simbología Del Grado de Aprendiz y Del Tapiz LogialDocumento146 páginasSimbología Del Grado de Aprendiz y Del Tapiz Logialjnunez59Aún no hay calificaciones

- Manual SOS Community Manager EjemploDocumento7 páginasManual SOS Community Manager EjemploSilvia CarrascoAún no hay calificaciones

- Monitoreo Ambiental JunioDocumento21 páginasMonitoreo Ambiental JunioadrianoAún no hay calificaciones

- Tarea #3 de Psicologia Social y ComunitariaDocumento7 páginasTarea #3 de Psicologia Social y ComunitariaYissel RosaAún no hay calificaciones

- Conceptos HaccpDocumento1 páginaConceptos Haccpdeysi marcela suarez martinezAún no hay calificaciones

- 1 Stuardo-Valdovinos PDFDocumento9 páginas1 Stuardo-Valdovinos PDFsergioAún no hay calificaciones

- Costa Rica JazDocumento44 páginasCosta Rica JazRolando Orozco MartínezAún no hay calificaciones

- Electricidad Tabla de ElementosDocumento6 páginasElectricidad Tabla de ElementosCRISTIAN FERNANDO MEDINA MORENOAún no hay calificaciones

- Anexo J. Programa Reducido Agente Autoridad Guardia de SeguridadDocumento145 páginasAnexo J. Programa Reducido Agente Autoridad Guardia de SeguridadRaúl MirallesAún no hay calificaciones

- Acta de Asamblea ExtraordinariaDocumento2 páginasActa de Asamblea ExtraordinariaPilar Quiñonez IngaAún no hay calificaciones

- El Espiritu Del CapitalismoDocumento20 páginasEl Espiritu Del CapitalismoErick Francisco Trujillo GomezAún no hay calificaciones

- Guia Del Trotamundos - El HierroDocumento20 páginasGuia Del Trotamundos - El HierroBernardo LizardiAún no hay calificaciones

- Acciones Que Nacen de Los Delitos MilitaresDocumento4 páginasAcciones Que Nacen de Los Delitos MilitaresNestorMenesesPintoAún no hay calificaciones

- Inteligencia ArtificialDocumento13 páginasInteligencia ArtificialJuan Luis Ramírez SánchezAún no hay calificaciones

- Implentacion BPMDocumento10 páginasImplentacion BPMAdriano Rodriguez LeonAún no hay calificaciones

- Ex 20210908Documento8 páginasEx 20210908ggamflAún no hay calificaciones

- Allanamiento Demanda 2Documento2 páginasAllanamiento Demanda 2Efrain CardenasAún no hay calificaciones