VARIACIONES PATRIMONIALES

Patrimonio: Es el conjunto de bienes económicos, derechos a cobrar y obligaciones a pagar

de una empresa.

Bienes económicos: Son bienes materiales e inmateriales que poseen un valor

económico y que, por ende, son susceptibles de ser valuados en términos monetarios.

Por ejemplo: artículos para revender, autos, maquinarias, sillas, etc.

Derechos a cobrar: Son los créditos a favor del comerciante o empresa.

Obligaciones a Pagar: Son las deudas que tiene un comerciante o empresa a favor de

terceros.

Los bienes económicos junto con los derechos a cobrar reciben el nombre de Activo, los

obligaciones el nombre de Pasivo, y la diferencia entre Activo y Pasivo recibe el nombre de

Patrimonio neto (denominado neto porque es una magnitud que surge por diferencia).

VARIACIONES PATRIMONIALES

Son las modificaciones que se producen en el patrimonio de una empresa o comercio debido a

las operaciones comerciales de compra, venta, cobro y pago que se generan constantemente.

Siempre que hagamos un registro contable hay que tener presente siempre existirá un

intercambio de una “cosa” por “otra”, dando sentido al principio de partida doble:

“El total del debe (débitos) debe ser igual al total del Haber (créditos)”.

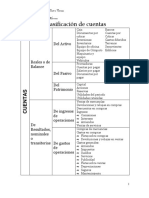

CLASES DE VARIACIONES:

VARIACIONES

PATRIMONIALES

PERMUTATIVAS MODIFICATIVAS

EXCLUSIVA DE EXCLUSIVA DE

INTERSECTORIAL POSITIVAS NEGATIVAS

ACTIVO PASIVO

�VARIACIONES PATRIMONIALES PERMUTATIVAS: Son las variaciones que se producen en

una empresa, sin que aumente o disminuya el capital, es decir que únicamente hay cambios

en los activos y/o pasivos. Se pueden dar los siguientes casos:

EXCLUSIVAS DE ACTIVO: Cambio de un Activo por otro Activo de igual valor

Ejemplo: O/F: Se compran mercaderías por $12.500 y se pagan en efectivo.

Para entenderlo preguntémonos ¿Qué tengo más que antes y qué tengo menos que

antes?

La respuesta es que tenemos más mercaderías, entonces tenemos más activo (A+) y al

mismo tiempo tenemos menos dinero (Caja) por haber pagado esas mercancías que

compre, es decir que disminuyó nuestro activo (A-).

“Variación 1 16/06

patrimonial

Permutativa +A Mercaderías 12500

Exclusiva de -A Caja 12500

Activo”

V.P.P.(A) S/ O.F.

EXCLUSIVAS DE PASIVO: Cambio de un Pasivo por otro Pasivo de igual valor.

Ejemplo: O/R: Se documenta una deuda en cta. cte. por $800.

¿Qué tengo más que antes y qué tengo menos que antes? Al documentar la deuda en

cuenta corriente disminuye la cuenta Proveedores (+P), pero aumenta la cuenta

Obligaciones a pagar por el documentó que firmé (+P).

“Variación 1 16/06

patrimonial

Permutativa -P Proveedores 800

Exclusiva de +P Obligaciones a pagar 800

Pasivo”

V.P.P.(P) S/ O.R.

INTERSECTORIALES: pueden darse dos casos

Aumento del Activo y del Pasivo por igual valor.

Ejemplo: O/F: Se compran mercaderías por $ 12.500 en c/c sin documentar.

¿Qué tengo más que antes y qué tengo menos que antes? Tenemos más mercaderías,

entonces tenemos más activo (A+) y al mismo tiempo tenemos una nueva deuda sin

documentar (Proveedores) por haber pagado esas mercancías que compre en cuenta

corriente, es decir que aumenta nuestro Pasivo (+P).

“Variación 1 16/06

patrimonial

+A Mercaderías 12500

Permutativa

Intersectorial” -A Proveedores 12500

� S/ O.F.

V.P.P. (Int.)

Disminución del Activo y del Pasivo por igual valor

Ejemplo: O/R: Se paga deuda documentada por $800, en efectivo.

¿Qué tengo más que antes y qué tengo menos que antes? Al pagar la deuda documentada

disminuye la cuenta Obligaciones a pagar (-P), y a su vez, disminuye la cuenta Caja por

realizar dicho pago en efectivo (-A).

“Variación 1 16/06

patrimonial -P Obligaciones a pagar 800

Permutativa

Intersectorial” -A Caja 800

V.P.P. (Int.) S/ O.F.

VARIACIONES PATRIMONIALES MODIFICATIVAS: Son las variaciones que se producen en

el patrimonio de una empresa, pero en éste caso modifican el capital, aumentándolo o

disminuyéndolo. En esta clase de variaciones, intervienen cuentas Patrimoniales y de

Resultado. Existen 2 clases de Variaciones Modificativas:

MODIFICATIVAS POSITIVAS: Son las que provocan un aumento en el Patrimonio Neto

(Ganancias).

Ejemplo: D/R: Se cobran alquileres por $20.000 en efectivo.

¿Qué tengo más que antes y qué tengo menos que antes? Tenemos más dinero (caja), es

decir que aumenta el Activo (A+). ¿Y por qué tenemos más dinero? Porque ganamos plata

por cobrar el alquiler (alquileres ganados) (+I).

“Variación 1 16/06

patrimonial +A Caja 20000

Modificativa

Positiva” +I Alquileres ganados 20000

V.P.M. (+) S/ D.R.

MODIFICATIVAS NEGATIVAS: Son las que provocan una disminución en el Patrimonio

Neto (Pérdidas).

Ejemplo: O/R: Se pagan alquileres por $20.000 en efectivo.

¿Qué tengo más que antes y qué tengo menos que antes? Por un lado vamos a tener

menos dinero (Caja), es decir una disminución del Activo (A-), por culpa de haber perdido al

pagar el alquiler (+E).

“Variación 1 16/06

patrimonial

+E Alquileres perdidos 20000

Modificativa

Negativa” -A Caja 20000

� S/ D.R.

V.P.M. (-)