También podría gustarte

- Indices para Evaluación de Proyectos UniDocumento33 páginasIndices para Evaluación de Proyectos UniaraceliAún no hay calificaciones

- Flujo de Caja de Un Proyecto MineroDocumento30 páginasFlujo de Caja de Un Proyecto MineroJesus C Chavez ChugnasAún no hay calificaciones

- Diferencias Entre Costos Estandar y Costos EstimadosDocumento7 páginasDiferencias Entre Costos Estandar y Costos EstimadosKoraima Quiñonez Alvarez100% (1)

- Mi Primer P&IDDocumento70 páginasMi Primer P&IDVictor Diaz100% (3)

- Taller FiselandíaDocumento5 páginasTaller Fiselandíapablo acostaAún no hay calificaciones

- Ejercicio N 31Documento5 páginasEjercicio N 31YOSUE ROSALES RIVERA YARESI100% (1)

- Ep-1500p-Ac-Ld Manual de Operacion, Partes y Servicio G2 PDFDocumento34 páginasEp-1500p-Ac-Ld Manual de Operacion, Partes y Servicio G2 PDFMichel Fonseca RamirezAún no hay calificaciones

- U-1 Cap 2,3,9,10,11Documento105 páginasU-1 Cap 2,3,9,10,11DIANAAún no hay calificaciones

- Dialogamos Sobre La Energía Eléctrica Que Llega A Nuestros HogaresDocumento7 páginasDialogamos Sobre La Energía Eléctrica Que Llega A Nuestros HogaresSamuel Andrés Acuña León100% (3)

- Tema 16 2016-1 Flujo de Caja de Un Proyecto MineroDocumento30 páginasTema 16 2016-1 Flujo de Caja de Un Proyecto MineroHector Vasquez SalinasAún no hay calificaciones

- Ejemplo 3 FinanzasDocumento13 páginasEjemplo 3 Finanzasanthony tupac100% (2)

- Informe de Balanceo Sistema de Aspiración M.539Documento7 páginasInforme de Balanceo Sistema de Aspiración M.539Juan David Yepez MonterosAún no hay calificaciones

- Compresor de PaletaDocumento3 páginasCompresor de PaletaDavid Chisaguano100% (2)

- Caso Empresa Petrolera PetrocolDocumento9 páginasCaso Empresa Petrolera PetrocolEsteban Nuncira0% (1)

- Problema Tarea 2Documento6 páginasProblema Tarea 2Felix Lira0% (2)

- Guía práctica de eficiencia energética en alumbrado exteriorDe EverandGuía práctica de eficiencia energética en alumbrado exteriorAún no hay calificaciones

- Rentabilidad de Proyectos PetrolerosDocumento15 páginasRentabilidad de Proyectos PetrolerosEduardoAún no hay calificaciones

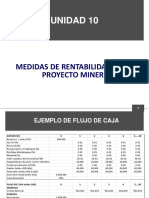

- Unidad 10 Medidas de Rentabilidad de Un Proyecto MineroDocumento23 páginasUnidad 10 Medidas de Rentabilidad de Un Proyecto MineromisaelAún no hay calificaciones

- Solucion de Caso No 3 - Clasificacion de Costos - Estructuras Metalicas SACDocumento3 páginasSolucion de Caso No 3 - Clasificacion de Costos - Estructuras Metalicas SACLuis Antony Rivera100% (1)

- Unidad 10 Medidas de Rentabilidad de Un Proyecto MineroDocumento23 páginasUnidad 10 Medidas de Rentabilidad de Un Proyecto MineromisaelAún no hay calificaciones

- Taller FinanzasDocumento4 páginasTaller FinanzasDiego Fernando Delgado ParraAún no hay calificaciones

- Cálculo WACCDocumento16 páginasCálculo WACCDanna TorresAún no hay calificaciones

- Informe de Evaluación Económica para El Proceso de Recuperación de CobreDocumento5 páginasInforme de Evaluación Económica para El Proceso de Recuperación de CobreAndres Paolo Castro MendezAún no hay calificaciones

- Mat Fin Sem 10 Ejemplos y Ejercicios v2Documento12 páginasMat Fin Sem 10 Ejemplos y Ejercicios v2Angel CondoriAún no hay calificaciones

- Caso Metal Min Spa. Paola Calderon.Documento22 páginasCaso Metal Min Spa. Paola Calderon.Pao CalderónAún no hay calificaciones

- Calculo de LCC v.2Documento6 páginasCalculo de LCC v.2Gabriela De PaivaAún no hay calificaciones

- Instalacion Rociadores-7 PDFDocumento14 páginasInstalacion Rociadores-7 PDFKarla VelascoAún no hay calificaciones

- Ejercicio 11-28Documento4 páginasEjercicio 11-28María de los Ángeles Rosas ArangoAún no hay calificaciones

- Tarea3 212067A 614Documento13 páginasTarea3 212067A 614PETIT MOLINAAún no hay calificaciones

- Costos Tipicos GasoductoDocumento11 páginasCostos Tipicos GasoductoAnonymous Gssg1ePaSAún no hay calificaciones

- CIM Case Study (1) .En - EsDocumento10 páginasCIM Case Study (1) .En - EsManuel CamposAún no hay calificaciones

- Ejercicio para Hacer FinanciamientoDocumento23 páginasEjercicio para Hacer FinanciamientoCris JimenezAún no hay calificaciones

- Sustentacion Final (2-11) Grupo 8Documento22 páginasSustentacion Final (2-11) Grupo 8JEAN FREDY MAMANI CAPIAAún no hay calificaciones

- Trabajo Integrador U1 IecsoDocumento4 páginasTrabajo Integrador U1 IecsoGloria YamAún no hay calificaciones

- Gestion de Vias - Paper Modelo Graña Montero PDFDocumento4 páginasGestion de Vias - Paper Modelo Graña Montero PDFEnriqueAún no hay calificaciones

- Ejemplo VPN y TIRDocumento11 páginasEjemplo VPN y TIRshessid11Aún no hay calificaciones

- Solucion Caso 2 - Costeo Variable-FINALDocumento3 páginasSolucion Caso 2 - Costeo Variable-FINALsebastianrocacajo066Aún no hay calificaciones

- 2020 1 Uni CCP Segunda PrácticaDocumento4 páginas2020 1 Uni CCP Segunda PrácticaJUNIOR ANIBAL DOMINGUEZ MARQUEZAún no hay calificaciones

- Trabajo Final - Rivera Diesel - IMPORTACIONES FinalDocumento48 páginasTrabajo Final - Rivera Diesel - IMPORTACIONES FinalColegio-Parroquial Virgen De La Asuncion100% (1)

- Evaluacion FinancieraDocumento5 páginasEvaluacion FinancieraJuank BustosAún no hay calificaciones

- Resumen de Anticipos y Remanentes A Proveedores Terrecerias 9-Nov-21 - v2Documento11 páginasResumen de Anticipos y Remanentes A Proveedores Terrecerias 9-Nov-21 - v2Alejandro LópezAún no hay calificaciones

- Cronograma de Gastos GeneralesDocumento8 páginasCronograma de Gastos GeneralesGiovany Levano SaldañaAún no hay calificaciones

- Estudio de Caso h5 Ing FinDocumento12 páginasEstudio de Caso h5 Ing FinRoberto diegoAún no hay calificaciones

- Exam Parcial 2023N - Maq&equip - Ramirez Raymundo Antonio DonatoDocumento8 páginasExam Parcial 2023N - Maq&equip - Ramirez Raymundo Antonio DonatoAntonio AriesAún no hay calificaciones

- Flujo de CajaDocumento30 páginasFlujo de CajaRodrigo BarzolaAún no hay calificaciones

- EXAMENDocumento36 páginasEXAMENPUBG MOBILE SG9Aún no hay calificaciones

- ACFrOgAv2GAwu7qMPf2MXciSW7NQBTpE8Q Iy1RGA10mRVJVcwhCtsKpKOCMPaK2J-E5FoKPejdIUpQ05qY2Zy1ZOrDbFpGZYxkgLvQ7LjTbxo2yUp 0PQxNL0Q2Ff60NyE6Ljo4qteq2t-2WKciDocumento4 páginasACFrOgAv2GAwu7qMPf2MXciSW7NQBTpE8Q Iy1RGA10mRVJVcwhCtsKpKOCMPaK2J-E5FoKPejdIUpQ05qY2Zy1ZOrDbFpGZYxkgLvQ7LjTbxo2yUp 0PQxNL0Q2Ff60NyE6Ljo4qteq2t-2WKciLeticia Ala VeraAún no hay calificaciones

- DEP. Examen Final 2000-1.Documento5 páginasDEP. Examen Final 2000-1.Jorge Rojas GeldresAún no hay calificaciones

- 2 EtapaDocumento16 páginas2 EtapaJavier Alonso Nuñez LeonAún no hay calificaciones

- Casos de InversiónDocumento11 páginasCasos de InversiónSamy Godoy PadillaAún no hay calificaciones

- Ind Notas - Zinc Nacional Almacen de Sulfatos Rev 6 Junio 22Documento312 páginasInd Notas - Zinc Nacional Almacen de Sulfatos Rev 6 Junio 22Mario Alberto Banda GonzalezAún no hay calificaciones

- Copia (2) de CIRCUITO SAN JORGE 6 IBAGUE (Contraoferta)Documento163 páginasCopia (2) de CIRCUITO SAN JORGE 6 IBAGUE (Contraoferta)Jairo RodriguezAún no hay calificaciones

- 4º Examen Parcial-Keyla Nedith Zevallos DuranDocumento4 páginas4º Examen Parcial-Keyla Nedith Zevallos DuranJ̥ͦh̥ͦo̥ͦr̥ͦl̥ͦy̥ͦn̥ͦ R҉d҉Aún no hay calificaciones

- Proyecto de Abastecimiento de Energia ElectricaDocumento13 páginasProyecto de Abastecimiento de Energia ElectricageradolfAún no hay calificaciones

- Practica Calificada Proyectos Ii 2020 - IiDocumento4 páginasPractica Calificada Proyectos Ii 2020 - IiISAAC EDUARDO MILLA MORALES100% (1)

- S10.s1 Caso Rentabilidad VANDocumento9 páginasS10.s1 Caso Rentabilidad VANDanny Josue Sanchez TorresAún no hay calificaciones

- FinanzasDocumento29 páginasFinanzasRuthLis OMAún no hay calificaciones

- 004 Listado de Distribucion General Sistema Contra IncendiosDocumento13 páginas004 Listado de Distribucion General Sistema Contra IncendiosmarcosAún no hay calificaciones

- Evidencia AA4 ADMINISTRACIÓNDocumento5 páginasEvidencia AA4 ADMINISTRACIÓNEmiliana Almona Cid HuancaAún no hay calificaciones

- Examen Final de ValorizaionesDocumento25 páginasExamen Final de ValorizaionesEberth Huaman TorresAún no hay calificaciones

- Gastos Generales Sr. DE LOS MILAGROSDocumento2 páginasGastos Generales Sr. DE LOS MILAGROSmario canovaAún no hay calificaciones

- Moton Ive LadoraDocumento18 páginasMoton Ive LadoraAlvaro FernandezAún no hay calificaciones

- Ley de Corte1Documento14 páginasLey de Corte1KEVIN VARGAS ACCOSHUANCAAún no hay calificaciones

- Tomo I Anexo 4 Costos Seleccion Del Conductor y Requerimientos de ProteccionDocumento40 páginasTomo I Anexo 4 Costos Seleccion Del Conductor y Requerimientos de ProteccionAlex GalindoAún no hay calificaciones

- 2do PARCIAL - SEMINARIO DE GESTIÓN DE HIDROCARBUROS - Revisión Del IntentoDocumento4 páginas2do PARCIAL - SEMINARIO DE GESTIÓN DE HIDROCARBUROS - Revisión Del IntentoSergio AlejandroAún no hay calificaciones

- Act. 32 Estados de AgregacionDocumento2 páginasAct. 32 Estados de AgregacionKaren AceroAún no hay calificaciones

- Año de La Unidad, La Paz y El DesarrolloDocumento20 páginasAño de La Unidad, La Paz y El Desarrollocinthya PaicoAún no hay calificaciones

- KARCHER-2023 - Bomba Aguas SuciasDocumento340 páginasKARCHER-2023 - Bomba Aguas Suciaslos_pajarillosAún no hay calificaciones

- Ficha Técnica Sensor O2 y Knock SensorDocumento7 páginasFicha Técnica Sensor O2 y Knock SensorHERNAN SANTIAGO ORDONEZ ANANGONOAún no hay calificaciones

- Diapositivas Sistemas de Iluminación Iec-4Documento21 páginasDiapositivas Sistemas de Iluminación Iec-4Miguel Angel Migueles MartínezAún no hay calificaciones

- Eurotunel 4Documento9 páginasEurotunel 4leoAún no hay calificaciones

- Resumen EjecutivoDocumento18 páginasResumen EjecutivoHolmercito Neyra CalleAún no hay calificaciones

- Diapositivas BielaDocumento8 páginasDiapositivas BielaANA XIOMARA VELASQUEZ LUNAAún no hay calificaciones

- Taller 3 Las Operaciones Unitarias en MineríaDocumento48 páginasTaller 3 Las Operaciones Unitarias en MineríaRoger Jimenez EspinozaAún no hay calificaciones

- Cromatografo de gasesPA01 - 2005 - Es - Kap04Documento26 páginasCromatografo de gasesPA01 - 2005 - Es - Kap04Edder CortesAún no hay calificaciones

- 2.0 - DJ-14 (1) - ModificadoDocumento4 páginas2.0 - DJ-14 (1) - ModificadoKatii SirlupuAún no hay calificaciones

- Semana 3. Distribución Mundial, Fuentes Tradicionales de GeneraciónDocumento13 páginasSemana 3. Distribución Mundial, Fuentes Tradicionales de GeneraciónAri Palomino CamacAún no hay calificaciones

- Tucson 202303pdfDocumento60 páginasTucson 202303pdfdreamcloneAún no hay calificaciones

- Manual de Instrucciones Terma A Gas TN 7 Y 10 L 1 - Compressed 1Documento16 páginasManual de Instrucciones Terma A Gas TN 7 Y 10 L 1 - Compressed 1Luis Miguel Cordova ChavezAún no hay calificaciones

- Normas MotoresDocumento3 páginasNormas MotoresGiovanni AguirreAún no hay calificaciones

- Escuela Politécnica Nacional Facultad de Ingeniería EléctricaDocumento303 páginasEscuela Politécnica Nacional Facultad de Ingeniería Eléctricajuan carlos maldonado chicaAún no hay calificaciones

- 02 Circuito de LubricaciónDocumento19 páginas02 Circuito de LubricacióncrisamoaluismiAún no hay calificaciones

- Jhon Trabajo Sena....Documento28 páginasJhon Trabajo Sena....Jhojan SuarezAún no hay calificaciones

- Prueba de LogroDocumento33 páginasPrueba de LogroCesar Alfonso condorAún no hay calificaciones

- Caso Practico G RESIDUOSDocumento5 páginasCaso Practico G RESIDUOSMildred Asprilla100% (1)

- Simbología de Actuadores y Válvulas - Aplicaciones IndustrialesDocumento30 páginasSimbología de Actuadores y Válvulas - Aplicaciones IndustrialesJosefrancFrancAún no hay calificaciones

- CAPITULO V, Seccion 7 Preservación de La EscenaDocumento15 páginasCAPITULO V, Seccion 7 Preservación de La EscenaCristobal Hidalgo MarquezAún no hay calificaciones

- Sol Examen 2epDocumento8 páginasSol Examen 2epLuis Alarcon janckoAún no hay calificaciones

- Sistemas Flexibles de TransmisiónDocumento113 páginasSistemas Flexibles de TransmisiónJoha RuedaAún no hay calificaciones