También podría gustarte

- Compensación, acreditamiento y devolución de impuestos 2016De EverandCompensación, acreditamiento y devolución de impuestos 2016Calificación: 5 de 5 estrellas5/5 (3)

- Solicitud de Saldos A Favor.Documento27 páginasSolicitud de Saldos A Favor.Melissa Gutierrez ParraAún no hay calificaciones

- Enajenación y adquisición de bienes. Personas físicas 2019De EverandEnajenación y adquisición de bienes. Personas físicas 2019Aún no hay calificaciones

- Devoluciones VS Compensaciones 1Documento2 páginasDevoluciones VS Compensaciones 1Ricaurte Lora KaryAún no hay calificaciones

- Compensación, acreditamiento y devolución de impuestos 2019De EverandCompensación, acreditamiento y devolución de impuestos 2019Aún no hay calificaciones

- Fiscalizacion y CobranzaDocumento5 páginasFiscalizacion y CobranzaJaim RoyeroAún no hay calificaciones

- Resolucion Miscelanea Fiscal 2019 - UnlockedDocumento14 páginasResolucion Miscelanea Fiscal 2019 - Unlockedxpdcanalyoutube facturaelectronicaAún no hay calificaciones

- Evidencia 5 SenaDocumento5 páginasEvidencia 5 SenaKATTY HELENA VELASQUEZ50% (2)

- Aa3 Trabajo Derecho Tributario FinalDocumento19 páginasAa3 Trabajo Derecho Tributario Finalmarisol alarconAún no hay calificaciones

- 11 Pagos en Exceso MTDocumento2 páginas11 Pagos en Exceso MTDiego Andres VasquezAún no hay calificaciones

- Gravamen A Los Movimientos FinancierosDocumento11 páginasGravamen A Los Movimientos FinancierosCarol DanielaAún no hay calificaciones

- Capitulo ViDocumento10 páginasCapitulo ViPABLO JORGE MISKINICHAún no hay calificaciones

- Mapa Conceptual Retencion en La FuenteDocumento2 páginasMapa Conceptual Retencion en La FuenteMalory Montañez MedinaAún no hay calificaciones

- DGII Guia 12 - Retencion Del ISRDocumento2 páginasDGII Guia 12 - Retencion Del ISRRonald MedinaAún no hay calificaciones

- Reformas Fiscales 2022 VFDocumento17 páginasReformas Fiscales 2022 VFErandi BautistaAún no hay calificaciones

- Compensacion y DevolucionDocumento4 páginasCompensacion y DevolucionjessicaAún no hay calificaciones

- Operaciones Administrativas de Compra-VentaDocumento1 páginaOperaciones Administrativas de Compra-VentaTeresa de la TorreAún no hay calificaciones

- Pagos Anticipados y AdelantadosDocumento27 páginasPagos Anticipados y AdelantadosPaola EncarnacionAún no hay calificaciones

- Presentación Temas Agro - Agosto 2021Documento16 páginasPresentación Temas Agro - Agosto 2021Juda LunaAún no hay calificaciones

- Instrumentos FinancierosDocumento7 páginasInstrumentos FinancierosMaria Jose Castiilo LopezAún no hay calificaciones

- Evidencia 5 Cuadro ComparativoDocumento1 páginaEvidencia 5 Cuadro ComparativoYusofhyAún no hay calificaciones

- Devolucion VS CompensacionDocumento7 páginasDevolucion VS CompensacionjessicaAún no hay calificaciones

- Cuentas Por Pagar - Entidades de GobiernoDocumento17 páginasCuentas Por Pagar - Entidades de GobiernoLeonilde PalominoAún no hay calificaciones

- Valentina - Acuña Tarea 2Documento6 páginasValentina - Acuña Tarea 2valentina acuña muñozAún no hay calificaciones

- Guia Clientes 25 08 2018Documento2 páginasGuia Clientes 25 08 2018Yesi MoralesAún no hay calificaciones

- 2020 05 07 Nomina - Operatividad - ABCDocumento5 páginas2020 05 07 Nomina - Operatividad - ABCAdmon Edificio El RosalAún no hay calificaciones

- Practicas Indebidas en El Proceso de FacturacionDocumento16 páginasPracticas Indebidas en El Proceso de Facturacionjuan carlosAún no hay calificaciones

- Legislación Tributaria - InfografíaDocumento1 páginaLegislación Tributaria - InfografíakikagonzaAún no hay calificaciones

- Curso Saldo A Favor 9-05-23Documento25 páginasCurso Saldo A Favor 9-05-23Alma Irene Medel patlanAún no hay calificaciones

- Devolución Saldos A Favor DIAN 2020Documento2 páginasDevolución Saldos A Favor DIAN 2020CamiloCordobaArceAún no hay calificaciones

- Sistemas Contables (4° Test)Documento12 páginasSistemas Contables (4° Test)Barbara DiazAún no hay calificaciones

- InstructivoAG 2022 V8Documento24 páginasInstructivoAG 2022 V8Ivan SchillerAún no hay calificaciones

- Cuadro Comparativo Devoluciones VS CompensacionesDocumento5 páginasCuadro Comparativo Devoluciones VS CompensacionesNathalie Niño100% (1)

- Regimen Fiscal GasolinerasDocumento121 páginasRegimen Fiscal GasolinerasAlejandra HorstAún no hay calificaciones

- 5.1. Cuadro Comparativo "Devoluciones vs. Compensaciones"Documento1 página5.1. Cuadro Comparativo "Devoluciones vs. Compensaciones"ALEXANDER JAVIER MENDOZA MURILLOAún no hay calificaciones

- S3A6 Hernández Palmeros Isabel ViridianaDocumento6 páginasS3A6 Hernández Palmeros Isabel ViridianaViridiana HernandezAún no hay calificaciones

- S3A6 Hernández Palmeros Isabel ViridianaDocumento6 páginasS3A6 Hernández Palmeros Isabel ViridianaViridiana HernandezAún no hay calificaciones

- Regimenes Del IGV Detracciones Percepciones RetencionesDocumento101 páginasRegimenes Del IGV Detracciones Percepciones RetencionesLuis Rodriguez CAún no hay calificaciones

- Inducción CobranzasDocumento25 páginasInducción CobranzasJavier GonzálezAún no hay calificaciones

- D22 Lae02 21021381 Act8 P2 ImpuestosDocumento2 páginasD22 Lae02 21021381 Act8 P2 ImpuestosPhania TorresAún no hay calificaciones

- PresentaDocumento29 páginasPresentaAmaury Hernandez AmarosAún no hay calificaciones

- Pd7 CF Pasivos FinancierosDocumento24 páginasPd7 CF Pasivos FinancierosAriana LuyoAún no hay calificaciones

- Tema 2 Activos Diferidos o Gastos AnticipadosDocumento4 páginasTema 2 Activos Diferidos o Gastos AnticipadosDavid MoralesAún no hay calificaciones

- Actividad 3 Contabilidad Financiera IIIDocumento9 páginasActividad 3 Contabilidad Financiera IIILiam ManrriqueAún no hay calificaciones

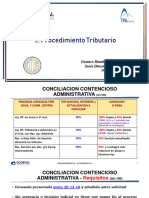

- 4-Procedimiento Tributario-Dr Gustavo Cote - 0Documento101 páginas4-Procedimiento Tributario-Dr Gustavo Cote - 0jsuarez567Aún no hay calificaciones

- Analisis Reintegro Credito FiscalDocumento4 páginasAnalisis Reintegro Credito FiscalDavid MoscosoAún no hay calificaciones

- Aa3 - Derecho TributarioDocumento22 páginasAa3 - Derecho TributarioDiana SichacaAún no hay calificaciones

- AA3 Actividad de Aprendizaje 2Documento21 páginasAA3 Actividad de Aprendizaje 2Vanessa Guarnizo SastoqueAún no hay calificaciones

- Siaf RPDocumento10 páginasSiaf RPSegundo Manuel Diaz VasquezAún no hay calificaciones

- Cierre de Bienio SPGR 2021-22 - Con LinksDocumento21 páginasCierre de Bienio SPGR 2021-22 - Con LinksFABIO ALBERTO ANDRADE ALVAREZAún no hay calificaciones

- Consumidor Financiero & Casos PrácticosDocumento57 páginasConsumidor Financiero & Casos Prácticoscinthya mezaAún no hay calificaciones

- Fundamento LegalDocumento8 páginasFundamento LegalZithlali NavaAún no hay calificaciones

- Cartola de ConsumoDocumento2 páginasCartola de ConsumoRicardo ToledoAún no hay calificaciones

- Cartilla - S6 PDFDocumento21 páginasCartilla - S6 PDFMarioBoteroOsorioAún no hay calificaciones

- Cartilla - S6Documento21 páginasCartilla - S6KtQuinteroAún no hay calificaciones

- Presentación de La Solicitud: Actualizado A Abril 2023Documento3 páginasPresentación de La Solicitud: Actualizado A Abril 2023MonseAún no hay calificaciones

- Taller de Iva Jun 2023Documento167 páginasTaller de Iva Jun 2023Cp Paty AlvarezAún no hay calificaciones

- Hoja de Resumen Desembolso - ModeloDocumento2 páginasHoja de Resumen Desembolso - ModeloJuan Caro CiprianoAún no hay calificaciones

- DGII Guia 5 - Impuestos A Los ActivosDocumento2 páginasDGII Guia 5 - Impuestos A Los ActivosRonald MedinaAún no hay calificaciones

- Andersen MX Reforma Fiscal 2022Documento15 páginasAndersen MX Reforma Fiscal 2022Rodolfo JerónimoAún no hay calificaciones

- Especificaciones Técnicas de ArquitecturaDocumento53 páginasEspecificaciones Técnicas de ArquitecturaAlexandra GonzalesAún no hay calificaciones

- Mecanismos de Transferencia de CalorDocumento4 páginasMecanismos de Transferencia de CalorMartínez Huerta José EnriqueAún no hay calificaciones

- RespiraciónDocumento30 páginasRespiraciónJessy AngelesAún no hay calificaciones

- Yoga SabiduriaDocumento158 páginasYoga SabiduriaDanilo Torres100% (1)

- Criminologia Tema-4Documento4 páginasCriminologia Tema-4Angel Bejarano BalderramaAún no hay calificaciones

- Leyes de La TermodinámicaDocumento5 páginasLeyes de La Termodinámicaabelz4Aún no hay calificaciones

- Trabajo Individual de Trata de PersonasDocumento10 páginasTrabajo Individual de Trata de PersonasGeiner PeraltaAún no hay calificaciones

- Materiales para La ReproducciónDocumento25 páginasMateriales para La ReproducciónAgustin Torres IslasAún no hay calificaciones

- Características Físicas y Morfológicas de Vegetales Del TomateDocumento8 páginasCaracterísticas Físicas y Morfológicas de Vegetales Del TomateJuan David Berrio100% (1)

- Higado Graso No Alcoholicoa, para El ForoDocumento24 páginasHigado Graso No Alcoholicoa, para El ForoAntonio Martinez GarciaAún no hay calificaciones

- Distribuidornivel 2Documento14 páginasDistribuidornivel 2Alexandra Helena Bilbao SanchezAún no hay calificaciones

- Esteban Torres Flor - Laboratorio Recuperativo PDFDocumento18 páginasEsteban Torres Flor - Laboratorio Recuperativo PDFMaría Jesús Arancibia LeytonAún no hay calificaciones

- Ley Emergencia SanitariaDocumento8 páginasLey Emergencia SanitariaLos Tiempos Digital100% (2)

- Trabajo Gestion Ambiental Empresa AvicolaDocumento24 páginasTrabajo Gestion Ambiental Empresa AvicolaNatalia Hernandez TroncosoAún no hay calificaciones

- Tratamientos Psicologicos Eficases para La Fobia SocialDocumento3 páginasTratamientos Psicologicos Eficases para La Fobia SocialAthziri AlvarezAún no hay calificaciones

- Stahl PDFDocumento119 páginasStahl PDFalejandro bustamante75% (4)

- Clem 1 Xtra CongeladosDocumento14 páginasClem 1 Xtra CongeladosDavid HernandezAún no hay calificaciones

- Tipos de FlujoDocumento2 páginasTipos de FlujoCaroEllAún no hay calificaciones

- Guía DislexiaDocumento2 páginasGuía DislexiaElena De Vera Cabrera100% (1)

- Ensayo 2 GalactosemiaDocumento2 páginasEnsayo 2 GalactosemiaJosé López MartínezAún no hay calificaciones

- Informe Parasitologia Practica 1Documento6 páginasInforme Parasitologia Practica 1JENIFER PAOLA MENDOZA ISEDAAún no hay calificaciones

- DINAMOMETRÍADocumento2 páginasDINAMOMETRÍACarla BrachoAún no hay calificaciones

- TESTDocumento4 páginasTESTMaria JoséAún no hay calificaciones

- Taller IrcaDocumento4 páginasTaller IrcaOmar Geovanny Pinzon CardenasAún no hay calificaciones

- J Clin Aesthet Dermatol. 2021 14 8 E69-E75 EsDocumento7 páginasJ Clin Aesthet Dermatol. 2021 14 8 E69-E75 EsCarolina HerreraAún no hay calificaciones

- Como Empezar A ReciclarDocumento4 páginasComo Empezar A ReciclarMarce CarolinaAún no hay calificaciones

- Inform. Mensual - Julio 2019 OkDocumento27 páginasInform. Mensual - Julio 2019 OkIvan CoaquiraAún no hay calificaciones

- Tlo202 Descargable Semana7Documento33 páginasTlo202 Descargable Semana7Pedro ParraAún no hay calificaciones

- El Corazón Delator EnsayoDocumento1 páginaEl Corazón Delator EnsayoFrancisco PalomarAún no hay calificaciones

- Carcinoma Adenoide QuísticoDocumento6 páginasCarcinoma Adenoide QuísticoisiAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (178)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Psicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoDe EverandPsicopatología forense y justicia restaurativa: Perspectivas desde el neuroderechoCalificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)