También podría gustarte

- Programa de Auditoria A La Medida, Auditoria ExternaDocumento32 páginasPrograma de Auditoria A La Medida, Auditoria ExternaEsmeralda Patricia Osorio OchoaAún no hay calificaciones

- Fases de La Auditoría FinancieraDocumento25 páginasFases de La Auditoría FinancieraNataly AinaguanoAún no hay calificaciones

- Pruebas SustantivasDocumento2 páginasPruebas SustantivasNatally14100% (1)

- Calculo de Honorarios-AuditoríaDocumento8 páginasCalculo de Honorarios-AuditoríaPaola ZambranoAún no hay calificaciones

- Configuración Del Eva y PerfilDocumento7 páginasConfiguración Del Eva y PerfilNataly Borja100% (2)

- Programa de Trabajo de Cuentas Por CobrarDocumento7 páginasPrograma de Trabajo de Cuentas Por CobrarIsrael Cupul ArgaezAún no hay calificaciones

- Orden de TrabajoDocumento2 páginasOrden de Trabajomartin cepeda0% (1)

- Diferencias NAGAS NEAGsDocumento3 páginasDiferencias NAGAS NEAGsIbeth Alcivar50% (2)

- 4.2 Planilla de Hallazgos - VentasDocumento10 páginas4.2 Planilla de Hallazgos - VentasAngel Mamani LlanosAún no hay calificaciones

- Fase 4 - POA - Grupo - 212024 - 22..Documento11 páginasFase 4 - POA - Grupo - 212024 - 22..shirleyAún no hay calificaciones

- Manual Del Conductor AutobusDocumento12 páginasManual Del Conductor AutobusjasogtiAún no hay calificaciones

- Planificacion EspecificaDocumento23 páginasPlanificacion EspecificaPaul VegaAún no hay calificaciones

- Ensayo Ejecución de Auditoría 01 PDFDocumento58 páginasEnsayo Ejecución de Auditoría 01 PDFmaxyulyfAún no hay calificaciones

- Memorandum de Planificacion EstrategicaDocumento17 páginasMemorandum de Planificacion EstrategicaAmy RoblesAún no hay calificaciones

- Afirmaciones de Los Estados FinancierosDocumento3 páginasAfirmaciones de Los Estados FinancierosJenniffer Viviana100% (1)

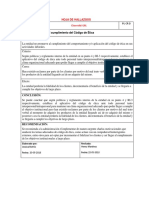

- Hoja de HallazgosDocumento2 páginasHoja de HallazgosByron Chicaiza ByChecasAún no hay calificaciones

- oRDEN DE TRABAJO Y NOTIFICACION DE INICIO DE AUDITORIADocumento4 páginasoRDEN DE TRABAJO Y NOTIFICACION DE INICIO DE AUDITORIAFabricio Alexis Diaz GonzalesAún no hay calificaciones

- Portafoliocontabilidadesespeciales 140127213314 Phpapp01Documento265 páginasPortafoliocontabilidadesespeciales 140127213314 Phpapp01Efrain LemaAún no hay calificaciones

- Diferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDocumento3 páginasDiferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando Tello100% (1)

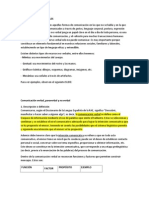

- Hojas de HallazgosDocumento4 páginasHojas de HallazgosAlexSangoquizaVelascoAún no hay calificaciones

- Ca7-Unidad Didactica - Contabilidad de Servicios EspecialesDocumento78 páginasCa7-Unidad Didactica - Contabilidad de Servicios EspecialesLeah Mariangel Basurto RivasAún no hay calificaciones

- Orden de TrabajoDocumento1 páginaOrden de TrabajoJohanna EncaladaAún no hay calificaciones

- Alcance de Esta NIA 350Documento2 páginasAlcance de Esta NIA 350yenny marcela cardenas orozco100% (2)

- Cedula NarrativaDocumento96 páginasCedula NarrativaMauroGuato100% (3)

- Programa Especifico de Auditoria 1Documento36 páginasPrograma Especifico de Auditoria 1MARIA DE LA LUZ ZEFERINO CRUZAún no hay calificaciones

- Tarea 2 Cedula Narrativa de Caja y Bancos Empresa Comercial AmbaDocumento1 páginaTarea 2 Cedula Narrativa de Caja y Bancos Empresa Comercial AmbaEly Benitez100% (3)

- Apendice BDocumento25 páginasApendice BCamila Agudelo De AlbaAún no hay calificaciones

- RESERVASDocumento10 páginasRESERVASVanne SupeAún no hay calificaciones

- Activos FijosDocumento32 páginasActivos FijosJefrey YubiAún no hay calificaciones

- Memorando de Planificación PreliminarDocumento13 páginasMemorando de Planificación PreliminarEvyGuadamudAún no hay calificaciones

- Planificacion PreliminarDocumento45 páginasPlanificacion PreliminarJessenia Zambrano33% (9)

- Relación Entre Los Métodos de Costos Predeterminados y Los Elementos Del Costo de ProducciónDocumento2 páginasRelación Entre Los Métodos de Costos Predeterminados y Los Elementos Del Costo de Produccióndiego hernandezAún no hay calificaciones

- Planificación Preliminar y EspecíficaDocumento44 páginasPlanificación Preliminar y EspecíficaAndrea FloresAún no hay calificaciones

- Cedulas Narrativas Departamento Financiero ContableDocumento1 páginaCedulas Narrativas Departamento Financiero ContablePoncho Jose GarciaAún no hay calificaciones

- Cuestionario para Control Interno en Una Auditoria GubernamentalDocumento203 páginasCuestionario para Control Interno en Una Auditoria GubernamentalDiego Acarapi Cruz50% (2)

- Informe de Casos: Caso #1Documento2 páginasInforme de Casos: Caso #1Michael AndradeAún no hay calificaciones

- Contrato de AuditoriaDocumento2 páginasContrato de AuditoriaDenis WagnerAún no hay calificaciones

- Anexo 8 Planilla de Supervision Seguridad de La InfDocumento2 páginasAnexo 8 Planilla de Supervision Seguridad de La Infestefuroso0% (1)

- Informe (Opinion Adversa)Documento2 páginasInforme (Opinion Adversa)OSCAR ADOLFO HERNANDEZ PIRIR100% (2)

- Auditoria Tributaria Marco TeoricoDocumento10 páginasAuditoria Tributaria Marco TeoricoHector Maldonado CaucotoAún no hay calificaciones

- NEAGDocumento15 páginasNEAGJonathan Andres ChanoAún no hay calificaciones

- Ejemplo Orden de TrabajoDocumento1 páginaEjemplo Orden de TrabajoTERESA SABRINA PACHECO AVESILLASAún no hay calificaciones

- AUDITORIA. Ej. Medición - Del - Riesgo - PreliminarDocumento7 páginasAUDITORIA. Ej. Medición - Del - Riesgo - PreliminarAndy PonceAún no hay calificaciones

- Nagas y NEAGDocumento15 páginasNagas y NEAGFernando Gaibor0% (3)

- Campos de Aplicacion Auditoria de GestionDocumento10 páginasCampos de Aplicacion Auditoria de GestionValeriaCoyago100% (1)

- Informe Con SalvedadesDocumento4 páginasInforme Con SalvedadesRenso Jose Soriano NuñezAún no hay calificaciones

- 1 Formato Planificacion Preliminar y Especifica PiñasDocumento21 páginas1 Formato Planificacion Preliminar y Especifica Piñassarytr100% (2)

- Planificacion de La Auditoria FinancieraDocumento12 páginasPlanificacion de La Auditoria FinancieraMamanhi Jesman67% (3)

- Orden de TrabajoDocumento2 páginasOrden de TrabajoKarina Peralta Fajardo50% (2)

- Nea 1Documento3 páginasNea 1jesseniamonseAún no hay calificaciones

- PA-2 Cuestionario de Riesgo Inherente NTD 2017Documento3 páginasPA-2 Cuestionario de Riesgo Inherente NTD 2017emmanuelAún no hay calificaciones

- Resumen Nia 16 Tecnicas de Auditoria Con Ayuda de ComputadoraDocumento2 páginasResumen Nia 16 Tecnicas de Auditoria Con Ayuda de ComputadoraJenniferAún no hay calificaciones

- Programa de Auditoria Beneficios SocialesDocumento1 páginaPrograma de Auditoria Beneficios SocialesMarlon Jaime Revelo Sánchez100% (1)

- S07. Matriz de Evaluación y Calificación de Riesgos de AuditoriaDocumento3 páginasS07. Matriz de Evaluación y Calificación de Riesgos de AuditoriaChristian Huamán Zambrano100% (1)

- Ejemplo Orden de TrabajoDocumento1 páginaEjemplo Orden de TrabajoMarco AvilesAún no hay calificaciones

- Planificacion Especifica - AuditoriaDocumento4 páginasPlanificacion Especifica - Auditoriaanon_15781540050% (4)

- Programa de Caja y BancosDocumento2 páginasPrograma de Caja y BancosBlack ShadowAún no hay calificaciones

- Diagnostico y Presentacion de La Auditoria AdministrativaDocumento10 páginasDiagnostico y Presentacion de La Auditoria AdministrativaOdilia Yurley Avila MartinAún no hay calificaciones

- Ejemplo Dictamen de La Auditoria 2017Documento4 páginasEjemplo Dictamen de La Auditoria 2017mauriciopatinoAún no hay calificaciones

- Ejemplo Dictamen de La Auditoria 2017Documento4 páginasEjemplo Dictamen de La Auditoria 2017leider caicedoAún no hay calificaciones

- Ejemplo Dictamen de La Auditoria 2018Documento4 páginasEjemplo Dictamen de La Auditoria 2018Natalia Medina CeronAún no hay calificaciones

- Trabajo Final A. SistemasDocumento15 páginasTrabajo Final A. SistemasWilson TorresAún no hay calificaciones

- Salome Lopez PDFDocumento131 páginasSalome Lopez PDFRaul Salazar100% (1)

- 20-10 T C WEB Oferta Financiacion Devices Octubre - WOMDocumento58 páginas20-10 T C WEB Oferta Financiacion Devices Octubre - WOMmapenuela511Aún no hay calificaciones

- Capítulo 2Documento8 páginasCapítulo 2milton erazoAún no hay calificaciones

- Factura Electronica - Consorcio ConstruirDocumento1 páginaFactura Electronica - Consorcio ConstruirJHONATAN GABRIEL ALVAREZ BLASAún no hay calificaciones

- Diodo LinealizadoDocumento4 páginasDiodo LinealizadoHumbertoCRAún no hay calificaciones

- Trabajo Del Modulo 2 PETEDocumento7 páginasTrabajo Del Modulo 2 PETEMaritzaAún no hay calificaciones

- Informe de Ensayos de AlbañileríaDocumento34 páginasInforme de Ensayos de Albañileríaaleixsbenjamin5121Aún no hay calificaciones

- TrípticoDocumento2 páginasTrípticoPercy CastroAún no hay calificaciones

- Carpinteria y CerrajeriaDocumento157 páginasCarpinteria y CerrajeriaJoaquín Santos Romero100% (2)

- MELANODocumento78 páginasMELANOGla DuarteAún no hay calificaciones

- Reflexiones Filosóficas Del ConocimientoDocumento31 páginasReflexiones Filosóficas Del ConocimientoChad Hall100% (3)

- Plani - 8° - 1 - Unid - Crear MundosDocumento4 páginasPlani - 8° - 1 - Unid - Crear MundosMei-lyn KongAún no hay calificaciones

- Charla Online Judit Catala Estrategias para Doblar Tu Facturación Cada Año 13-09-18Documento12 páginasCharla Online Judit Catala Estrategias para Doblar Tu Facturación Cada Año 13-09-18Ailen CasteloAún no hay calificaciones

- Triptico Semaforo Version3Documento2 páginasTriptico Semaforo Version3Miguel VargasAún no hay calificaciones

- MenticolDocumento40 páginasMenticolmayra acebo83% (6)

- Contenido SueloDocumento129 páginasContenido SueloYamil CastilloAún no hay calificaciones

- E - M Hoja de Cálculo InteractivaDocumento2 páginasE - M Hoja de Cálculo InteractivaKiomarys RamirezAún no hay calificaciones

- Los Recursos No VerbalesDocumento18 páginasLos Recursos No VerbalesJosé Carlos Aroni0% (1)

- Armado de Loza LlenaDocumento120 páginasArmado de Loza LlenavandererAún no hay calificaciones

- Camara de Comercio 2023Documento3 páginasCamara de Comercio 2023Jefferson Gonzalez RiverosAún no hay calificaciones

- Estrategias de LocalizaciónDocumento4 páginasEstrategias de LocalizaciónJosRuiz22100% (1)

- Semana 7 - Módulo 6Documento37 páginasSemana 7 - Módulo 6Leo PortalAún no hay calificaciones

- Estudio de MercadoDocumento27 páginasEstudio de Mercadoh9nhp4kfqgAún no hay calificaciones

- Doramas Apratados para VerDocumento4 páginasDoramas Apratados para VerMaria SanchezAún no hay calificaciones

- Bco FilosofíaDocumento6 páginasBco FilosofíaCarmen BeatrizAún no hay calificaciones

- Actividades Con PresentacionesDocumento11 páginasActividades Con PresentacionesMilagros CabralAún no hay calificaciones

- Resumen 1 Dinamica de GrupoDocumento5 páginasResumen 1 Dinamica de GrupoAnthonyReyesRomeoAún no hay calificaciones

- EXAMEN DACO - PRODUCCION 2 - PRIMER PARCIAL - 2021 - I PtsDocumento2 páginasEXAMEN DACO - PRODUCCION 2 - PRIMER PARCIAL - 2021 - I PtsLui Cris I̳n̳f̳i̳n̳i̳t̳y̳100% (1)