También podría gustarte

- T2 - Derecho Civil 4Documento8 páginasT2 - Derecho Civil 4keyko50% (2)

- Actividad No 4 Planeación Agregada 2020 - IIDocumento8 páginasActividad No 4 Planeación Agregada 2020 - IIValentina Aguiar QuitianAún no hay calificaciones

- Estudio del régimen fiscal de empresas constructorasDe EverandEstudio del régimen fiscal de empresas constructorasAún no hay calificaciones

- Caso Practico Unidad 1 MatematicasDocumento8 páginasCaso Practico Unidad 1 MatematicasLorena100% (4)

- ELEMENTOS CUANTITATIVOS DEL IGV Requisitos Formales Del Crédito FiscalDocumento16 páginasELEMENTOS CUANTITATIVOS DEL IGV Requisitos Formales Del Crédito FiscalAnLi BrAvo0% (1)

- Formatos de Evaluacion Financiera de Proyectos de InversionDocumento30 páginasFormatos de Evaluacion Financiera de Proyectos de InversionRodrigo Reyes SilvaAún no hay calificaciones

- Ejercicio Comercializadora SADocumento1 páginaEjercicio Comercializadora SAAnaAún no hay calificaciones

- Trabajo Final3Documento3 páginasTrabajo Final3Andy CruzAún no hay calificaciones

- CASO Empresa ABC - ProyecciónDocumento4 páginasCASO Empresa ABC - ProyecciónGénesis Farinango0% (1)

- Taller FinanzasDocumento12 páginasTaller FinanzasJessica OrosticaAún no hay calificaciones

- Cuaderno de Tareas MatFras ITMDocumento24 páginasCuaderno de Tareas MatFras ITMJuliana Hurtado100% (3)

- Ev3 - Matematicas FinancierasDocumento16 páginasEv3 - Matematicas FinancierasLilia YañezAún no hay calificaciones

- Taller DepreciacionesDocumento6 páginasTaller DepreciacionesEdinson SilvaAún no hay calificaciones

- Propiedad Planta y EquipoDocumento7 páginasPropiedad Planta y Equipoluisa Fernanda PeñaAún no hay calificaciones

- Flujo de Caja FARMACIA XY 2017-2018Documento4 páginasFlujo de Caja FARMACIA XY 2017-2018sac de oriente c.aAún no hay calificaciones

- Semana 5Documento6 páginasSemana 5rodrigo100% (1)

- Ejercicio 69, Almcen El GuerreroDocumento11 páginasEjercicio 69, Almcen El Guerreroeva villedaAún no hay calificaciones

- Planeación Agregada - PlantillaDocumento9 páginasPlaneación Agregada - PlantillaCindy Aguilera FigueroaAún no hay calificaciones

- Final MagdaDocumento34 páginasFinal MagdaContActivaAún no hay calificaciones

- Trabajo Semana 5Documento6 páginasTrabajo Semana 5Felipe AburtoAún no hay calificaciones

- Ejercicios N°1Documento12 páginasEjercicios N°1CAún no hay calificaciones

- PROYECTO EVALUaCION FINANCIERADocumento7 páginasPROYECTO EVALUaCION FINANCIERAPaula Andrea Cobaleda TinocoAún no hay calificaciones

- Caso 03Documento7 páginasCaso 03David RoblesAún no hay calificaciones

- Act 5 Taller de Estados Financieros ProyectadosDocumento9 páginasAct 5 Taller de Estados Financieros Proyectadospaula trigosAún no hay calificaciones

- Paola Ancavil Medina Semana5 FinanzasDocumento8 páginasPaola Ancavil Medina Semana5 FinanzasPaola AncavilAún no hay calificaciones

- Regimen Fiscal PracticaDocumento23 páginasRegimen Fiscal PracticaEsmeralda MoralesAún no hay calificaciones

- Ciudad GoticaDocumento8 páginasCiudad GoticaGert Baez Cuevas100% (1)

- Jose - Ogalde Tarea 6Documento8 páginasJose - Ogalde Tarea 6Ogalde LuisAún no hay calificaciones

- Parcial 3 PresupuestosDocumento8 páginasParcial 3 PresupuestosAle BeltrânAún no hay calificaciones

- Actividad 15Documento9 páginasActividad 15Edgar Anaya LopezAún no hay calificaciones

- Solucion Taller N°1Documento4 páginasSolucion Taller N°1DEBORA MIRANDAAún no hay calificaciones

- Ejercicios Anualidades y CreditoDocumento2 páginasEjercicios Anualidades y CreditoCristian CastilloAún no hay calificaciones

- 6 y 7 INVERSIONES Y FINANCIAMIENTO 2023Documento7 páginas6 y 7 INVERSIONES Y FINANCIAMIENTO 2023Pablo Patiño QuillerAún no hay calificaciones

- Consultoría Financiera Actividad 6Documento15 páginasConsultoría Financiera Actividad 6Jacob PalomoAún no hay calificaciones

- Presentación Final PIPDocumento18 páginasPresentación Final PIPSofii LongarzoAún no hay calificaciones

- Finanzas+Corporativas Semana+4 Rafael+SotomayorDocumento9 páginasFinanzas+Corporativas Semana+4 Rafael+SotomayorSilvestre de la RocaAún no hay calificaciones

- Caso Practico Unidad 1 - Matematicas FinancierasDocumento9 páginasCaso Practico Unidad 1 - Matematicas Financierasjessica cañon reinaAún no hay calificaciones

- Certamen de Caro - FuentesDocumento36 páginasCertamen de Caro - FuentesFernanda FuentesAún no hay calificaciones

- TALLER ConsolidaciónDocumento15 páginasTALLER Consolidaciónyiliam vegaAún no hay calificaciones

- UPC - Tarea Academica No 8 2020.1Documento3 páginasUPC - Tarea Academica No 8 2020.1Guillermo TorresAún no hay calificaciones

- Matriz Financiera GuarderiaDocumento75 páginasMatriz Financiera GuarderiaStiven ReyAún no hay calificaciones

- 3 Wuilian Torres Trabajo No. 27Documento7 páginas3 Wuilian Torres Trabajo No. 27wuiliantorresfinazasprAún no hay calificaciones

- PDF Caso Practico Niif 16pdf DDDocumento10 páginasPDF Caso Practico Niif 16pdf DDmarisol dextreAún no hay calificaciones

- Presupuesto JugueteriaDocumento23 páginasPresupuesto JugueteriaMelitza ClavijoAún no hay calificaciones

- Ejemplo Flujo de EfectivoDocumento5 páginasEjemplo Flujo de EfectivocarlosAún no hay calificaciones

- Evaluacion de Proyectos Fabrica de Jugos KariliaDocumento20 páginasEvaluacion de Proyectos Fabrica de Jugos KariliaSaireny QuevedoAún no hay calificaciones

- Contabilidad Financiera 3Documento6 páginasContabilidad Financiera 3Noob masterAún no hay calificaciones

- Proyecto de Aplicacion Matematica FinancieraDocumento8 páginasProyecto de Aplicacion Matematica FinancieraNini Eloina Diaz EspinosaAún no hay calificaciones

- Ejercicio 36Documento37 páginasEjercicio 36Eydita Pineda LupitaAún no hay calificaciones

- Fase 5 EmprendimientoDocumento9 páginasFase 5 EmprendimientoPedroManchegoLopezAún no hay calificaciones

- Segunda Entrega Practica AplicadaDocumento3 páginasSegunda Entrega Practica AplicadajaiskcastiblancoAún no hay calificaciones

- ExcelDocumento5 páginasExcelguadalupeAún no hay calificaciones

- Informe - Valoración de EmpresasDocumento12 páginasInforme - Valoración de EmpresasNicole VelezAún no hay calificaciones

- Estado Flujo de EfctivoDocumento96 páginasEstado Flujo de EfctivoHaybi Micaela DelgadoAún no hay calificaciones

- Estados Financieros El Rubi Completos CorregidoDocumento7 páginasEstados Financieros El Rubi Completos CorregidoAlejandra PerezAún no hay calificaciones

- Ejercicio 1 La Estrella 6to InventarioDocumento8 páginasEjercicio 1 La Estrella 6to InventarioJONAHTAN100% (2)

- 6 Inversiones y FinanciamientoDocumento3 páginas6 Inversiones y FinanciamientoPablo Patiño QuillerAún no hay calificaciones

- Tallerfase3 Grupo 212018 88Documento30 páginasTallerfase3 Grupo 212018 88Andrea mogollonAún no hay calificaciones

- FLUJO CON CREDITO OfiDocumento3 páginasFLUJO CON CREDITO OfiKatherine Bascope ZeballosAún no hay calificaciones

- Inversion - Industria Metalurgica VFDocumento9 páginasInversion - Industria Metalurgica VFClaudia GuillénAún no hay calificaciones

- Trabajo Practico Cod 673 Contabilidad FiscalDocumento36 páginasTrabajo Practico Cod 673 Contabilidad FiscalVictor CamachoAún no hay calificaciones

- Tarea 8 Flujo de Caja Proyectado-Diana Anariba-61811168Documento11 páginasTarea 8 Flujo de Caja Proyectado-Diana Anariba-61811168Karen JulisaAún no hay calificaciones

- Tipo de Activo Fecha de Adquisicion Monto: Obras en ProcesoDocumento49 páginasTipo de Activo Fecha de Adquisicion Monto: Obras en ProcesoDanna TorresAún no hay calificaciones

- Costos y Presupuesto 1Documento14 páginasCostos y Presupuesto 1Luis Fernando Gomez EstradaAún no hay calificaciones

- Actividad Integradora 1er CuatrimestreDocumento6 páginasActividad Integradora 1er CuatrimestrePØLARAún no hay calificaciones

- Word Modulo2Documento19 páginasWord Modulo2Mabeliz Simon RojasAún no hay calificaciones

- Analisis Financiero Empresa Green Energy S.A. E.S.PDocumento8 páginasAnalisis Financiero Empresa Green Energy S.A. E.S.PRonald Rojas0% (2)

- Interes CompuestoDocumento9 páginasInteres CompuestomarioAún no hay calificaciones

- RG 5101-2021 Alivio FiscalDocumento50 páginasRG 5101-2021 Alivio FiscalEstudio Alvarezg AsociadosAún no hay calificaciones

- Texto Guia de Contabilidad Empresarial IDocumento45 páginasTexto Guia de Contabilidad Empresarial IMaria Rene Saucedo Medina100% (1)

- Solicitud de Conciliacion Conjunta-Odsd-CortezDocumento2 páginasSolicitud de Conciliacion Conjunta-Odsd-Cortezliliana sanchez fajardoAún no hay calificaciones

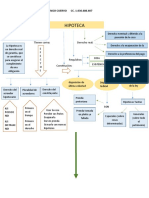

- Mapa Conceptual de Manuela Arango - HipotecaDocumento2 páginasMapa Conceptual de Manuela Arango - HipotecaManuela Arango CuervoAún no hay calificaciones

- Semana 01 - Infografía - Tasa de Interés Simple y CompuestaDocumento13 páginasSemana 01 - Infografía - Tasa de Interés Simple y CompuestaMiluska PumalequeAún no hay calificaciones

- Modelo de Reconocimiento de DeudaDocumento2 páginasModelo de Reconocimiento de DeudaGalletah RoseAún no hay calificaciones

- Mapa Conceptual de PrendaDocumento3 páginasMapa Conceptual de PrendaMONSERRAT GUERRERO PEÑAAún no hay calificaciones

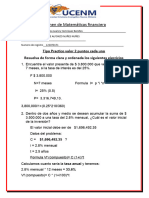

- I Examen de Matematicas Financiera UCENMDocumento6 páginasI Examen de Matematicas Financiera UCENMDunialeanny HenriquezAún no hay calificaciones

- Reestructuración de La Empresa Doe Run PerúDocumento26 páginasReestructuración de La Empresa Doe Run PerúSayuri Caleesi EPAún no hay calificaciones

- Actividad #6Documento12 páginasActividad #6Melissa GONZALEZ VARONAún no hay calificaciones

- Condonacion Mejor Saber ProDocumento2 páginasCondonacion Mejor Saber ProPrimavera S.A.SAún no hay calificaciones

- Derecho de PeticionDocumento5 páginasDerecho de PeticionLADY ROCIO CRISTANCHO OLARTEAún no hay calificaciones

- Escenario 5Documento12 páginasEscenario 5Andrea MorenoAún no hay calificaciones

- Soportes ContablesDocumento9 páginasSoportes Contableskaren viviana Briñez serranoAún no hay calificaciones

- Informe Tributario Suspension de Intereses Moratorios 01022021Documento13 páginasInforme Tributario Suspension de Intereses Moratorios 01022021Juan Cajo SiguasAún no hay calificaciones

- Razones FinancierasDocumento17 páginasRazones FinancierasmoreliaAún no hay calificaciones

- Ensayo Bonos Del Estado EcuatorianoDocumento2 páginasEnsayo Bonos Del Estado Ecuatorianoerika gualoto guamanAún no hay calificaciones

- OBLIGACIONESDocumento5 páginasOBLIGACIONESAngel Muralles MoscosoAún no hay calificaciones

- Tarea Ecopol IiiDocumento3 páginasTarea Ecopol IiiJuan Eliel GarciaAún no hay calificaciones

- Marcos - Galaz - TI - M2 - Sistema Contable Financiero IIDocumento8 páginasMarcos - Galaz - TI - M2 - Sistema Contable Financiero IIMarcosAún no hay calificaciones

- Material 03 Pagare Factura Conformada ChequeDocumento21 páginasMaterial 03 Pagare Factura Conformada ChequeEver CariAún no hay calificaciones

- Tarea 7 Lehi VazquezDocumento5 páginasTarea 7 Lehi VazquezDorian JiménezAún no hay calificaciones