También podría gustarte

- SicadDocumento12 páginasSicadAlexandros Har81% (27)

- Plantilla Única de Trabajo Administracion Financiera - Fase 1Documento85 páginasPlantilla Única de Trabajo Administracion Financiera - Fase 1yegavi85Aún no hay calificaciones

- Plantilla para Diagnóstico Financiero YennyDocumento26 páginasPlantilla para Diagnóstico Financiero YennyAndres MilquezAún no hay calificaciones

- Evidencia 1 ContabilidadDocumento10 páginasEvidencia 1 ContabilidadAl-x Molina75% (12)

- Evidencia 2 - ContabilidadDocumento6 páginasEvidencia 2 - ContabilidadItzel ViridianaAún no hay calificaciones

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- La Leyenda de Las Tres TetillasDocumento8 páginasLa Leyenda de Las Tres TetillasJuan José Jauregui AvilaAún no hay calificaciones

- Sisat Tercer GradoDocumento4 páginasSisat Tercer Gradoanayeli80% (5)

- Plantilla Única de Trabajo. Paso 3 - Colaborativa - 102022 - 59Documento80 páginasPlantilla Única de Trabajo. Paso 3 - Colaborativa - 102022 - 59Bibiana SipagautaAún no hay calificaciones

- Plantilla Única de Trabajo.Documento63 páginasPlantilla Única de Trabajo.Paito CaballeroAún no hay calificaciones

- Curso de Administración Financiera CODIGO 102022: SiguienteDocumento80 páginasCurso de Administración Financiera CODIGO 102022: SiguienteshirleeAún no hay calificaciones

- Administracion Financiera Paso 1 UnadDocumento68 páginasAdministracion Financiera Paso 1 UnadMARISOLAún no hay calificaciones

- Anexo 1 - Bibiana - Sipagauta - 102022 - 59Documento77 páginasAnexo 1 - Bibiana - Sipagauta - 102022 - 59Bibiana SipagautaAún no hay calificaciones

- Plantilla Única de Trabajo - Xiomara Villamil OviedoDocumento72 páginasPlantilla Única de Trabajo - Xiomara Villamil OviedoVivi GonzalesAún no hay calificaciones

- Plantilla Única de Trabajo.Documento64 páginasPlantilla Única de Trabajo.Matías Polo FlorAún no hay calificaciones

- Anexo 1 Margarita ReyesDocumento76 páginasAnexo 1 Margarita ReyesMargarita Reyes VillamizarAún no hay calificaciones

- Paso 1 Andres Felipe HernandezDocumento80 páginasPaso 1 Andres Felipe HernandezAndres Felipe HernandezAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo.Documento63 páginasAnexo 1 - Plantilla Única de Trabajo.Mauricio Rivera0% (1)

- Plantilla Única de Trabajo. William OsorioDocumento64 páginasPlantilla Única de Trabajo. William OsorioAndres RangelAún no hay calificaciones

- Paso1 Angie ÑañezDocumento85 páginasPaso1 Angie ÑañezJhonatan Vergara ArangoAún no hay calificaciones

- Paso1 Diana Carolina Jimenez Restrepo 201Documento77 páginasPaso1 Diana Carolina Jimenez Restrepo 201Paola Andrea Caballero FeriaAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo.Documento64 páginasAnexo 1 - Plantilla Única de Trabajo.FernandoAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo.Documento68 páginasAnexo 1 - Plantilla Única de Trabajo.juan david ramirez hincapieAún no hay calificaciones

- Anexo 1 - Plantilla Única de TrabajoDocumento61 páginasAnexo 1 - Plantilla Única de TrabajoElkin Jose Sabalza SabalzaAún no hay calificaciones

- Anexo 1 - Plantilla Única de TrabajoDocumento69 páginasAnexo 1 - Plantilla Única de Trabajoadalberto antonio molina oquendoAún no hay calificaciones

- Plantilla AngelicaDocumento77 páginasPlantilla AngelicaVictor LeonAún no hay calificaciones

- Plantilla Única de TrabajoDocumento57 páginasPlantilla Única de TrabajoAlvaro castro ruizAún no hay calificaciones

- PASO 1 - Administracion FinancieraDocumento57 páginasPASO 1 - Administracion FinancieraWilmer ArroyoAún no hay calificaciones

- Taller 1Documento9 páginasTaller 1Marcela MartinezAún no hay calificaciones

- Plantilla Única de Trabajo. ActualizadoDocumento71 páginasPlantilla Única de Trabajo. Actualizadohernan labradorAún no hay calificaciones

- Plantilla Única - Macro - Administración FinancieraDocumento68 páginasPlantilla Única - Macro - Administración Financierajeison cano0% (1)

- Hoja de Trabajo para Desarrollar Tarea N°1Documento7 páginasHoja de Trabajo para Desarrollar Tarea N°1Luis AdvinculaAún no hay calificaciones

- Punto 1Documento16 páginasPunto 1Vanessa MoraAún no hay calificaciones

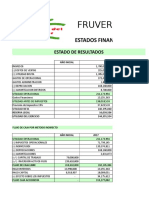

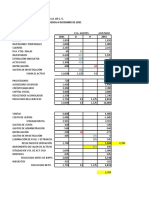

- Flujo de Efectivo Fruver Del SurDocumento10 páginasFlujo de Efectivo Fruver Del SurDiana Ximena Alvira TriviñoAún no hay calificaciones

- Caso Varios de Analisis FinancierosDocumento66 páginasCaso Varios de Analisis FinancierosOlimpia Magna Pulido FalcónAún no hay calificaciones

- Taller Estados FinancierosDocumento6 páginasTaller Estados FinancierosEliana VargasAún no hay calificaciones

- Actividad Contabilidad 3Documento13 páginasActividad Contabilidad 3Xindy RiañoAún no hay calificaciones

- Eva Abri-2012l ResueltoDocumento3 páginasEva Abri-2012l ResueltoMARIBEL BARBECHOAún no hay calificaciones

- Practica CalificadaDocumento10 páginasPractica CalificadaLeydi TQAún no hay calificaciones

- Clase Estados Financieros - EjercicioDocumento6 páginasClase Estados Financieros - Ejerciciodesign mechanicalAún no hay calificaciones

- Plantilla Evaluación Financiera - Pablo Andres MangaDocumento27 páginasPlantilla Evaluación Financiera - Pablo Andres MangaViviana Jimenez SánchezAún no hay calificaciones

- Proyecciones Financieras - Caso FinalDocumento3 páginasProyecciones Financieras - Caso FinalAlan Huarca Ichuta0% (1)

- 2164 - Evaluacion Permanente 4Documento4 páginas2164 - Evaluacion Permanente 4Gaming Augusto SotoAún no hay calificaciones

- Analisis Financiero Empresa ABCDocumento24 páginasAnalisis Financiero Empresa ABCGeraldine ValleAún no hay calificaciones

- Paso - 2 - Plantilla para Diagnóstico FinancieroDocumento26 páginasPaso - 2 - Plantilla para Diagnóstico FinancieroAandreiita RodriiguezAún no hay calificaciones

- Paso - 2 - Plantilla para Diagnóstico FinancieroDocumento26 páginasPaso - 2 - Plantilla para Diagnóstico FinancieroAandreiita RodriiguezAún no hay calificaciones

- Plantilla para Diagnóstico FinancieroDocumento26 páginasPlantilla para Diagnóstico FinancieroAndres MilquezAún no hay calificaciones

- Taller Tutoria II - Armenia 2021Documento3 páginasTaller Tutoria II - Armenia 2021marcela arangoAún no hay calificaciones

- Caso para Analisis Financiero VWDocumento1 páginaCaso para Analisis Financiero VWLuis sosaAún no hay calificaciones

- Tarea Flujo de EfectivoDocumento22 páginasTarea Flujo de Efectivomynor davilaAún no hay calificaciones

- Conta Bili DadDocumento11 páginasConta Bili DadluisAún no hay calificaciones

- Caso Práctico Tema 2Documento3 páginasCaso Práctico Tema 2Diego Lorenzo Martinez De La CruzAún no hay calificaciones

- Tarea Semana 10 Estado Cambio en PatrimonioDocumento1 páginaTarea Semana 10 Estado Cambio en PatrimonioReneRoyLokithowAncallaAncallaAún no hay calificaciones

- Balance de Comprobación Casos Prácticos - Agosto 2021Documento8 páginasBalance de Comprobación Casos Prácticos - Agosto 2021victor yturreguiAún no hay calificaciones

- Ef de Flujo de Efectivo Practica en ClaseDocumento10 páginasEf de Flujo de Efectivo Practica en ClaseMaria Cristina ValenzuelaAún no hay calificaciones

- Caso 02 Flujo EfectivoDocumento3 páginasCaso 02 Flujo EfectivoHitsugaya KyungsooAún no hay calificaciones

- Actividad 2A - HITACHI - CAROL ID 707630Documento7 páginasActividad 2A - HITACHI - CAROL ID 707630fabian roaAún no hay calificaciones

- Transportadora Bolivariana Balance General Cifras en MilesDocumento12 páginasTransportadora Bolivariana Balance General Cifras en MilesNAZARETH DEL CIELO SANCHEZ BRITOAún no hay calificaciones

- Actividad 5 PatrimonioDocumento8 páginasActividad 5 PatrimonioCarolina MolinaAún no hay calificaciones

- EJERCICIO PUNTO 12 FormatosDocumento41 páginasEJERCICIO PUNTO 12 FormatosNicolle RodriguezAún no hay calificaciones

- UntitledDocumento11 páginasUntitledPapeleria MagicaAún no hay calificaciones

- Edos Financ BaldovinosDocumento4 páginasEdos Financ BaldovinosLAURA FERNANDEZ VAZQUEZAún no hay calificaciones

- Fase 2 - Grupo - 26Documento31 páginasFase 2 - Grupo - 26Bibiana SipagautaAún no hay calificaciones

- Proyecto de Investigacion - Grupo - 212040 - 20Documento20 páginasProyecto de Investigacion - Grupo - 212040 - 20Bibiana SipagautaAún no hay calificaciones

- Strategic Proposal Activities Assignment and Work ResponsibilitiesDocumento6 páginasStrategic Proposal Activities Assignment and Work ResponsibilitiesBibiana SipagautaAún no hay calificaciones

- T3. Taller - Laboratorio Modelos de Colas y SimulaciónDocumento5 páginasT3. Taller - Laboratorio Modelos de Colas y SimulaciónBibiana SipagautaAún no hay calificaciones

- Plantilla Unica Trabajo Consolidado Grupo 102022 59Documento72 páginasPlantilla Unica Trabajo Consolidado Grupo 102022 59Bibiana SipagautaAún no hay calificaciones

- Anexo 4 - Bibiana - RevDocumento80 páginasAnexo 4 - Bibiana - RevBibiana SipagautaAún no hay calificaciones

- Tarea 6 - Componente - Practico - Bibiana - SipagautaDocumento11 páginasTarea 6 - Componente - Practico - Bibiana - SipagautaBibiana SipagautaAún no hay calificaciones

- Pretarea Bibiana Sipagauta 212022A 954Documento8 páginasPretarea Bibiana Sipagauta 212022A 954Bibiana SipagautaAún no hay calificaciones

- Tarea 3 - Bibiana - Sipagauta - 212066A - 951Documento59 páginasTarea 3 - Bibiana - Sipagauta - 212066A - 951Bibiana SipagautaAún no hay calificaciones

- Tarea 2 - Individual - Bibiana - Sipagauta - 212030A - 951Documento20 páginasTarea 2 - Individual - Bibiana - Sipagauta - 212030A - 951Bibiana SipagautaAún no hay calificaciones

- Convocaroria Maestría en CS y P.Documento9 páginasConvocaroria Maestría en CS y P.Angel PérezAún no hay calificaciones

- Edictos Judiciales: BoletínDocumento294 páginasEdictos Judiciales: BoletínAriana K. - MARVAún no hay calificaciones

- Informe Determinacion de Humedad GuiaDocumento22 páginasInforme Determinacion de Humedad GuiaMary Cruz Meza Cahuana100% (1)

- 2020 Curso ForensicsDocumento4 páginas2020 Curso ForensicsJorge MorenoAún no hay calificaciones

- Informe de Laboratorio 4Documento7 páginasInforme de Laboratorio 4Helmut CallejasAún no hay calificaciones

- EjrciciosDocumento12 páginasEjrciciosNathaly BrigittAún no hay calificaciones

- 5° Grado - Actividad Del 04 de OctubreDocumento41 páginas5° Grado - Actividad Del 04 de OctubrePatrick Minaya MinayaAún no hay calificaciones

- Place PuerperioDocumento5 páginasPlace PuerperioAngel sosaAún no hay calificaciones

- Proyecto Cye 22Documento9 páginasProyecto Cye 22Yeny Aique PaccheAún no hay calificaciones

- GUIA EPJS - Versión Validada 23.09Documento56 páginasGUIA EPJS - Versión Validada 23.09Yoram Paolo Inga MayhuaAún no hay calificaciones

- Proyecto Estudiante Semana 1Documento7 páginasProyecto Estudiante Semana 1Jesus Polo FernandezAún no hay calificaciones

- Apuntes C Zaror PDFDocumento55 páginasApuntes C Zaror PDFNaty RubilarAún no hay calificaciones

- Farmacologia SanguineaDocumento4 páginasFarmacologia SanguineaAlex PaauAún no hay calificaciones

- Amaru LECTURA QUINTO DE PRIMARIADocumento4 páginasAmaru LECTURA QUINTO DE PRIMARIAKarinaAún no hay calificaciones

- Temperaturas Extremas PresentacionDocumento16 páginasTemperaturas Extremas PresentacionMarcelaLargo100% (1)

- Oficio Multiple-000034-2023-DvmpasDocumento5 páginasOficio Multiple-000034-2023-DvmpasMollinedo LuisAún no hay calificaciones

- Hume DalesDocumento16 páginasHume DalestomasdelpinAún no hay calificaciones

- ColumnataDocumento30 páginasColumnatalgcg00Aún no hay calificaciones

- Ecologia 2 Parametros PoblacionalesDocumento30 páginasEcologia 2 Parametros PoblacionalessandrarnAún no hay calificaciones

- Hoja de Vida LuisaDocumento16 páginasHoja de Vida Luisazharick trujilloAún no hay calificaciones

- Examen Iv Bim - 4to - 5to - Grado - RV IDocumento3 páginasExamen Iv Bim - 4to - 5to - Grado - RV Ijose luis sencara chuquijaAún no hay calificaciones

- Proyector de Hologramas en ClaseDocumento4 páginasProyector de Hologramas en ClasePocholo Mario Pineda ForeroAún no hay calificaciones

- El Nuevo Paisaje SonoroDocumento47 páginasEl Nuevo Paisaje SonoroClaudia PérezAún no hay calificaciones

- El Periódico MuralDocumento3 páginasEl Periódico Muralaxelfredy0% (1)

- Capitulo 2 - Colección de Circuitos PrácticosDocumento28 páginasCapitulo 2 - Colección de Circuitos PrácticoskitronicAún no hay calificaciones

- Diseno Organizacion EventosDocumento6 páginasDiseno Organizacion EventosGraciela MontañezAún no hay calificaciones

- Roca Reservorio o Roca Almacén - PARCIAL de GEOLOGIADocumento6 páginasRoca Reservorio o Roca Almacén - PARCIAL de GEOLOGIABoris Edson Montaño AlcocerAún no hay calificaciones