También podría gustarte

- Todo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)De EverandTodo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)Aún no hay calificaciones

- Declaraciones tributarias: tipos y obligados a presentarlasDocumento4 páginasDeclaraciones tributarias: tipos y obligados a presentarlasdavid holtmanAún no hay calificaciones

- Guía práctica fiscal 2020: ISR, IVA, e InfonavitDe EverandGuía práctica fiscal 2020: ISR, IVA, e InfonavitAún no hay calificaciones

- Guía 7 Fundamentación TributariaDocumento5 páginasGuía 7 Fundamentación Tributariaoscar100% (1)

- 7 Tercer ParteDocumento4 páginas7 Tercer PartemevakinvencionesAún no hay calificaciones

- Fundamentos TributariosDocumento2 páginasFundamentos TributariosDANIEL SANTIAGO SUAREZ CRUZAún no hay calificaciones

- Guia 8 SenaDocumento3 páginasGuia 8 SenaGina MendozaAún no hay calificaciones

- Ingresos y egresos del Estado EcuatorianoDocumento4 páginasIngresos y egresos del Estado EcuatorianoDiana Sanchez ChilaAún no hay calificaciones

- Mapa Mental Impuesto A Las TransaccionesDocumento2 páginasMapa Mental Impuesto A Las TransaccionesAdolfo Altamirano86% (7)

- Obligaciones Fiscales: Unidad 2: Relación Jurídica Tributaria Sesión 4 Sujetos de La RelaciónDocumento10 páginasObligaciones Fiscales: Unidad 2: Relación Jurídica Tributaria Sesión 4 Sujetos de La RelaciónEma Castillo OrtizAún no hay calificaciones

- GUIA 8 ADocumento7 páginasGUIA 8 AKaren Juliana Bolivar SuarezAún no hay calificaciones

- Elabora Declaraciones de ISR e IVA Act 4Documento1 páginaElabora Declaraciones de ISR e IVA Act 4Sherlyn BernalAún no hay calificaciones

- Trabajo Colaborativo 1Documento28 páginasTrabajo Colaborativo 1Joel LozanoAún no hay calificaciones

- ESTATUTO TRIBUTARIO NACIONAL - Libro Primero-Impuesto Sobre La Renta y ComplementariosDocumento21 páginasESTATUTO TRIBUTARIO NACIONAL - Libro Primero-Impuesto Sobre La Renta y ComplementariosLaura LargoAún no hay calificaciones

- Punto 3.3.3Documento3 páginasPunto 3.3.3andres francoortizAún no hay calificaciones

- Guia 7Documento6 páginasGuia 7julian stiven ovalle alvarezAún no hay calificaciones

- Mapa de ImpuestosDocumento2 páginasMapa de ImpuestosAna Yulieth CaceresAún no hay calificaciones

- Aporte Mapa ConceptualDocumento2 páginasAporte Mapa ConceptualFausto Carias100% (3)

- Mapa Conceptual IVADocumento1 páginaMapa Conceptual IVAKarolin Vasquez100% (5)

- Mapa Conceptual IVADocumento1 páginaMapa Conceptual IVAKarolin Vasquez86% (7)

- actividades contabilidadDocumento16 páginasactividades contabilidadausttinpulido10Aún no hay calificaciones

- Cuadro ComprativoDocumento9 páginasCuadro ComprativoIssac Eduardo Campos OrtizAún no hay calificaciones

- Topes para Declarar RentaDocumento6 páginasTopes para Declarar RentaLINA MEDINAAún no hay calificaciones

- 2da Clase-Generalidades Del ISRDocumento31 páginas2da Clase-Generalidades Del ISRtgespinalAún no hay calificaciones

- Guia 8Documento6 páginasGuia 8ana cortesAún no hay calificaciones

- Actividad 1Documento11 páginasActividad 1Marta Cardenas MurciaAún no hay calificaciones

- LEY DE ACTUALIZACION TRIBUTARIA Marco ConceptualDocumento3 páginasLEY DE ACTUALIZACION TRIBUTARIA Marco ConceptualCristian Lopez0% (1)

- Actividad 3.3.3 y 3.3.4Documento4 páginasActividad 3.3.3 y 3.3.4DIANA GUERRA58% (12)

- Actividades Empresariales y ProfesionalesDocumento3 páginasActividades Empresariales y ProfesionalesjosselynAún no hay calificaciones

- Actividad 3 Legislación TributariaDocumento9 páginasActividad 3 Legislación TributariaJose Luis Ochoa PatiñoAún no hay calificaciones

- Semana 16 Mapa MentalDocumento1 páginaSemana 16 Mapa MentalanónimoAún no hay calificaciones

- B. Mapa Conceptual NIC18 (Listo)Documento1 páginaB. Mapa Conceptual NIC18 (Listo)Olger AriasAún no hay calificaciones

- Mapa Conceptual Legislacion TributariaDocumento4 páginasMapa Conceptual Legislacion TributariaDani Rodriguez100% (2)

- Evidencia 4 Blog Planeacion TributariaDocumento4 páginasEvidencia 4 Blog Planeacion TributarialisbethAún no hay calificaciones

- Guia 7 # 3.3.3Documento2 páginasGuia 7 # 3.3.3LINA MARIA ESPINOSA ALDANAAún no hay calificaciones

- Cuadro SinópticoDocumento1 páginaCuadro Sinópticoservi sasAún no hay calificaciones

- Árbol de Problema - REGIMEN TRIBUTARIODocumento1 páginaÁrbol de Problema - REGIMEN TRIBUTARIOAndres felipe Arroyave yepesAún no hay calificaciones

- Mapa Conceptual Generalidades de Tributos William Id 715574-1Documento1 páginaMapa Conceptual Generalidades de Tributos William Id 715574-1WILLIAM ANDRES GEMBUEL DAGUAAún no hay calificaciones

- s13 Derecho Tributario EspecialDocumento1 páginas13 Derecho Tributario EspecialSandro SuañaAún no hay calificaciones

- Guía ISR Personas FísicasDocumento2 páginasGuía ISR Personas FísicasAnonymous hEhIEJ0tlMAún no hay calificaciones

- Exposición TributarioDocumento13 páginasExposición TributarioJHOAN STEVAN LOAIZA FRANCOAún no hay calificaciones

- Actividad 5 Elementos de Las ContribucionesDocumento4 páginasActividad 5 Elementos de Las Contribucionesomar100% (1)

- MAPA CONCEPTUAL - Disposiciones Generales PFDocumento2 páginasMAPA CONCEPTUAL - Disposiciones Generales PFSamir Alejandro Rendón VelisAún no hay calificaciones

- Diferencias Entre El Impuesto A Las Ganancias y El Impuesto A Los Ingresos BrutosDocumento2 páginasDiferencias Entre El Impuesto A Las Ganancias y El Impuesto A Los Ingresos BrutosJose Luis PachecoAún no hay calificaciones

- Luis PinedaDocumento1 páginaLuis PinedaRafael Steven Renteria RuizAún no hay calificaciones

- Plegable IMPUESTOSDocumento2 páginasPlegable IMPUESTOSJhon William Salazar VargasAún no hay calificaciones

- Ingresos y EgresosDocumento3 páginasIngresos y EgresosDiana Sanchez ChilaAún no hay calificaciones

- Arbol de IdeasDocumento2 páginasArbol de IdeasErlin Dayana AlbornozAún no hay calificaciones

- Fase 2 Mapa SinopticoDocumento3 páginasFase 2 Mapa SinopticoDeibys ValenciaAún no hay calificaciones

- Las Personas Naturales, Jurídicas o Sociedades de Hecho, Así Como LosDocumento2 páginasLas Personas Naturales, Jurídicas o Sociedades de Hecho, Así Como LosEdwin Sebastian Castellanos CortesAún no hay calificaciones

- Cuadro ComparativoDocumento1 páginaCuadro ComparativoWagner Garcès50% (2)

- Mapa IMPUESTO DE RENTA Y COMPLEMENTARIOSDocumento6 páginasMapa IMPUESTO DE RENTA Y COMPLEMENTARIOSAura Rosa FONSECA PINEDAAún no hay calificaciones

- Cuadro DescriptivoDocumento4 páginasCuadro DescriptivoLidia RodríguezAún no hay calificaciones

- Mapa Mixto Derecho treibutario 2 corteDocumento3 páginasMapa Mixto Derecho treibutario 2 cortegonzalezjosedaniel120878Aún no hay calificaciones

- Mapa Conceptual TRIBUTARIADocumento1 páginaMapa Conceptual TRIBUTARIAarnaldo melo100% (1)

- Actividad 3.3.3. Guia 9Documento2 páginasActividad 3.3.3. Guia 9Lorena HernandesAún no hay calificaciones

- 10-20-2019 224838 PM 9.8 RENTA FUENTE PERUANADocumento29 páginas10-20-2019 224838 PM 9.8 RENTA FUENTE PERUANAAngie Llalle PomaAún no hay calificaciones

- Exposicion ImpuestosDocumento42 páginasExposicion ImpuestosBibi Ana AvilaAún no hay calificaciones

- Tarea 2 Administracion TributariaDocumento7 páginasTarea 2 Administracion TributariaErik GuerreroAún no hay calificaciones

- TRIBUTOS CORPORATIVOS - UNIDAD I - 2017 ModificadoDocumento60 páginasTRIBUTOS CORPORATIVOS - UNIDAD I - 2017 ModificadoGildars CrecoAún no hay calificaciones

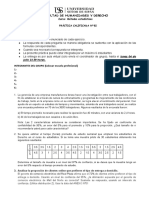

- Práctica estadística sobre rendimiento laboral y cursos de capacitaciónDocumento2 páginasPráctica estadística sobre rendimiento laboral y cursos de capacitaciónarthurAún no hay calificaciones

- Precios y Cantidades de Recursos Requeridos (Con Incidencia)Documento5 páginasPrecios y Cantidades de Recursos Requeridos (Con Incidencia)Servicios generales SEGPI S.A.CAún no hay calificaciones

- Balance ZTDocumento1 páginaBalance ZTDelanieAún no hay calificaciones

- Ejercicios Linux - 02Documento11 páginasEjercicios Linux - 02PEREZ RIVAS YESSICAAún no hay calificaciones

- Importancia de Los ArchivosDocumento2 páginasImportancia de Los ArchivosNataliaRosasAún no hay calificaciones

- Proyecto Seminario de Gerencia de VentasDocumento25 páginasProyecto Seminario de Gerencia de VentasCarmen OsorioAún no hay calificaciones

- Sistema de Gestión de Desempeño Como Impulsor de La Estrategia CorporativaDocumento5 páginasSistema de Gestión de Desempeño Como Impulsor de La Estrategia CorporativaSirene Diaz GarciaAún no hay calificaciones

- Mitchell 2004 EsDocumento22 páginasMitchell 2004 Espaulinatapia09uvAún no hay calificaciones

- Laboratorio Fisica Electronicaformatopaper PDFDocumento14 páginasLaboratorio Fisica Electronicaformatopaper PDFJose Maria QuintroAún no hay calificaciones

- Analisis de Puestos EjemplosDocumento29 páginasAnalisis de Puestos EjemplosGabriel Matías Llanos Llanos100% (2)

- Triptico-de-Reglamentos-de-La-Unefa WilmerDocumento2 páginasTriptico-de-Reglamentos-de-La-Unefa WilmerWilmer Javier Rondon BermudezAún no hay calificaciones

- Entregable 1Documento6 páginasEntregable 1Silvia Mendez de diosAún no hay calificaciones

- Planteamiento Del Problema COMISARIA MONSERRATDocumento8 páginasPlanteamiento Del Problema COMISARIA MONSERRATAlianzaLimaGroneAún no hay calificaciones

- Citaciones Norma APA 7Documento16 páginasCitaciones Norma APA 7yesica vegaAún no hay calificaciones

- Dugarte Inversiones Jehova 0531 20-11Documento1 páginaDugarte Inversiones Jehova 0531 20-11Douglas GalvisAún no hay calificaciones

- VI Método Resolución de Problemas - 2016Documento52 páginasVI Método Resolución de Problemas - 2016VanesaAún no hay calificaciones

- Mediciones eléctricas laboratorio IIDocumento50 páginasMediciones eléctricas laboratorio IIChristian Guillmar100% (1)

- Modulo 3 Organizacion y Funciones CongresoDocumento49 páginasModulo 3 Organizacion y Funciones CongresoLOURDES MARITZA POMA ENRIQUEZAún no hay calificaciones

- Ensayo de Perforacion. oDocumento5 páginasEnsayo de Perforacion. oYesid JácomeAún no hay calificaciones

- Cipa No. 1 PDM Tuchin - Cordoba 2020-2023Documento11 páginasCipa No. 1 PDM Tuchin - Cordoba 2020-2023Benny0% (1)

- Volvo FMX Product Guide Euro6 Es EsDocumento24 páginasVolvo FMX Product Guide Euro6 Es EsJavier Rojas FranciaAún no hay calificaciones

- Rendimientos MexicoDocumento1644 páginasRendimientos MexicoJonathan Xavier MendezAún no hay calificaciones

- Carta de Control X-RDocumento4 páginasCarta de Control X-RDebani OchoaAún no hay calificaciones

- Evaluacion Modulo 2Documento3 páginasEvaluacion Modulo 2cezape76% (34)

- Unidad Ix Representacion GráficaDocumento12 páginasUnidad Ix Representacion GráficaAstrid AnabellaAún no hay calificaciones

- Luces Tipo PoliciaDocumento5 páginasLuces Tipo PoliciaVictor Raul Osnayo MamaniAún no hay calificaciones

- Sesion 1 Introduccion A Los CostosDocumento27 páginasSesion 1 Introduccion A Los CostosCGraficaCalderonAún no hay calificaciones

- Folleto Agua y EnergiaDocumento2 páginasFolleto Agua y EnergiaAlexandra SizaAún no hay calificaciones

- Resol D-0052-2022 - Resolucion Proyección Tarifas Servicios Misionales 2023Documento3 páginasResol D-0052-2022 - Resolucion Proyección Tarifas Servicios Misionales 2023MYRIAM PATRICIA SIERRA ACEROAún no hay calificaciones

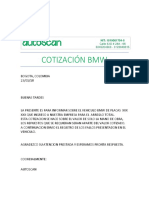

- Cotizacion BMWDocumento5 páginasCotizacion BMWIgmar Franco NegreteAún no hay calificaciones

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Fundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaDe EverandFundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaAún no hay calificaciones

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- El metaperitaje en el procedimiento penal acusatorioDe EverandEl metaperitaje en el procedimiento penal acusatorioCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (177)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)