0% encontró este documento útil (1 voto)

2K vistas57 páginasMercancias en Comisión

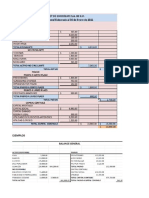

Este documento describe el proceso de mercancías en comisión, donde un comitente entrega mercancías a un comisionista para que las venda a nombre del comitente. Se registran las transacciones de entrada y salida de mercancías, pagos de gastos, cobros de ventas y devoluciones. Al final, el comisionista le remite al comitente el dinero de las ventas menos gastos y su comisión.

Cargado por

Leslie itzel Garcia SantiagoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (1 voto)

2K vistas57 páginasMercancias en Comisión

Este documento describe el proceso de mercancías en comisión, donde un comitente entrega mercancías a un comisionista para que las venda a nombre del comitente. Se registran las transacciones de entrada y salida de mercancías, pagos de gastos, cobros de ventas y devoluciones. Al final, el comisionista le remite al comitente el dinero de las ventas menos gastos y su comisión.

Cargado por

Leslie itzel Garcia SantiagoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd