También podría gustarte

- Resolucion Caso Completo La Colmena para ImprimirDocumento11 páginasResolucion Caso Completo La Colmena para ImprimirAbraham Viruel40% (5)

- Ejercicio 1y2Documento7 páginasEjercicio 1y2royer cubillosAún no hay calificaciones

- Historia de La Cocina FrancesaDocumento175 páginasHistoria de La Cocina FrancesaManuel Ribeiro97% (38)

- Ejercicio A Resolver - Análisis Financiero T2 PDFDocumento2 páginasEjercicio A Resolver - Análisis Financiero T2 PDFCarlos CamposAún no hay calificaciones

- EstudioEconómicoXYZDocumento4 páginasEstudioEconómicoXYZAlexis Castro100% (1)

- ANALISISDocumento14 páginasANALISISdavid samuel cano100% (1)

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Ejercicio 3 Razones Simples La Calandria Amarilla SaDocumento2 páginasEjercicio 3 Razones Simples La Calandria Amarilla SaLuis Fernando Soancatl OrtaAún no hay calificaciones

- Ejercicios Conta Administrativa (Impuls y Verochi)Documento9 páginasEjercicios Conta Administrativa (Impuls y Verochi)Aldahir RodriguezAún no hay calificaciones

- El CocoDocumento9 páginasEl Coco21 OLMOS LECHUGA ALMA ROCIOAún no hay calificaciones

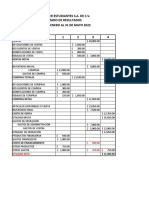

- Análisis financiero de Los Super Estudiantes S.A. de C.VDocumento7 páginasAnálisis financiero de Los Super Estudiantes S.A. de C.VmaricelaAún no hay calificaciones

- Examen Final Consolidacion Gibran RamosDocumento15 páginasExamen Final Consolidacion Gibran RamosGIBRAN ALEJANDRO RAMOS SANCHEZAún no hay calificaciones

- Tarea 3 Estados FinancieroDocumento4 páginasTarea 3 Estados FinancieroBeto GonzálezAún no hay calificaciones

- Examen Ejercicio Estado de ResultadosDocumento7 páginasExamen Ejercicio Estado de ResultadosMiguel Angel SanchezAún no hay calificaciones

- Ejercicio Clase. Estado de Resultados Balance GeneralDocumento7 páginasEjercicio Clase. Estado de Resultados Balance GeneralAna Valeria Sosa SolisAún no hay calificaciones

- Taller Estados Financieros ConsolidadosDocumento13 páginasTaller Estados Financieros ConsolidadosHermides Pacheco TorresAún no hay calificaciones

- Actividad 2Documento4 páginasActividad 2Angel FloresAún no hay calificaciones

- Elaboracion Edo de Resultados y Balance GeneralDocumento2 páginasElaboracion Edo de Resultados y Balance GeneralKARINA CAZAREZ MEDINAAún no hay calificaciones

- 1 Ejs Edo ResultadoS EQUIPODocumento14 páginas1 Ejs Edo ResultadoS EQUIPOYaneth DiazAún no hay calificaciones

- BALANCE GENERAL CONSOLIDADO EMPRESAS LOS SAUCES Y LOS ABEDULESDocumento15 páginasBALANCE GENERAL CONSOLIDADO EMPRESAS LOS SAUCES Y LOS ABEDULESJheisson Andres Abril TeatinAún no hay calificaciones

- SNRDocumento4 páginasSNRAngie GuevaraAún no hay calificaciones

- FLUJO DE EFECTIVO METODO INDIRECTO EJERCICIO 2 Frida Stephania Ibarra Benitez 210474Documento1 páginaFLUJO DE EFECTIVO METODO INDIRECTO EJERCICIO 2 Frida Stephania Ibarra Benitez 210474Frida ibarraAún no hay calificaciones

- Entre GableDocumento8 páginasEntre GableGerardo F. MartinezAún no hay calificaciones

- Hoja de Trabajo 1 ContabilidadDocumento25 páginasHoja de Trabajo 1 ContabilidadGaby EcheverriaAún no hay calificaciones

- Tarea 4 GlosarioDocumento35 páginasTarea 4 GlosarioSergio García ZaldívarAún no hay calificaciones

- PP A3 Arenas GonzalezDocumento9 páginasPP A3 Arenas GonzalezEliud Alberto Arenas GonzálezAún no hay calificaciones

- Alberto Ochoa EjerciciosultimosDocumento21 páginasAlberto Ochoa EjerciciosultimosBeto OchoaAún no hay calificaciones

- Contabilidad Financiera I Ejercicios 5-Octubre-2021Documento16 páginasContabilidad Financiera I Ejercicios 5-Octubre-2021Jorge EspinozaAún no hay calificaciones

- Estados 20financierosDocumento19 páginasEstados 20financierosMaria G. MarmolejoAún no hay calificaciones

- Ejercicio 1 de Balanza de ComprobaciónDocumento9 páginasEjercicio 1 de Balanza de ComprobaciónMisael SandovalAún no hay calificaciones

- 4.- Ejercicios.- %Iintegrales -Vertical - Razones FinancirasDocumento15 páginas4.- Ejercicios.- %Iintegrales -Vertical - Razones FinancirasEinar EnriquezAún no hay calificaciones

- Conceptos Fundamentales de ContabilidadDocumento31 páginasConceptos Fundamentales de ContabilidadJennifer GilAún no hay calificaciones

- Balance general, estados financieros empresa comercialDOCUMENTODocumento22 páginasBalance general, estados financieros empresa comercialDOCUMENTOmayerlyAún no hay calificaciones

- Evaluacion 2 CorteDocumento8 páginasEvaluacion 2 CorteCarlos LopezAún no hay calificaciones

- Cuadro de Proyecciones Sandia Diego LeivaDocumento27 páginasCuadro de Proyecciones Sandia Diego LeivaDiego Arturo Leiva taveraAún no hay calificaciones

- Act2. DiazkarenDocumento16 páginasAct2. DiazkarenYaneth DiazAún no hay calificaciones

- Balance General y Estado de Resultados Act y PasDocumento14 páginasBalance General y Estado de Resultados Act y Pasyahidy diez salasAún no hay calificaciones

- S2A3 Villalbag GiovaniDocumento5 páginasS2A3 Villalbag GiovaniGiovani vgAún no hay calificaciones

- FLUJO DE CAJA FORMATO Tablillas UltimoDocumento7 páginasFLUJO DE CAJA FORMATO Tablillas UltimoJohnny Gómez MarínAún no hay calificaciones

- Practica Final AnaliticoDocumento11 páginasPractica Final AnaliticoAxel Isay RodriguezAún no hay calificaciones

- Balance general y estado de resultados de empresa de almacenajeDocumento10 páginasBalance general y estado de resultados de empresa de almacenajeAkya GarduzAún no hay calificaciones

- Balance General en EXCELDocumento2 páginasBalance General en EXCELDiana Ramirez valenciaAún no hay calificaciones

- Examen - Ejercicio 2Documento7 páginasExamen - Ejercicio 2Dieguito LTXEAún no hay calificaciones

- Evidencia Taller No 14Documento13 páginasEvidencia Taller No 14Kelly Ahumada100% (2)

- Parcial 1Documento6 páginasParcial 1Andres MolinaAún no hay calificaciones

- Universidad Tecnologica de Honduras: Clase: Contabilidada AvanzadaDocumento14 páginasUniversidad Tecnologica de Honduras: Clase: Contabilidada AvanzadaRodrigo MejiaAún no hay calificaciones

- Taller 5Documento56 páginasTaller 5Sergio SantiestebanAún no hay calificaciones

- Ejercicios Resueltos de ContabilidadDocumento9 páginasEjercicios Resueltos de ContabilidadRicardo Cupul0% (1)

- Practica 2Documento4 páginasPractica 2Flavio FerminAún no hay calificaciones

- Compañia la colonia_Equipo 3 (2) CORRECTO (1)Documento17 páginasCompañia la colonia_Equipo 3 (2) CORRECTO (1)ELIZABETH SARAHI GÓMEZ SALAZARAún no hay calificaciones

- Entrega 1 y 2 de ContabilidadDocumento13 páginasEntrega 1 y 2 de ContabilidadAlejita SierraAún no hay calificaciones

- Contabilidad Financiera 2 Act 1Documento8 páginasContabilidad Financiera 2 Act 1Carlos Pérez PreciadoAún no hay calificaciones

- Finanzas EjerciciosDocumento6 páginasFinanzas EjerciciosaldersonAún no hay calificaciones

- Flujo de Caja Caso MaltaDocumento36 páginasFlujo de Caja Caso MaltaSolares Padilla Roger DavidAún no hay calificaciones

- Tarea Grupal AuditoriaDocumento4 páginasTarea Grupal AuditoriaNelsy Guadalupe0% (1)

- Entrega 3 Contabilidad PDFDocumento5 páginasEntrega 3 Contabilidad PDFAlejandra SantanaAún no hay calificaciones

- Grupo 5 - Tarea 2 - OPEXIDocumento12 páginasGrupo 5 - Tarea 2 - OPEXICRISTHIAN EDSON WONG PAZ SOLDANAún no hay calificaciones

- Casos Guia Contabilidad AdminDocumento12 páginasCasos Guia Contabilidad AdminBelkis DuronAún no hay calificaciones

- Plantilla - Balance - General Clase PracticaDocumento5 páginasPlantilla - Balance - General Clase PracticaDanny CanoAún no hay calificaciones

- Balance GeneralDocumento3 páginasBalance Generalmoises sernaAún no hay calificaciones

- Balance y Estado de ResultadosDocumento4 páginasBalance y Estado de ResultadosDaniel NajeraAún no hay calificaciones

- 5 6 El Factor Humano y La Compensaciones en La Implementacion de La EstrategiaDocumento2 páginas5 6 El Factor Humano y La Compensaciones en La Implementacion de La EstrategiaMaritza CeballosAún no hay calificaciones

- Datos Agrupados - 1Documento1 páginaDatos Agrupados - 1Maritza CeballosAún no hay calificaciones

- Lista Recetas-Prácticas-Cocina Int 1Documento4 páginasLista Recetas-Prácticas-Cocina Int 1Maritza CeballosAún no hay calificaciones

- Comparacion de Los Modelos EstrategicosDocumento27 páginasComparacion de Los Modelos EstrategicosMaritza CeballosAún no hay calificaciones

- Cambio y Cultura de Apoyo A La EstrategiaDocumento6 páginasCambio y Cultura de Apoyo A La EstrategiaMaritza CeballosAún no hay calificaciones

- Linea Tiempo 9Documento6 páginasLinea Tiempo 9Maritza CeballosAún no hay calificaciones

- D-DC-10 Reglamento de Laboratorio de GastronomíaDocumento8 páginasD-DC-10 Reglamento de Laboratorio de GastronomíaMaritza CeballosAún no hay calificaciones

- Cocina InternacionalDocumento8 páginasCocina InternacionalBivian JackyAún no hay calificaciones

- Contrato MercantilDocumento10 páginasContrato MercantilMaritza CeballosAún no hay calificaciones

- BanquetesDocumento25 páginasBanquetesMaritza CeballosAún no hay calificaciones

- BanquetesDocumento25 páginasBanquetesMaritza CeballosAún no hay calificaciones

- Cocina InternacionalDocumento8 páginasCocina InternacionalBivian JackyAún no hay calificaciones

- Mapa Conceptual Plantilla 12Documento2 páginasMapa Conceptual Plantilla 12ZoeanZuareAún no hay calificaciones

- Tallado ArtisticoDocumento95 páginasTallado ArtisticoBM100% (3)

- Cocina internacional y horario de clasesDocumento1 páginaCocina internacional y horario de clasesMaritza CeballosAún no hay calificaciones

- BanquetesDocumento25 páginasBanquetesMaritza CeballosAún no hay calificaciones

- Horario Horizontal SemanalDocumento1 páginaHorario Horizontal SemanalErneystda Diviana Martinez GarciaAún no hay calificaciones

- Repaso Unidad 3Documento1 páginaRepaso Unidad 3Maritza CeballosAún no hay calificaciones

- Tema 2. Realizacion Del Montaje de MesasDocumento21 páginasTema 2. Realizacion Del Montaje de MesasValentina Lozano100% (2)

- Dependiente de Comedor GastronomiaDocumento21 páginasDependiente de Comedor GastronomiaJhordan PalmaAún no hay calificaciones

- Dependiente de Comedor GastronomiaDocumento21 páginasDependiente de Comedor GastronomiaJhordan PalmaAún no hay calificaciones

- Hora RioDocumento1 páginaHora RioIvan Jair AguilarAún no hay calificaciones

- Horario de Clase 6toDocumento1 páginaHorario de Clase 6toMaritza CeballosAún no hay calificaciones

- Toma de MedidasDocumento5 páginasToma de MedidasKeila CruzAún no hay calificaciones

- Actividad Sopa de Letras Costos...Documento3 páginasActividad Sopa de Letras Costos...ñolo100% (1)

- Evaluacion Taller ISO 9001Documento8 páginasEvaluacion Taller ISO 9001Amparo YepesAún no hay calificaciones

- Sistemas de gestión ISO 9000 para apoyar la calidad en la familiaDocumento1 páginaSistemas de gestión ISO 9000 para apoyar la calidad en la familiaEduardo Roque100% (1)

- BPM Introducción Gestión Procesos NegocioDocumento46 páginasBPM Introducción Gestión Procesos NegocioDiego RuizAún no hay calificaciones

- Liquidacion Vacaciones Colectivas Año 2017Documento6 páginasLiquidacion Vacaciones Colectivas Año 2017NelsonAún no hay calificaciones

- Ariela Veas TG TI Control de Gestion de OperacionesDocumento6 páginasAriela Veas TG TI Control de Gestion de OperacionesPriscilla Garate GonzalezAún no hay calificaciones

- ACTIVIDAD 4 Delimitación y Estimación de RecursosDocumento4 páginasACTIVIDAD 4 Delimitación y Estimación de Recursosjenny pintoAún no hay calificaciones

- PET-ALP-MIN-001 Limpieza Con Scoop DieselDocumento3 páginasPET-ALP-MIN-001 Limpieza Con Scoop DieselCarlos W PuenteAún no hay calificaciones

- Alerta Integrada de Seguridad Digital N 010-2020-PECERTDocumento17 páginasAlerta Integrada de Seguridad Digital N 010-2020-PECERTFacundo LópezAún no hay calificaciones

- Contrato de Venta Con Reserva de Dominio Anthrogate S.A. (Plomo)Documento7 páginasContrato de Venta Con Reserva de Dominio Anthrogate S.A. (Plomo)Doménica EncaladaAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Segundo Bloque-Ciencias Basicas - Virtual - Matemáticas - (Grupo c04)Documento12 páginasEvaluacion Final - Escenario 8 - Segundo Bloque-Ciencias Basicas - Virtual - Matemáticas - (Grupo c04)nathaly montoyaAún no hay calificaciones

- MECANISMOS DE PROTECCIÓN DDHH Y PARTICIPACIÓN CIUDADANADocumento5 páginasMECANISMOS DE PROTECCIÓN DDHH Y PARTICIPACIÓN CIUDADANAMaria Angelica Ceballos Nieto0% (1)

- Collage y Cuadro ComparativoDocumento2 páginasCollage y Cuadro ComparativoJuan Jose Guzman MorenoAún no hay calificaciones

- FCC - U1 - 2do Grado - Sesion 04Documento5 páginasFCC - U1 - 2do Grado - Sesion 04Elena Campos Candela0% (1)

- ConstanciaVigencia PDFDocumento2 páginasConstanciaVigencia PDF13qAún no hay calificaciones

- Innovacion de Productos Desengrasantes Biodegradables para Uso IndustrialDocumento100 páginasInnovacion de Productos Desengrasantes Biodegradables para Uso IndustrialAna MaravillaAún no hay calificaciones

- Plan de Mejoramiento Segundo Periodo 10Documento2 páginasPlan de Mejoramiento Segundo Periodo 10Henry RiveraAún no hay calificaciones

- 2.-Elementos Del Sedimento UrinarioDocumento67 páginas2.-Elementos Del Sedimento UrinariokatycatytaAún no hay calificaciones

- Yacimiento 3Documento9 páginasYacimiento 3joseAún no hay calificaciones

- Lanzamiento por ocupación de hechoDocumento18 páginasLanzamiento por ocupación de hechoAlberto DiazAún no hay calificaciones

- Practica Marco LogicoDocumento23 páginasPractica Marco Logicojoe unacAún no hay calificaciones

- Simulador químico Virtual LabDocumento2 páginasSimulador químico Virtual LabLaura PérezAún no hay calificaciones

- Aportes de la Junta de Centro a la Gestión Administrativa en la Escuela Primaria Santa CruzDocumento25 páginasAportes de la Junta de Centro a la Gestión Administrativa en la Escuela Primaria Santa CruzLAB FRANCIA PEGUEROAún no hay calificaciones

- Informe Semanal 08 - Practicas - Pre - Profesionales - II OkDocumento69 páginasInforme Semanal 08 - Practicas - Pre - Profesionales - II OkCLEYSON QUEZADA CASTILLOAún no hay calificaciones

- 14 A Taller 1Documento16 páginas14 A Taller 1Danilo Borquez GonzalezAún no hay calificaciones

- Cartilla - Empaques - y - Embalajes - para - Exportacion (1) - 50-75Documento26 páginasCartilla - Empaques - y - Embalajes - para - Exportacion (1) - 50-75Marleny Parra GonzalezAún no hay calificaciones

- Preguntas Lectura Critica Preg 11-25Documento6 páginasPreguntas Lectura Critica Preg 11-25Jeyson KarollAún no hay calificaciones

- TATIANA: La subsidiariedad en la Sentencia T 398 de 2014Documento5 páginasTATIANA: La subsidiariedad en la Sentencia T 398 de 2014Karen RiosAún no hay calificaciones

- Sesion 5 ASIENTOS CONTABLES AGROPECUARIOSDocumento20 páginasSesion 5 ASIENTOS CONTABLES AGROPECUARIOSBrunellaAlessandra0% (1)