También podría gustarte

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Caso 17 Presupuesto Maestro CDocumento24 páginasCaso 17 Presupuesto Maestro CJennifer RolleriAún no hay calificaciones

- Mapa Conceptual Tecnicas de AuditoriaDocumento2 páginasMapa Conceptual Tecnicas de AuditoriaMarina ReyesAún no hay calificaciones

- Trabajo Final de Practica de Administracion 1Documento7 páginasTrabajo Final de Practica de Administracion 1Hector A. Genao100% (1)

- Diagrama PCPDocumento1 páginaDiagrama PCPJuan Pablo AlbarracinAún no hay calificaciones

- Mapa Conceptual Control FiscalDocumento8 páginasMapa Conceptual Control Fiscallucina0% (1)

- Auditoria Tributaria y Fiscalizacion TributariaDocumento3 páginasAuditoria Tributaria y Fiscalizacion TributariaGiancarlos J-sAún no hay calificaciones

- Normas de Auditoría de Confiabilidad de Los Registros 1ra PARTE y 2daDocumento12 páginasNormas de Auditoría de Confiabilidad de Los Registros 1ra PARTE y 2dakevinAún no hay calificaciones

- Ley General de SociedadesDocumento67 páginasLey General de Sociedades03-DE-HU-CINTHIA SOLEDAD OSORIO CAPORATAAún no hay calificaciones

- Ph02 - Protocolo de Muestreo Por Métodos de Canales en Labores SubterráneasDocumento2 páginasPh02 - Protocolo de Muestreo Por Métodos de Canales en Labores SubterráneasGuillermo Hermoza Medina100% (2)

- Estructura Organizacional SAT Mayo 2023Documento26 páginasEstructura Organizacional SAT Mayo 2023JoselinAún no hay calificaciones

- PDF - Mapa MentalDocumento2 páginasPDF - Mapa Mentalpaola gilAún no hay calificaciones

- Mapa Conceptual Estructuras OrganicasDocumento3 páginasMapa Conceptual Estructuras OrganicasAndres GonzalezAún no hay calificaciones

- Extructura Organica PDFDocumento5 páginasExtructura Organica PDFJuan Carlos RamirezAún no hay calificaciones

- Implementacion Del Proceso DirecciónDocumento23 páginasImplementacion Del Proceso DirecciónNeiro BarbozaAún no hay calificaciones

- Organigrama Policia Municipal de Plaza 2019Documento1 páginaOrganigrama Policia Municipal de Plaza 2019Zuliver GuaramatoAún no hay calificaciones

- Tarea 1 Auditoria FinancieraDocumento3 páginasTarea 1 Auditoria FinancieraTatiana CruzAún no hay calificaciones

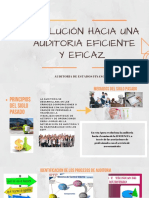

- Infografia Hacia Una Auditoria Eficiente y EficazDocumento12 páginasInfografia Hacia Una Auditoria Eficiente y EficazKelly Johanna Rodríguez GuerreroAún no hay calificaciones

- Trabajo AuditoriaDocumento5 páginasTrabajo Auditoriajericcaramirez25Aún no hay calificaciones

- 18 ManualprocedimientosEBODocumento31 páginas18 ManualprocedimientosEBOgroverVILLEGASAún no hay calificaciones

- Mapa Mental Modulo Controlen El Sector PublicoDocumento1 páginaMapa Mental Modulo Controlen El Sector Publicoronal beltranAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualDiana RodriguezAún no hay calificaciones

- Diplomado en Educacion Superior - HerramientasDocumento1 páginaDiplomado en Educacion Superior - HerramientasJorge cesar Fernandez villarroelAún no hay calificaciones

- Etapas Del Ciclo Presupuestal - Mapa MentalDocumento1 páginaEtapas Del Ciclo Presupuestal - Mapa MentalyulietAún no hay calificaciones

- Sistemas y SubsistemasDocumento5 páginasSistemas y Subsistemasruth junielesAún no hay calificaciones

- Organigrama de EssaludDocumento1 páginaOrganigrama de EssaludJulio Hernando Linares RodriguezAún no hay calificaciones

- Matriz de Peligros y Valoracion de Riesgos - Planta de Tto de AguaDocumento5 páginasMatriz de Peligros y Valoracion de Riesgos - Planta de Tto de AguaStefaa MancipeAún no hay calificaciones

- OrganigramaDocumento2 páginasOrganigramaMeli SalazarAún no hay calificaciones

- AUDITORIA TRIBUTARIA MarielaDocumento55 páginasAUDITORIA TRIBUTARIA Marielaximena churaAún no hay calificaciones

- Modulo 4 Cuadro InformativoDocumento5 páginasModulo 4 Cuadro InformativoAlfredo MoralesAún no hay calificaciones

- Pa02 Rubi IturrizagaDocumento5 páginasPa02 Rubi IturrizagaRubí Iturrizaga UraAún no hay calificaciones

- OrganigramaDocumento1 páginaOrganigramaDiego Arevalo CortezAún no hay calificaciones

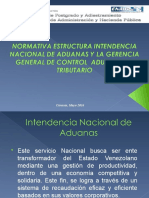

- Intendencia Nacional de AduanasDocumento14 páginasIntendencia Nacional de AduanasnuriaAún no hay calificaciones

- Proceso Entorno de Control InternoDocumento5 páginasProceso Entorno de Control InternoMagali ColmanAún no hay calificaciones

- Sesion 12 - Sistema Nacional de ControlDocumento27 páginasSesion 12 - Sistema Nacional de ControlDeyvi RoselAún no hay calificaciones

- Clase 2Documento30 páginasClase 2Juan Esteban Salas CastroAún no hay calificaciones

- Evolucion Del CobitDocumento7 páginasEvolucion Del CobitRafael CAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalNoelia RamírezAún no hay calificaciones

- La AdministracionDocumento1 páginaLa AdministracionEliseo Blanco vasquezAún no hay calificaciones

- Resumen Control InternoDocumento52 páginasResumen Control InternoTyrssa OvalleAún no hay calificaciones

- Organigrama 1, 2, 3, 6Documento6 páginasOrganigrama 1, 2, 3, 6Jefferson TibanAún no hay calificaciones

- Cuadro Sinóptico de Los Métodos y Medios de Supervisión en EnfermeríaDocumento3 páginasCuadro Sinóptico de Los Métodos y Medios de Supervisión en Enfermeríapedro83% (6)

- El Progreso de GestionDocumento1 páginaEl Progreso de GestionAlexander Antonio Florian ContrerasAún no hay calificaciones

- Organigrama ESSALUDDocumento1 páginaOrganigrama ESSALUDGABRIELA MISHELL50% (2)

- Astrid Quintero SenaDocumento1 páginaAstrid Quintero Senaastrid johana quintero giraldoAún no hay calificaciones

- Mapá AdministracionDocumento2 páginasMapá AdministracionJhoan Alexis Salazar gonzalezAún no hay calificaciones

- Niif - Ley 43 de 1990 - Ciclo ContableDocumento15 páginasNiif - Ley 43 de 1990 - Ciclo ContableJorge MoscosoAún no hay calificaciones

- Trabajo #03 Control Gubernamental-Grupo 9Documento4 páginasTrabajo #03 Control Gubernamental-Grupo 9Pili116Aún no hay calificaciones

- Mentefacto Sobre Informe de Auditoria FinancieraDocumento2 páginasMentefacto Sobre Informe de Auditoria FinancieraSofia SanchezAún no hay calificaciones

- 4.1.1.AUDINT S4 - Guias para La Evaluacion de Riesgos de Las TICs.Documento58 páginas4.1.1.AUDINT S4 - Guias para La Evaluacion de Riesgos de Las TICs.Eduardo LamaAún no hay calificaciones

- M18 U1 A1 RangelcrrDocumento7 páginasM18 U1 A1 Rangelcrrcarlospiscis68Aún no hay calificaciones

- Jac Soluciones en Auditoría - Taller - 8Documento3 páginasJac Soluciones en Auditoría - Taller - 8Criss PossAún no hay calificaciones

- Siaf Clase 6Documento2 páginasSiaf Clase 6Maik Rojas ApolinarioAún no hay calificaciones

- Organigrama Veolia Aseo Tuluá S.A. E.S.P PDFDocumento1 páginaOrganigrama Veolia Aseo Tuluá S.A. E.S.P PDFCRISTHIAN CARVAJAL AMAYA50% (2)

- Presentación Control de DocumentosDocumento16 páginasPresentación Control de DocumentosPaulo Cesar Chacon BrionesAún no hay calificaciones

- Actividad Sarlaft Semana 4Documento6 páginasActividad Sarlaft Semana 4Caro SD100% (2)

- COBITDocumento7 páginasCOBITRafael CAún no hay calificaciones

- Mapa Mental Control y Manejo Integrado de PlagasDocumento1 páginaMapa Mental Control y Manejo Integrado de PlagasHiram Ortiz100% (1)

- Organ I GramaDocumento1 páginaOrgan I GramaAngela Idania Quispe CanorioAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalCesar NinaAún no hay calificaciones

- Organizador Visual Auditoria Control Grupo 2Documento2 páginasOrganizador Visual Auditoria Control Grupo 2LisberthAún no hay calificaciones

- Repaso de AuditoriaDocumento8 páginasRepaso de AuditoriaMARIA ESPAÑAAún no hay calificaciones

- Importancia de La Revisoría Fiscal PDFDocumento21 páginasImportancia de La Revisoría Fiscal PDFYeral HurtadoAún no hay calificaciones

- Matriz de Peligro GTC 45 Actualizada FinalDocumento32 páginasMatriz de Peligro GTC 45 Actualizada FinalJachoBertelAún no hay calificaciones

- Costos Del Proyecto MultimediaDocumento4 páginasCostos Del Proyecto MultimediaJohn William Beltran Sanchez50% (2)

- Vmware Architecting Tenant Networking With NSX in VCD PDFDocumento55 páginasVmware Architecting Tenant Networking With NSX in VCD PDFkorvuz80Aún no hay calificaciones

- Descarga 2Documento4 páginasDescarga 2erikaAún no hay calificaciones

- Contratos LegislacionDocumento5 páginasContratos LegislacionMilagrosCoaquiraQAún no hay calificaciones

- 4-6-14 Lab. Depreciacion (Propursto) - 2014-1Documento8 páginas4-6-14 Lab. Depreciacion (Propursto) - 2014-1Establo El Milagro SACAún no hay calificaciones

- M4.El Diagnostico EnergeticoDocumento5 páginasM4.El Diagnostico Energeticorene mauricio cartagena alvarezAún no hay calificaciones

- Disposición Técnica 09-2007Documento3 páginasDisposición Técnica 09-2007Porta ErnesAún no hay calificaciones

- Aca I Semana 2-3 Excel AvanzadoDocumento133 páginasAca I Semana 2-3 Excel AvanzadoAngelik Pinto GarciaAún no hay calificaciones

- DIAZ MORA FERNANDO Actividad 3 UNIDAD II Evaluación de Las Erogaciones Que No Reúnen Requisitos FiscalesDocumento4 páginasDIAZ MORA FERNANDO Actividad 3 UNIDAD II Evaluación de Las Erogaciones Que No Reúnen Requisitos FiscalesFERNANDO DIAZ MORAAún no hay calificaciones

- Ref: Listado #1 de Preguntas e Inquietudes N°1 Concernientes Al Proceso SO 224Documento5 páginasRef: Listado #1 de Preguntas e Inquietudes N°1 Concernientes Al Proceso SO 224farith martinezAún no hay calificaciones

- Contrato Compra-Venta Autos Lpl002-2014Documento4 páginasContrato Compra-Venta Autos Lpl002-2014Oscar Daniel Martinez PadronAún no hay calificaciones

- RelacionDeEgresos UPCDocumento7 páginasRelacionDeEgresos UPCBrayan Leonardo SamacáAún no hay calificaciones

- Monografía AlcantarilladoDocumento34 páginasMonografía AlcantarilladoMiguel MiltonAún no hay calificaciones

- Manuale Termoboiler Rev2.1 2014 NEUTRO ESP RidDocumento48 páginasManuale Termoboiler Rev2.1 2014 NEUTRO ESP RidjuanjoAún no hay calificaciones

- Albaran de TrabajoDocumento2 páginasAlbaran de TrabajoJuan Humberto Andino SaizAún no hay calificaciones

- Avanze Caso Enron y Wordl ComDocumento4 páginasAvanze Caso Enron y Wordl ComCarolain Soledad Villalva BravoAún no hay calificaciones

- Actividad 2Documento2 páginasActividad 2Kelly LopezAún no hay calificaciones

- Proyecto Fase 1Documento11 páginasProyecto Fase 1Raygor CarpioAún no hay calificaciones

- Evidencia 1 Investigación de OperacionesDocumento6 páginasEvidencia 1 Investigación de OperacionesRegina De LeónAún no hay calificaciones

- Prevencion Riesgos LaboralesDocumento18 páginasPrevencion Riesgos LaboralesFrancisco Peñalvo Chari Marquez RamosAún no hay calificaciones

- Control de Lectura 2 - Revisión Del intento-SEMINARIODocumento5 páginasControl de Lectura 2 - Revisión Del intento-SEMINARIOMaritriny MeraAún no hay calificaciones

- 111 A 1840828 TaralloDocumento1 página111 A 1840828 TaralloMartin VieraAún no hay calificaciones

- Muestreo Mineria-Cap IiiDocumento42 páginasMuestreo Mineria-Cap Iiiemilio julio virhuez diegoAún no hay calificaciones

- Examen Parcial 2021-1Documento4 páginasExamen Parcial 2021-1OSCAR SOTELO SERPA100% (1)

- Cartera de Productos y ServiciosDocumento3 páginasCartera de Productos y ServiciosKevin EspinozaAún no hay calificaciones

- Ventajas y Desventajas de Las TICSDocumento3 páginasVentajas y Desventajas de Las TICSLinamaria ARIAS ARIASAún no hay calificaciones