También podría gustarte

- Laboratorio Profesional I - Comercial X LtdaDocumento6 páginasLaboratorio Profesional I - Comercial X LtdaAlberto Zambrana PeñarandaAún no hay calificaciones

- Nia 300Documento4 páginasNia 300Steffany Villanueva CarpioAún no hay calificaciones

- Asiento de CentralizaciónDocumento2 páginasAsiento de CentralizaciónbiozarkAún no hay calificaciones

- Form 410 Ejercicio 11Documento3 páginasForm 410 Ejercicio 11maria salome huanca quispeAún no hay calificaciones

- Balances de Situación 2004-2005 Francia S.ADocumento9 páginasBalances de Situación 2004-2005 Francia S.Ajose jose perezAún no hay calificaciones

- Laboratorio 1 Cuentas Por CobrarDocumento2 páginasLaboratorio 1 Cuentas Por Cobrarluis NavarijoAún no hay calificaciones

- Practica #6 - ANÁLISIS VERTICAL Y HORIZONTAL - FINANZAS CORPORATIVAS Junio 2020Documento6 páginasPractica #6 - ANÁLISIS VERTICAL Y HORIZONTAL - FINANZAS CORPORATIVAS Junio 2020Nicole Mendoza PalaciosAún no hay calificaciones

- Empresa Silbido LtdaDocumento8 páginasEmpresa Silbido LtdaFreyda YanaAún no hay calificaciones

- 2.1 Metodología Del Arqueo de CajaDocumento8 páginas2.1 Metodología Del Arqueo de CajaCarmita Urgiles QuintuñaAún no hay calificaciones

- 2009 Guias Trabajos FinalesDocumento5 páginas2009 Guias Trabajos FinalesruddyAún no hay calificaciones

- Sas 41Documento4 páginasSas 41Yordy HinojosaAún no hay calificaciones

- RND 10180000007 Modificacion A Presentacion EEFFDocumento7 páginasRND 10180000007 Modificacion A Presentacion EEFFmontimortAún no hay calificaciones

- Auditoria Activo Disponible 5Documento31 páginasAuditoria Activo Disponible 5Paredes Cabezas LenyAún no hay calificaciones

- DC - 01801 - 0744227 - Activos Fijos BoliviaDocumento12 páginasDC - 01801 - 0744227 - Activos Fijos BolivianpiantanidaAún no hay calificaciones

- Ejercicio de TributariaDocumento30 páginasEjercicio de TributariarubielaAún no hay calificaciones

- Guia Manejo Newton Bolivia Impuestos PDFDocumento18 páginasGuia Manejo Newton Bolivia Impuestos PDFHincha Acabado Del Bolivar100% (1)

- Conciliación BancariaDocumento17 páginasConciliación BancariaEbelin Moreno Luna100% (1)

- Manual de Procedimientos Contables SIRCAB PARTE 1Documento37 páginasManual de Procedimientos Contables SIRCAB PARTE 1Kristl FernandzAún no hay calificaciones

- Arqueo de CajaDocumento8 páginasArqueo de Cajasergio floresAún no hay calificaciones

- Procedimientos para ventas a plazoDocumento143 páginasProcedimientos para ventas a plazoValentin Ramirez LeonAún no hay calificaciones

- Auditoría Capital Semana 11Documento10 páginasAuditoría Capital Semana 11Mirna C. Mendez HernandezAún no hay calificaciones

- Lisbeth Romero Miranda Reina Romera Guerra Milton Olivera LolasDocumento36 páginasLisbeth Romero Miranda Reina Romera Guerra Milton Olivera Lolasliseth9romero9cruzAún no hay calificaciones

- Análisis y Recomendaciones Caja y BancosDocumento10 páginasAnálisis y Recomendaciones Caja y BancosDenis LeivaAún no hay calificaciones

- Auditoría Cofasa Pasivo y PatrimonioDocumento4 páginasAuditoría Cofasa Pasivo y PatrimonioDayrenPerozoAún no hay calificaciones

- Distrubucion de Tareas AFP'sDocumento26 páginasDistrubucion de Tareas AFP'sGabriela Cusi CornejoAún no hay calificaciones

- Proyecto de GradoDocumento11 páginasProyecto de GradoDoglas CamachoAún no hay calificaciones

- Sociedades de Responsabilidad LimitadaDocumento20 páginasSociedades de Responsabilidad LimitadaMagsAún no hay calificaciones

- Contratación de servicios de aseo y transporteDocumento6 páginasContratación de servicios de aseo y transporteAlexander Medina SandovalAún no hay calificaciones

- Práctico # 8 Empresa UnipersonalDocumento1 páginaPráctico # 8 Empresa UnipersonalCarla Isabel Urzagaste CondoriAún no hay calificaciones

- Análisis horizontal Fancesa 2007-2008Documento3 páginasAnálisis horizontal Fancesa 2007-2008Franz Alex Fernández CerónAún no hay calificaciones

- Asientos de CierreDocumento1 páginaAsientos de CierreLatify Elias FernandezAún no hay calificaciones

- Practica #3 Costos Aplicados 2-2021Documento3 páginasPractica #3 Costos Aplicados 2-2021Jhuli Contreras ColqueAún no hay calificaciones

- Elaboración Estados FinancierosDocumento54 páginasElaboración Estados FinancierosAnthony Benjamin Sanchez RamosAún no hay calificaciones

- Tarea No. 4 (Elab Presup Publico) CUELLAR FAVIO SEBASTIANDocumento9 páginasTarea No. 4 (Elab Presup Publico) CUELLAR FAVIO SEBASTIANFabio MajlufAún no hay calificaciones

- Opción - CDocumento7 páginasOpción - Cjhanneth chuquimia tapia50% (2)

- Normas Generales de Auditoría GubernamentalDocumento17 páginasNormas Generales de Auditoría GubernamentalFely M Fer100% (1)

- Contabilidad Intermedia IDocumento1 páginaContabilidad Intermedia Idaf2008Aún no hay calificaciones

- Libro de Gabinete Auditoria FinancieraDocumento41 páginasLibro de Gabinete Auditoria FinancieraLucia Solis Rivera100% (1)

- Ejercicio Combinación de NegociosDocumento5 páginasEjercicio Combinación de NegociosJhon Fredy PintoAún no hay calificaciones

- Manual de Estructura Contable para Empresas ConstructorasDocumento143 páginasManual de Estructura Contable para Empresas ConstructorasJuan OreaAún no hay calificaciones

- PT Prueba Eventos Subsecuentes - Grupo 6 Ultima GDocumento4 páginasPT Prueba Eventos Subsecuentes - Grupo 6 Ultima GCamilo Ignacio LópezAún no hay calificaciones

- Oferta Demanda GamarraDocumento6 páginasOferta Demanda GamarraGiovanni Leiva100% (1)

- FORM 400 IT V3 (Vacio)Documento1 páginaFORM 400 IT V3 (Vacio)ruben escobar100% (1)

- Notas A Los Estados Financieros de Corporacion FabrilDocumento3 páginasNotas A Los Estados Financieros de Corporacion FabrilPedro CalizAún no hay calificaciones

- Narrativa ComprasDocumento5 páginasNarrativa ComprasOsmar Mundaca ZarateAún no hay calificaciones

- Impuesto A Las Transacciones Financieras (Itf) No Deducible Ni CompensableDocumento48 páginasImpuesto A Las Transacciones Financieras (Itf) No Deducible Ni CompensableEVER ROBERTO QUISPE PAIRUMANIAún no hay calificaciones

- Nia 501-520Documento13 páginasNia 501-520Jeison HernanadezAún no hay calificaciones

- S01 Matemática Financiera UPN VSEDocumento39 páginasS01 Matemática Financiera UPN VSEGustavo CarreteroAún no hay calificaciones

- Color-Clases A.vencidas y EjerciciosDocumento7 páginasColor-Clases A.vencidas y EjerciciosMin SamAún no hay calificaciones

- Ejercicio No. 1 Conciliacion BancariaDocumento3 páginasEjercicio No. 1 Conciliacion BancariaHector Jesus MagneAún no hay calificaciones

- Auditoría de PrevisionesDocumento7 páginasAuditoría de PrevisionesMicaela CerraAún no hay calificaciones

- Confirmación de saldos bancariosDocumento2 páginasConfirmación de saldos bancariosMilton Condori TomasAún no hay calificaciones

- CASO PRACTICO No. 1Documento2 páginasCASO PRACTICO No. 1Perez EvelinAún no hay calificaciones

- Manual - Inventarios 2009 Sic Jac PDFDocumento73 páginasManual - Inventarios 2009 Sic Jac PDFjorgebm1986100% (1)

- Presupuesto de Ventas - Teoria y Practica - 2022 (1) 2Documento10 páginasPresupuesto de Ventas - Teoria y Practica - 2022 (1) 2Rodolfo EscobarAún no hay calificaciones

- Hoja Llave CXCDocumento3 páginasHoja Llave CXCWendy HoracioAún no hay calificaciones

- FF: 20 - OF: 210 - ET: 0000 Codigo Descripción Ingresos: Programa: 00-0000-01 Dirección Superior AdministrativaDocumento434 páginasFF: 20 - OF: 210 - ET: 0000 Codigo Descripción Ingresos: Programa: 00-0000-01 Dirección Superior AdministrativaMaria Eugenia Bravo Aira100% (1)

- Seguros DBCDocumento80 páginasSeguros DBCIvan Efrain HMAún no hay calificaciones

- Tema #5 Documentos Por Cobrar Tercer Parcial 2021Documento15 páginasTema #5 Documentos Por Cobrar Tercer Parcial 2021sabyAún no hay calificaciones

- Definición de Documentos Descontados PDFDocumento90 páginasDefinición de Documentos Descontados PDFAlex LindaoAún no hay calificaciones

- El JuicioDocumento3 páginasEl JuicioDX Ricardo BolivarAún no hay calificaciones

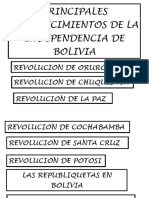

- Bolivia 2Documento2 páginasBolivia 2DX Ricardo BolivarAún no hay calificaciones

- DocumentoDocumento1 páginaDocumentoDX Ricardo BolivarAún no hay calificaciones

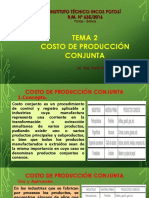

- Tema 2 Producción ConjuntaDocumento10 páginasTema 2 Producción ConjuntaDX Ricardo BolivarAún no hay calificaciones

- Contabilidad de transporte: raíces históricas y objetivosDocumento3 páginasContabilidad de transporte: raíces históricas y objetivosSocrates Dimytrie AyalaAún no hay calificaciones

- Tema 1 Organización de Una Empresa Minera 1.1. Reseña Histórica de La Minería en BoliviaDocumento13 páginasTema 1 Organización de Una Empresa Minera 1.1. Reseña Histórica de La Minería en BoliviaDX Ricardo BolivarAún no hay calificaciones

- Cuestionario TallerDocumento1 páginaCuestionario TallerDX Ricardo BolivarAún no hay calificaciones

- Tema 4 Costos EstandarDocumento12 páginasTema 4 Costos EstandarDX Ricardo BolivarAún no hay calificaciones

- Der PenalDocumento2 páginasDer PenalDX Ricardo BolivarAún no hay calificaciones

- Tema 2 Costoss II Porduccion ConjuntaDocumento33 páginasTema 2 Costoss II Porduccion ConjuntaDX Ricardo BolivarAún no hay calificaciones

- Camara Comercio 1Documento1 páginaCamara Comercio 1DX Ricardo BolivarAún no hay calificaciones

- Derecho en China y pueblos semíticosDocumento21 páginasDerecho en China y pueblos semíticosDX Ricardo BolivarAún no hay calificaciones

- Dialogo Entre Cajero y Cliente para Cobrar Un Cheque Con RechazoDocumento2 páginasDialogo Entre Cajero y Cliente para Cobrar Un Cheque Con RechazoDX Ricardo BolivarAún no hay calificaciones

- EXA Conta Agro 3-1Documento2 páginasEXA Conta Agro 3-1DX Ricardo BolivarAún no hay calificaciones

- Contratación de obras públicas y privadasDocumento4 páginasContratación de obras públicas y privadasDX Ricardo BolivarAún no hay calificaciones

- Etimología de La Palabra PersonaDocumento3 páginasEtimología de La Palabra PersonaDX Ricardo BolivarAún no hay calificaciones

- BIBLIOGRAFIADocumento2 páginasBIBLIOGRAFIADX Ricardo BolivarAún no hay calificaciones

- Texto Comercial 3parcialDocumento39 páginasTexto Comercial 3parcialDX Ricardo BolivarAún no hay calificaciones

- Eeff Comercial El SolDocumento5 páginasEeff Comercial El SolDX Ricardo BolivarAún no hay calificaciones

- Ejemplos Prácticos Costos I 2021Documento1 páginaEjemplos Prácticos Costos I 2021DX Ricardo BolivarAún no hay calificaciones

- 2.3.1 La VíctimaDocumento1 página2.3.1 La VíctimaDX Ricardo BolivarAún no hay calificaciones

- Contabilidad de Costos I Lidia Quilla VargasT7Documento3 páginasContabilidad de Costos I Lidia Quilla VargasT7DX Ricardo BolivarAún no hay calificaciones

- Tema No 8 Notas de ContabilidadDocumento4 páginasTema No 8 Notas de ContabilidadDX Ricardo BolivarAún no hay calificaciones

- Estu Die NatesDocumento1 páginaEstu Die NatesDX Ricardo BolivarAún no hay calificaciones

- Trabajo Práctico No.1Documento1 páginaTrabajo Práctico No.1DX Ricardo BolivarAún no hay calificaciones

- Bancaria Caja # 1y 2Documento1 páginaBancaria Caja # 1y 2DX Ricardo BolivarAún no hay calificaciones

- Marco TeoricoDocumento13 páginasMarco TeoricoDX Ricardo BolivarAún no hay calificaciones

- Tem.2 DisponibleDocumento10 páginasTem.2 DisponibleDX Ricardo BolivarAún no hay calificaciones

- Carta A Licend¿Ciado GermanDocumento1 páginaCarta A Licend¿Ciado GermanDX Ricardo BolivarAún no hay calificaciones

- Tem.4 Realizable, PerpetuoDocumento3 páginasTem.4 Realizable, PerpetuoDX Ricardo BolivarAún no hay calificaciones

- Examen Unidad 2 Finanzas CorporativasDocumento8 páginasExamen Unidad 2 Finanzas CorporativasVictor Lopez ChavezAún no hay calificaciones

- CasoDocumento27 páginasCasoMarcos Santa MaríaAún no hay calificaciones

- Lista de Fuentes de FinanciamientoDocumento3 páginasLista de Fuentes de Financiamientoapi-239536591Aún no hay calificaciones

- ActivoDocumento44 páginasActivofrancis batistaAún no hay calificaciones

- (Acevedo Fuentes) Mandato GeneralDocumento9 páginas(Acevedo Fuentes) Mandato GeneralHugo A. SalinasAún no hay calificaciones

- Demanda cambiaria contra JORGE MAURICIO ROMERO ESPEJEL por impago de pagaréDocumento5 páginasDemanda cambiaria contra JORGE MAURICIO ROMERO ESPEJEL por impago de pagaréEmmanuel JaramilloAún no hay calificaciones

- Ejercicios de Interés y DescuentoDocumento1082 páginasEjercicios de Interés y DescuentoDarian OlivaAún no hay calificaciones

- Examen de Las 250 Preguntas Derecho MercantilDocumento33 páginasExamen de Las 250 Preguntas Derecho MercantilAbraham Garcia SuchAún no hay calificaciones

- UntitledDocumento5 páginasUntitledJose GarciaAún no hay calificaciones

- Tema 4 Opercs Inter SimpleDocumento21 páginasTema 4 Opercs Inter SimpleM Reyes Fernández FuentesAún no hay calificaciones

- Contrato 2012 PretmexDocumento9 páginasContrato 2012 PretmexRicardo LaraAún no hay calificaciones

- Expo DeudoresDocumento23 páginasExpo DeudoresANDREA CAROLINA ASCANIO RODRIGUEZAún no hay calificaciones

- Reporte LOPEZDocumento6 páginasReporte LOPEZbrianAún no hay calificaciones

- AUTO DE EJECUCIÓN - Improcedente Por No Consignar Pagos A Cuenta y Otros ModelitosDocumento10 páginasAUTO DE EJECUCIÓN - Improcedente Por No Consignar Pagos A Cuenta y Otros ModelitosabigaAún no hay calificaciones

- Modelo de Escritura de Hipoteca 1Documento4 páginasModelo de Escritura de Hipoteca 1Feña AlarcónAún no hay calificaciones

- Examen Unidad 3 Derecho MercantilDocumento8 páginasExamen Unidad 3 Derecho MercantilGerardo PeñaAún no hay calificaciones

- Electronica de Toluca ETO971203IH0: FacturaDocumento1 páginaElectronica de Toluca ETO971203IH0: FacturaAlejandro Santiago RangelAún no hay calificaciones

- Contrato y Pagare IbecDocumento3 páginasContrato y Pagare IbecNico PereiraAún no hay calificaciones

- MARCOS MEDINA NETPORT TerminadoDocumento7 páginasMARCOS MEDINA NETPORT TerminadoAlberto Rafael AtencioAún no hay calificaciones

- Diferencias entre títulos valores, letra de cambio, pagaré y chequeDocumento4 páginasDiferencias entre títulos valores, letra de cambio, pagaré y chequeJosel JacheroAún no hay calificaciones

- ACUERDO DE PAGARÉ CONVERTIBLE (Modelo)Documento10 páginasACUERDO DE PAGARÉ CONVERTIBLE (Modelo)Legal Advisory & Commerce LawyerAún no hay calificaciones

- Sentencia DocuDocumento36 páginasSentencia Docunancy luzanAún no hay calificaciones

- TEXTO GUIA CONTABILIDAD I y General Sandra 2019Documento141 páginasTEXTO GUIA CONTABILIDAD I y General Sandra 2019Fernando Luis67% (3)

- Carta y Pagare 20140830Documento2 páginasCarta y Pagare 20140830Dali DiazAún no hay calificaciones

- Letra de cambio, pagaré, bonos y CDT: definiciones y tiposDocumento3 páginasLetra de cambio, pagaré, bonos y CDT: definiciones y tiposIvan Andrés BenavidesAún no hay calificaciones

- Juicio Ejecutivo, Esquemas PDFDocumento81 páginasJuicio Ejecutivo, Esquemas PDFJorge Villavicencio RodríguezAún no hay calificaciones

- Tarea 5 Legislacion ComercialDocumento19 páginasTarea 5 Legislacion Comercialalgenis100% (1)

- Cuentas por cobrar y métodos de estimación de pérdidasDocumento7 páginasCuentas por cobrar y métodos de estimación de pérdidasJose Luis de AzaAún no hay calificaciones

- Capitulo 4.2.1 - 4.2.2Documento59 páginasCapitulo 4.2.1 - 4.2.2Karen HerreraAún no hay calificaciones

- Clasificacion de Documentos - Clase 6Documento15 páginasClasificacion de Documentos - Clase 6Fernanda LeyvaAún no hay calificaciones