0% encontró este documento útil (0 votos)

63 vistas3 páginasCaso Practico Costos-2

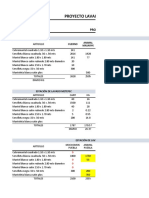

Este documento presenta un caso práctico de implementación de un sistema de costos ABC (Activity Based Costing) en una empresa fabricante de campanas para cocina. Se identifican los recursos, actividades y costos asociados a cada familia de productos. Luego, se asignan los costos de cada actividad a las familias en base a sus índices de utilización respectivos, obteniendo así el costo unitario real de cada familia de acuerdo al método ABC. Finalmente, se comparan los resultados del método ABC con los del método de costeo absorbente tradicional

Cargado por

maryam johanna cubilloDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

63 vistas3 páginasCaso Practico Costos-2

Este documento presenta un caso práctico de implementación de un sistema de costos ABC (Activity Based Costing) en una empresa fabricante de campanas para cocina. Se identifican los recursos, actividades y costos asociados a cada familia de productos. Luego, se asignan los costos de cada actividad a las familias en base a sus índices de utilización respectivos, obteniendo así el costo unitario real de cada familia de acuerdo al método ABC. Finalmente, se comparan los resultados del método ABC con los del método de costeo absorbente tradicional

Cargado por

maryam johanna cubilloDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd