También podría gustarte

- 2.-Solucion Flujo Efectivo Cunori, S.A.Documento1 página2.-Solucion Flujo Efectivo Cunori, S.A.yesy100% (1)

- 09 - Impuestos Que Afectan La Actividad Minera en GuatemalaDocumento4 páginas09 - Impuestos Que Afectan La Actividad Minera en GuatemalaEduardo Luis LemusAún no hay calificaciones

- Normas de GordilloDocumento3 páginasNormas de GordilloLuis Galvez100% (1)

- 1 Al 6 - InformeDocumento9 páginas1 Al 6 - InformeMilton Condori TomasAún no hay calificaciones

- Mayor ZacapaDocumento1 páginaMayor ZacapaHoracio galindoAún no hay calificaciones

- ContaDocumento11 páginasContaStefanny Vásquez100% (1)

- Impresiones, S. A.Documento5 páginasImpresiones, S. A.Froilan Antonio Figueroa RodríguezAún no hay calificaciones

- Laboratorio Número 3Documento3 páginasLaboratorio Número 3SUSSAN MISHELL LOPEZ TORRESAún no hay calificaciones

- Encaje BancarioDocumento4 páginasEncaje BancarioFredy MauricioAún no hay calificaciones

- Procedimientos y Tecnicas de Auditoria I Parte IIDocumento113 páginasProcedimientos y Tecnicas de Auditoria I Parte IICatina LopezAún no hay calificaciones

- Laboratorio 1¿Documento1 páginaLaboratorio 1¿juAún no hay calificaciones

- Matriz Riesgos Recursos TecnologicosDocumento1 páginaMatriz Riesgos Recursos Tecnologicosjuan romeroAún no hay calificaciones

- Muestreo EstadisticoDocumento30 páginasMuestreo EstadisticoAzucenaAún no hay calificaciones

- CONTAIII 2ºParcialDatosIncompletos 2010Documento14 páginasCONTAIII 2ºParcialDatosIncompletos 2010Jose GarciaAún no hay calificaciones

- La Sabrosura, S.A.Documento3 páginasLa Sabrosura, S.A.ArnoldoGonzalez100% (1)

- Bonos y Obligaciones 29 01 15Documento20 páginasBonos y Obligaciones 29 01 15ArnoldoGonzalezAún no hay calificaciones

- Auditoria III Distrib Electricos Activos Fijos 2010Documento18 páginasAuditoria III Distrib Electricos Activos Fijos 2010Cesar Ale BarriosAún no hay calificaciones

- Ejerc. 10 Sucursal y Casa Matriz Moneda Ex.Documento5 páginasEjerc. 10 Sucursal y Casa Matriz Moneda Ex.DennisAún no hay calificaciones

- Planeamiento en La CooperativaDocumento24 páginasPlaneamiento en La CooperativaLiz RiquelmeAún no hay calificaciones

- Práctica ArrendamientosDocumento1 páginaPráctica ArrendamientosKELLY MARIA ARIAS CARDENASAún no hay calificaciones

- Ejercicio No.2 Moneda ExtranjeraDocumento10 páginasEjercicio No.2 Moneda Extranjeraherbert chavarriaAún no hay calificaciones

- Ejercicio Completo de ContabilidadDocumento15 páginasEjercicio Completo de ContabilidadGema AlavaAún no hay calificaciones

- Laboratorio No. 7 Seminario de Casos de ContabilidadDocumento37 páginasLaboratorio No. 7 Seminario de Casos de ContabilidadGeovanny CórdovaAún no hay calificaciones

- RafaelDocumento2 páginasRafaelRafael Alberto Ochoa GaliciaAún no hay calificaciones

- Ejercicio Conciliación Bancaria - DeltaDocumento2 páginasEjercicio Conciliación Bancaria - DeltaAndrés RojasAún no hay calificaciones

- Ejercicio 3, 4 y 5 Arrendamiento FinancieroDocumento26 páginasEjercicio 3, 4 y 5 Arrendamiento FinancieroOswaldo Alfaro0% (1)

- Retenciones Del IVA y Del ISRDocumento67 páginasRetenciones Del IVA y Del ISRAaron Abdallah100% (1)

- Repaso 1 Sesión 15Documento6 páginasRepaso 1 Sesión 15Abigail JeronimoAún no hay calificaciones

- Mate 3 Primer Parcial Descuento Simple 2010Documento3 páginasMate 3 Primer Parcial Descuento Simple 2010Fernanda RamirezAún no hay calificaciones

- Estados Financieros IncompletosDocumento16 páginasEstados Financieros Incompletosmanuestu1991Aún no hay calificaciones

- Auditoria El Fraude S 1 (1) (1) .ADocumento33 páginasAuditoria El Fraude S 1 (1) (1) .ALuis Guillermo Guzman RivasAún no hay calificaciones

- Niif Pymes Seccion 1-7Documento36 páginasNiif Pymes Seccion 1-7Pedro SalazarAún no hay calificaciones

- 03 3166 PDFDocumento149 páginas03 3166 PDFLuis MazariegosAún no hay calificaciones

- Grupo 1 Secc. K NIC-7 7.00Documento17 páginasGrupo 1 Secc. K NIC-7 7.00JORGE MARIO AJCOJON MORALES100% (1)

- ESTADISTICA Laboratorio No 3Documento2 páginasESTADISTICA Laboratorio No 3jose jose perezAún no hay calificaciones

- Empresa Twins Inc. Ejercicio PracticaDocumento9 páginasEmpresa Twins Inc. Ejercicio PracticaCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Auditoria Nia 5101Documento7 páginasAuditoria Nia 5101Eliseo Rojas MuñozAún no hay calificaciones

- Sabrosura - SoluciónDocumento9 páginasSabrosura - SoluciónRoxana100% (1)

- Manual de Organizacion y Funciones - Dafim PDFDocumento41 páginasManual de Organizacion y Funciones - Dafim PDFGuizel BollmannAún no hay calificaciones

- Contabilidad IV Ganare PaceDocumento8 páginasContabilidad IV Ganare PaceGriselda HerreraAún no hay calificaciones

- Estados FinancierosDocumento4 páginasEstados Financierosrosman123Aún no hay calificaciones

- Práctica Final 06062015Documento97 páginasPráctica Final 06062015DanielAún no hay calificaciones

- LABORATORIO DepreciacionesDocumento2 páginasLABORATORIO DepreciacionesOtto Rios100% (2)

- Politica de Pagos FundamentosDocumento2 páginasPolitica de Pagos FundamentosAlan Thomas Machaca Flores100% (1)

- Estados de Flujo de Efectivo Ejercicio 1Documento25 páginasEstados de Flujo de Efectivo Ejercicio 1Karla EvarAún no hay calificaciones

- Ejercicio TamaDocumento1 páginaEjercicio TamaDaniel Osvaldo Tubac RiveraAún no hay calificaciones

- Lab-01 Estados Financieros BasicosDocumento3 páginasLab-01 Estados Financieros BasicosDore GonaAún no hay calificaciones

- Material de Apoyo Primer Examen Parcial Contabilidad I Economicas Usac 2023Documento8 páginasMaterial de Apoyo Primer Examen Parcial Contabilidad I Economicas Usac 2023janeth rendonAún no hay calificaciones

- DELOITTE - Régimen Sobre Utilidades de Actividades Lucrativas - Mario...Documento43 páginasDELOITTE - Régimen Sobre Utilidades de Actividades Lucrativas - Mario...DANIEL EDUARDO ROSALES CASTELLANOSAún no hay calificaciones

- Ejemplo de Escritura de Una EmpresaDocumento4 páginasEjemplo de Escritura de Una EmpresaUltherius McjAún no hay calificaciones

- Chapinlandia - EnunciadoDocumento3 páginasChapinlandia - Enunciado21 Elizabeth Ordoñez100% (1)

- Almacenes Generales de DepositosDocumento7 páginasAlmacenes Generales de DepositosAnibal Davilio Agustín PérezAún no hay calificaciones

- ACERTIJOSDocumento7 páginasACERTIJOSEdgar TzampopAún no hay calificaciones

- Nia 210Documento3 páginasNia 210Miranda AntonioAún no hay calificaciones

- Laboratorio No. 3 - SOLUCIÓNDocumento9 páginasLaboratorio No. 3 - SOLUCIÓNherbert chavarriaAún no hay calificaciones

- Estado de LiquidaciónDocumento6 páginasEstado de LiquidaciónConcejo CáceresAún no hay calificaciones

- Ejercicio # 2 Arrendamientos Compañía Dia y NocheDocumento9 páginasEjercicio # 2 Arrendamientos Compañía Dia y NocheLuis VelasquezAún no hay calificaciones

- Resolución Ejercicio 2 Razones SimplesDocumento4 páginasResolución Ejercicio 2 Razones SimplesNancy ArguetaAún no hay calificaciones

- 2) Guia de ContabilidadDocumento11 páginas2) Guia de ContabilidadClaudia RosatiAún no hay calificaciones

- Resolucion Klca y Caribe Moneda ExtranjeraDocumento17 páginasResolucion Klca y Caribe Moneda ExtranjeraHiernymus LätitiaAún no hay calificaciones

- Resumen ExposicionDocumento2 páginasResumen ExposicionClaudia RosatiAún no hay calificaciones

- Cuestionario Tema #2 La Informacion GerencialDocumento1 páginaCuestionario Tema #2 La Informacion GerencialClaudia RosatiAún no hay calificaciones

- Examen de ISLRDPJ-26 C.conta.Documento1 páginaExamen de ISLRDPJ-26 C.conta.Claudia RosatiAún no hay calificaciones

- Programas de Trabajo Auditoria SuperavitDocumento1 páginaProgramas de Trabajo Auditoria SuperavitClaudia RosatiAún no hay calificaciones

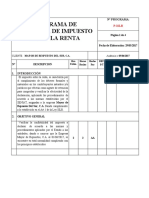

- Programa de Auditoria de Impuesto SobreDocumento4 páginasPrograma de Auditoria de Impuesto SobreClaudia RosatiAún no hay calificaciones

- Nómina Auditoria IIDocumento19 páginasNómina Auditoria IIClaudia RosatiAún no hay calificaciones

- Calculos de La Practica Integral de Ar.i (2da. Parte)Documento1 páginaCalculos de La Practica Integral de Ar.i (2da. Parte)Claudia RosatiAún no hay calificaciones

- Contratos Internacionales - Maria Alexandra Flores V12112707Documento2 páginasContratos Internacionales - Maria Alexandra Flores V12112707Claudia RosatiAún no hay calificaciones

- Cuestionario Tema #3 Introduccion S.I.GDocumento1 páginaCuestionario Tema #3 Introduccion S.I.GClaudia RosatiAún no hay calificaciones

- Bolsa de Valores Maria Alexandra Flores V12112707Documento2 páginasBolsa de Valores Maria Alexandra Flores V12112707Claudia RosatiAún no hay calificaciones

- Triptico de Costos Predeterminados PDFDocumento2 páginasTriptico de Costos Predeterminados PDFClaudia RosatiAún no hay calificaciones

- Ejercicio 1 Costos IIDocumento2 páginasEjercicio 1 Costos IIClaudia RosatiAún no hay calificaciones

- Calculo de Islr en ExcelDocumento3 páginasCalculo de Islr en ExcelClaudia RosatiAún no hay calificaciones

- Costo Estandar Asientos Punto Equilibrio Frasco Aceituna - Equipo 4Documento27 páginasCosto Estandar Asientos Punto Equilibrio Frasco Aceituna - Equipo 4Claudia RosatiAún no hay calificaciones

- Forma DPJ 99026 Declaracion DefinitivaDocumento26 páginasForma DPJ 99026 Declaracion DefinitivaClaudia RosatiAún no hay calificaciones

- Deber RomeroterceroDocumento20 páginasDeber RomeroterceroClaudia RosatiAún no hay calificaciones

- Inversión de Portafolio EnsayoDocumento2 páginasInversión de Portafolio EnsayoAlexa Páez MuñozAún no hay calificaciones

- Formato Recolecciòn Informaciòn Ciclo Contable CFIII Taller 1 SiDocumento160 páginasFormato Recolecciòn Informaciòn Ciclo Contable CFIII Taller 1 SiCAROLINA CABEZASAún no hay calificaciones

- 1RA ENTREGA - GERENCIA DE PRODUCCION - DON HUEVODocumento12 páginas1RA ENTREGA - GERENCIA DE PRODUCCION - DON HUEVOAleja AreizaAún no hay calificaciones

- Movimientos Cuenta HistoricoDocumento6 páginasMovimientos Cuenta Historicojorge fuentesAún no hay calificaciones

- Conclusiones MODELOS DE DESCUENTOS DE DIVIDENDOSDocumento30 páginasConclusiones MODELOS DE DESCUENTOS DE DIVIDENDOSOlga Dávila Feijóo100% (1)

- Tema 10:: Flujo de Caja Económico Y FinancieroDocumento26 páginasTema 10:: Flujo de Caja Económico Y FinancieroMISHELL PAOLA JESUS USQUEANOAún no hay calificaciones

- Tony Saboya Isminio: Perfil PersonalDocumento5 páginasTony Saboya Isminio: Perfil PersonalTony Saboya IsminioAún no hay calificaciones

- Formato PresupuestoDocumento7 páginasFormato PresupuestoLuis Hubert Ipanaqué MuñozAún no hay calificaciones

- CAPITULO 10 Cómo Realizar Un Diagnóstico FinancieroDocumento17 páginasCAPITULO 10 Cómo Realizar Un Diagnóstico Financierocarmen eugenia hoyos vilamarAún no hay calificaciones

- Caso NikeDocumento3 páginasCaso NikeNicolás CelyAún no hay calificaciones

- Librito de Canales en PDFDocumento127 páginasLibrito de Canales en PDFBEYMAR ROJAS ZURITAAún no hay calificaciones

- Finanzas 1 Principales Bolsas de ValoresDocumento5 páginasFinanzas 1 Principales Bolsas de ValoresCamila MartinezAún no hay calificaciones

- V. Libros DepreciacionDocumento8 páginasV. Libros Depreciaciondargo7216856Aún no hay calificaciones

- Cap 2roosDocumento8 páginasCap 2roosRf Cjulian100% (1)

- Examen ReposiciónDocumento3 páginasExamen ReposiciónFernando GuifarroAún no hay calificaciones

- Portafolio de InversionDocumento9 páginasPortafolio de InversionBrenda NataliaAún no hay calificaciones

- El Ciclo de Conversión Del Efectivo - ExcelDocumento6 páginasEl Ciclo de Conversión Del Efectivo - ExceljhonAún no hay calificaciones

- Grupo 11Documento43 páginasGrupo 11LU gianAún no hay calificaciones

- Números y Operaciones - Introductorio 2B - Porcentajes 2 - ClaseDocumento10 páginasNúmeros y Operaciones - Introductorio 2B - Porcentajes 2 - ClaseDiego PcAún no hay calificaciones

- PDF EconometriaDocumento5 páginasPDF EconometriaandreacastillopariAún no hay calificaciones

- Ejercicio DaytonaDocumento5 páginasEjercicio DaytonaLeonel LazoAún no hay calificaciones

- AjustesDocumento10 páginasAjustesLaura Valentina LastraAún no hay calificaciones

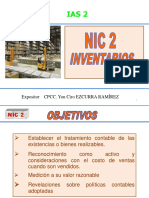

- NIC 2 Inventarios Setiembre 2021Documento43 páginasNIC 2 Inventarios Setiembre 2021LIZBETH NAIROBI CRUCES HUAMANIAún no hay calificaciones

- Roe PDFDocumento24 páginasRoe PDFJuan LeonAún no hay calificaciones

- BLKIPC DocumentoClaveDocumento10 páginasBLKIPC DocumentoClavechristian hernandezAún no hay calificaciones

- Fase 2 - Colaborativo - 207028 - 69Documento17 páginasFase 2 - Colaborativo - 207028 - 69Liseth Rojas TorresAún no hay calificaciones

- Grupo 8 - NestleDocumento160 páginasGrupo 8 - NestleRoxana AlfonsoAún no hay calificaciones

- Taller Estado de Cambios en El PatrimonioDocumento7 páginasTaller Estado de Cambios en El Patrimoniopablo rojasAún no hay calificaciones

- Entregable 2 Gestion de Utilidades y DividendosDocumento3 páginasEntregable 2 Gestion de Utilidades y DividendosRaul Pérez Perales100% (1)

- Análisis de Estados Financieros 2022-IDocumento15 páginasAnálisis de Estados Financieros 2022-ILeonardo CotrinaAún no hay calificaciones