También podría gustarte

- VENTAJASDocumento5 páginasVENTAJASAlvaroPerezAún no hay calificaciones

- Costo de FabricacionDocumento38 páginasCosto de FabricacionJoicy Fabiola Alegre Garcìa100% (1)

- Actividad 3. Modelos LinealesDocumento9 páginasActividad 3. Modelos LinealesLEONARDO COYOTL GOMEZAún no hay calificaciones

- Actividad de Aprendizaje 2. Ingresos Por Actividad Empresarial y ProfesionalDocumento15 páginasActividad de Aprendizaje 2. Ingresos Por Actividad Empresarial y ProfesionalLEONARDO COYOTL GOMEZAún no hay calificaciones

- Semana 1 Daniel Villegas MerinoDocumento19 páginasSemana 1 Daniel Villegas MerinoLEONARDO COYOTL GOMEZAún no hay calificaciones

- Actividad de Aprendizaje 2. Las Relaciones Individuales LaboralesDocumento6 páginasActividad de Aprendizaje 2. Las Relaciones Individuales LaboralesLEONARDO COYOTL GOMEZAún no hay calificaciones

- Actividad de Aprendizaje 2. Las Relaciones Laborales IndividualesDocumento6 páginasActividad de Aprendizaje 2. Las Relaciones Laborales IndividualesLEONARDO COYOTL GOMEZAún no hay calificaciones

- Actividad de Aprendizaje 2. Las Relaciones Laborales IndividualesDocumento6 páginasActividad de Aprendizaje 2. Las Relaciones Laborales IndividualesLEONARDO COYOTL GOMEZAún no hay calificaciones

- Examen Matematicas FinancierasDocumento1 páginaExamen Matematicas FinancierasLEONARDO COYOTL GOMEZAún no hay calificaciones

- Actividad 3. Maximizacion de La Utilidad Del ConsumidorDocumento7 páginasActividad 3. Maximizacion de La Utilidad Del ConsumidorLEONARDO COYOTL GOMEZAún no hay calificaciones

- Actividad 4 ANADocumento4 páginasActividad 4 ANALEONARDO COYOTL GOMEZAún no hay calificaciones

- Actividad de Aprendizaje 1. CUADRO COMPARATIVO DAYANNA SRDocumento2 páginasActividad de Aprendizaje 1. CUADRO COMPARATIVO DAYANNA SRLEONARDO COYOTL GOMEZAún no hay calificaciones

- Actividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de Utilidades MayraDocumento17 páginasActividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de Utilidades MayraLEONARDO COYOTL GOMEZAún no hay calificaciones

- Actividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de Utilidades Stephanie Grisel Arreola TelloDocumento19 páginasActividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de Utilidades Stephanie Grisel Arreola TelloLEONARDO COYOTL GOMEZAún no hay calificaciones

- Contabilidad 2 Bernardo Higinio Act 2Documento25 páginasContabilidad 2 Bernardo Higinio Act 2LEONARDO COYOTL GOMEZAún no hay calificaciones

- Portada JavierDocumento1 páginaPortada JavierLEONARDO COYOTL GOMEZAún no hay calificaciones

- Contabilidad 2 Betsy Act 2Documento25 páginasContabilidad 2 Betsy Act 2LEONARDO COYOTL GOMEZAún no hay calificaciones

- 1.3 Integrar La Intuición y El AnálisisDocumento4 páginas1.3 Integrar La Intuición y El AnálisisAshley Corrales AcostaAún no hay calificaciones

- Mapa Conceptual de Mercadotecnia InvestigaciónDocumento3 páginasMapa Conceptual de Mercadotecnia InvestigaciónWilfredo RamosAún no hay calificaciones

- 4 Caso El Restaurant de GinnyDocumento2 páginas4 Caso El Restaurant de GinnyGabriel GonzálezAún no hay calificaciones

- No. FVE: Factura Electrónica de Venta NoDocumento1 páginaNo. FVE: Factura Electrónica de Venta NoRicardo CuberosAún no hay calificaciones

- Tema 3Documento17 páginasTema 3Virginia OrtegaAún no hay calificaciones

- Capitulo 04 - Creacion de Un Enfoque Al ClienteDocumento25 páginasCapitulo 04 - Creacion de Un Enfoque Al ClienteErick RamírezAún no hay calificaciones

- Review - Western Union PDFDocumento5 páginasReview - Western Union PDFOskar CorderoAún no hay calificaciones

- Servicio Social UniversitarioDocumento24 páginasServicio Social UniversitarioJunior Lizana EstebanAún no hay calificaciones

- Matriz PCIDocumento4 páginasMatriz PCICamila Alejandra GutierrezAún no hay calificaciones

- MicroeconomíaDocumento1 páginaMicroeconomíaAmiAún no hay calificaciones

- Oficio Visita MAIZALITODocumento2 páginasOficio Visita MAIZALITOWill MujicaAún no hay calificaciones

- Operaciones PortuariasDocumento12 páginasOperaciones PortuariasYulis Marcela NavarroAún no hay calificaciones

- Semana 1-2Documento13 páginasSemana 1-2Laura Hernández EspinosaAún no hay calificaciones

- Sesion 1.2 Caso Tienda de Regalos RIPPLEYDocumento3 páginasSesion 1.2 Caso Tienda de Regalos RIPPLEYRossybell PizarroAún no hay calificaciones

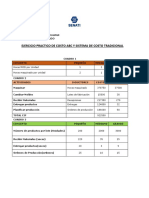

- Practica Calificada Senati 2023Documento5 páginasPractica Calificada Senati 2023Maria Luisa Camasca HernandezAún no hay calificaciones

- Desarrollo Del Concepto de Cultura OrganizacionalDocumento26 páginasDesarrollo Del Concepto de Cultura OrganizacionalBrenda MéndezAún no hay calificaciones

- Caso Un Día en El Área de LogísticaDocumento6 páginasCaso Un Día en El Área de LogísticaJuan CardonaAún no hay calificaciones

- InformeDocumento17 páginasInforme19poch72Aún no hay calificaciones

- Preguntas de Autoevaluacion Capitulo 2Documento2 páginasPreguntas de Autoevaluacion Capitulo 2Susan Veronica Rubio GallegoAún no hay calificaciones

- Canales de DistribucionDocumento4 páginasCanales de Distribucionsgshouster shousAún no hay calificaciones

- Actividad 7. Foro de TrabajoDocumento2 páginasActividad 7. Foro de TrabajoJorge Luis Alberto Luna y del villarAún no hay calificaciones

- 5 Fuerzas de Porter Traduccion EspañolDocumento10 páginas5 Fuerzas de Porter Traduccion EspañolChristian Rios PortalesAún no hay calificaciones

- Proyecto Elaboracion de Nectar de MaracuyaDocumento98 páginasProyecto Elaboracion de Nectar de MaracuyaAlfred Vargas MamaniAún no hay calificaciones

- Mapa Conceptual Control Presupuestario - Contabilidad de Costos IIIDocumento4 páginasMapa Conceptual Control Presupuestario - Contabilidad de Costos IIIdaniel marin0% (1)

- Sobre Inventarios y Sus FormulasDocumento32 páginasSobre Inventarios y Sus FormulasLenindec MganicAún no hay calificaciones

- El Contexto Global y Diverso Del Siglo Xxi. RetosDocumento83 páginasEl Contexto Global y Diverso Del Siglo Xxi. RetoscarlosAún no hay calificaciones

- Estudio de Tiempos de ProcesosDocumento19 páginasEstudio de Tiempos de ProcesosSpectrumAún no hay calificaciones

- Semana 14Documento3 páginasSemana 14ludvingAún no hay calificaciones