También podría gustarte

- Estudio práctico de la aplicación electrónica "Mis cuentas" y del aplicativo "Mi contabilidad" 2019De EverandEstudio práctico de la aplicación electrónica "Mis cuentas" y del aplicativo "Mi contabilidad" 2019Calificación: 5 de 5 estrellas5/5 (1)

- Práctico Final Tributación Aplicada IIDocumento3 páginasPráctico Final Tributación Aplicada IIDalia CortezAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad General 1 Ejercicios de Asientos DiariosDocumento80 páginasContabilidad General 1 Ejercicios de Asientos DiariosSamuel Gonzalez IIAún no hay calificaciones

- Teoria Cargo y AbonoDocumento2 páginasTeoria Cargo y AbonoYUL GRATEROLAún no hay calificaciones

- Ejercicio Asiento de Diario (Clase)Documento3 páginasEjercicio Asiento de Diario (Clase)Jose CastellanoAún no hay calificaciones

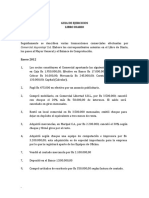

- GUIA DE EJERCICIOS LIBRO DIARIO (Evaluación)Documento10 páginasGUIA DE EJERCICIOS LIBRO DIARIO (Evaluación)Jose CastellanoAún no hay calificaciones

- CONTAB. SC. Problema 4.Documento2 páginasCONTAB. SC. Problema 4.Yoselin SolorzanoAún no hay calificaciones

- Ejercicio de Contabilidad I ENAHPDocumento4 páginasEjercicio de Contabilidad I ENAHPAlbert MorilloAún no hay calificaciones

- Ejercicios para DinamicaDocumento2 páginasEjercicios para DinamicaMyfansLikeAún no hay calificaciones

- Actividad Semana IIDocumento2 páginasActividad Semana IIHeidy ColmenaresAún no hay calificaciones

- II Parcial 18052021Documento3 páginasII Parcial 18052021carlosAún no hay calificaciones

- Bienes de Uso - Incorporacion Al PatrimonioDocumento3 páginasBienes de Uso - Incorporacion Al PatrimonioLauty LealAún no hay calificaciones

- Ejercicios de Contabilidad General PDFDocumento3 páginasEjercicios de Contabilidad General PDFcatirvenAún no hay calificaciones

- Primer Examen de Contabilidad Ii, I-Pac-2022Documento9 páginasPrimer Examen de Contabilidad Ii, I-Pac-2022Alejandra VallejoAún no hay calificaciones

- Ejer Cici OsDocumento4 páginasEjer Cici OsGustavo SalasAún no hay calificaciones

- Producto 2 - de ContabilidadDocumento2 páginasProducto 2 - de ContabilidadEdwing Jhovann Hernandez ZafraAún no hay calificaciones

- Ejercicio Practico N - 3Documento1 páginaEjercicio Practico N - 3Jhoel Flores Limachi ClcAún no hay calificaciones

- Ejercicio Contable 1Documento1 páginaEjercicio Contable 1Vidal EpsilonAún no hay calificaciones

- Prácita. Ejercicios de Ecuación PatrimonialDocumento1 páginaPrácita. Ejercicios de Ecuación PatrimonialJOSE CONTRERAS100% (1)

- Ejercicios UT.7. Gestión y Control de TesoreriaDocumento4 páginasEjercicios UT.7. Gestión y Control de TesoreriaCarmen Muñoz MoraledaAún no hay calificaciones

- Deber de ContabilidadDocumento8 páginasDeber de ContabilidadIvan Vera MuñozAún no hay calificaciones

- 0.5 Ejercicios de Partidas Contables Octubre 2020.Documento1 página0.5 Ejercicios de Partidas Contables Octubre 2020.Claudia MedinaAún no hay calificaciones

- Examen Ii Parcial Contabilidad IiDocumento3 páginasExamen Ii Parcial Contabilidad Iimelissa cruzAún no hay calificaciones

- Copia de Ejercicios Avanzada I Tema Caja ChicaDocumento3 páginasCopia de Ejercicios Avanzada I Tema Caja ChicacristianAún no hay calificaciones

- Caso Practico PropiietarioDocumento3 páginasCaso Practico PropiietarioZaida MartinezAún no hay calificaciones

- Asientos de Diario-TeoríaDocumento29 páginasAsientos de Diario-TeoríaSamuel Gonzalez IIAún no hay calificaciones

- Actividad 3 - Unidad 5Documento1 páginaActividad 3 - Unidad 5fuerezmaicol6Aún no hay calificaciones

- 09 Curso 6957 Ejercicios Tipo 21092021Documento3 páginas09 Curso 6957 Ejercicios Tipo 21092021paolaAún no hay calificaciones

- Redacción Constructora Sexto UnoDocumento6 páginasRedacción Constructora Sexto UnoLuis Fernando Cruz AllendeAún no hay calificaciones

- Tarea Ii 2Documento32 páginasTarea Ii 2johncolonAún no hay calificaciones

- Ejercicio Libro DiarioDocumento3 páginasEjercicio Libro DiarioYanira GarciaAún no hay calificaciones

- Taller Sucursal PastoDocumento5 páginasTaller Sucursal PastoM Alejandra Ramirez GonzalezAún no hay calificaciones

- Ejercicio 3 Damaro S.ADocumento3 páginasEjercicio 3 Damaro S.AcarlosAún no hay calificaciones

- Ejercicios Partida Doble No 1Documento4 páginasEjercicios Partida Doble No 1Diego GonzalezAún no hay calificaciones

- Ejercicio Practico Ii BimestreDocumento4 páginasEjercicio Practico Ii BimestreNicoleAún no hay calificaciones

- Caja Chica FRANDERYDocumento6 páginasCaja Chica FRANDERYfranklin suarezAún no hay calificaciones

- Practica ContableDocumento4 páginasPractica ContableJavier CorredorAún no hay calificaciones

- Taller Fundamentos de Contabilidad FinancieraDocumento6 páginasTaller Fundamentos de Contabilidad FinancieraJulio MorenoAún no hay calificaciones

- Enunciado Trabajo Final Contabilidad Financiera. 2020-1Documento5 páginasEnunciado Trabajo Final Contabilidad Financiera. 2020-1LUISA FERNANDA POVEDA SAZAAún no hay calificaciones

- Continuación Ciclo ContableDocumento7 páginasContinuación Ciclo ContableSantiago Gutierrez FandiñoAún no hay calificaciones

- EJERCICIOS CONTABILIDAD I iutePHiDocumento4 páginasEJERCICIOS CONTABILIDAD I iutePHidaniela0% (1)

- Actividad 6 Proceso ContableDocumento1 páginaActividad 6 Proceso ContableArgiro AristizabalAún no hay calificaciones

- Ejercicios Libro DiarioDocumento2 páginasEjercicios Libro DiarioLizardo Rodriguez67% (3)

- Tarea IiDocumento5 páginasTarea IiMargarita GarcíaAún no hay calificaciones

- Guia de DesarrolloDocumento8 páginasGuia de DesarrolloObras de Caridad San Pedro SulaAún no hay calificaciones

- Ejercicio Contabilidad GeneralDocumento3 páginasEjercicio Contabilidad Generalluis Enmanuel Rangel JaimesAún no hay calificaciones

- Practico PauroDocumento2 páginasPractico PauroDeison Rusell Munachi CincoAún no hay calificaciones

- Practica de Persona JuridicaDocumento1 páginaPractica de Persona JuridicaArmando MancillaAún no hay calificaciones

- Caso Emp. Comercial RojasDocumento3 páginasCaso Emp. Comercial RojasGaby LuzuriagaAún no hay calificaciones

- Ejercicio Sobre Ejecución y Contabilización Presupuestal-MARZO 11Documento6 páginasEjercicio Sobre Ejecución y Contabilización Presupuestal-MARZO 11Maria C VidalAún no hay calificaciones

- Trabajo de ContabilidadDocumento4 páginasTrabajo de ContabilidadEddie Osmar Reyes AlvarezAún no hay calificaciones

- Asientos ContablesDocumento2 páginasAsientos ContablesYelitzeAún no hay calificaciones

- Actividad Elaborar Documentos Administrativo. OrtografiaDocumento7 páginasActividad Elaborar Documentos Administrativo. Ortografiajuan camilo lopez uribeAún no hay calificaciones

- Tercer Parcial Av1Documento2 páginasTercer Parcial Av1Francini EspaillatAún no hay calificaciones

- Conta 1 2Documento6 páginasConta 1 2098 Suxo Coca EdwinAún no hay calificaciones

- ContabilidadDocumento33 páginasContabilidadANGELES GAITANAún no hay calificaciones

- Guia Segunda UnidadDocumento8 páginasGuia Segunda UnidadAmilith BetancourtAún no hay calificaciones

- Casos IVA p2 Sabado - para ResolverDocumento14 páginasCasos IVA p2 Sabado - para ResolverOlsen OlsenAún no hay calificaciones

- C2-Preguntas y Casos Efectivo en Caja ChicaDocumento12 páginasC2-Preguntas y Casos Efectivo en Caja ChicaGeovanny Superlano100% (1)

- Contabilidad Inicial Ejemplos-Ejercicios ASIENTOS DE DIARIODocumento20 páginasContabilidad Inicial Ejemplos-Ejercicios ASIENTOS DE DIARIOSamuel Gonzalez IIAún no hay calificaciones

- Contabilidad Asiento de Diario, EjercicioDocumento2 páginasContabilidad Asiento de Diario, EjercicioSamuel Gonzalez IIAún no hay calificaciones

- Rodriguez Moralesangela YojanaDocumento23 páginasRodriguez Moralesangela YojanaSamuel Gonzalez IIAún no hay calificaciones

- Asientos de Diario-TeoríaDocumento29 páginasAsientos de Diario-TeoríaSamuel Gonzalez IIAún no hay calificaciones

- Contabilidad General I. Teoria 02Documento13 páginasContabilidad General I. Teoria 02Samuel Gonzalez IIAún no hay calificaciones

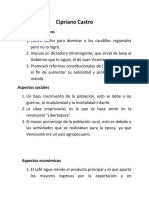

- Cipriano CastroDocumento3 páginasCipriano CastroSamuel Gonzalez IIAún no hay calificaciones

- Balance de Comprobacion. Contabilidad InicialDocumento1 páginaBalance de Comprobacion. Contabilidad InicialSamuel Gonzalez IIAún no hay calificaciones

- Contabilidad Inicial Ejemplos ASIENTOS DE DIARIODocumento5 páginasContabilidad Inicial Ejemplos ASIENTOS DE DIARIOSamuel Gonzalez IIAún no hay calificaciones

- Acidos MonocarboxílicosDocumento3 páginasAcidos MonocarboxílicosSamuel Gonzalez IIAún no hay calificaciones

- FisicaDocumento2 páginasFisicaSamuel Gonzalez IIAún no hay calificaciones

- Acidos MonocarboxílicosDocumento3 páginasAcidos MonocarboxílicosSamuel Gonzalez IIAún no hay calificaciones

- Acidos MonocarboxílicosDocumento3 páginasAcidos MonocarboxílicosSamuel Gonzalez IIAún no hay calificaciones

- Resumen Keynes Vs HayekDocumento6 páginasResumen Keynes Vs HayekNinoska CarvajalAún no hay calificaciones

- Tema3 DEDPDocumento16 páginasTema3 DEDPAndres Felipe PAún no hay calificaciones

- Minimizacion de Costos en La Producción de Manjar BlancoDocumento8 páginasMinimizacion de Costos en La Producción de Manjar BlancoAntonio Ramirez50% (2)

- Magnitudes FísicasDocumento4 páginasMagnitudes FísicasLuis Enrique100% (1)

- Manual Autocad I Ing Electrica PDFDocumento48 páginasManual Autocad I Ing Electrica PDFDavid UquicheAún no hay calificaciones

- MBA 104 - Caso Burn To GiveDocumento9 páginasMBA 104 - Caso Burn To GiveRodrigo NavarroAún no hay calificaciones

- Estandarización Del Proceso de Armado para Las Flechas de Los Extrusores de Las Líneas de Extrusión de SabicDocumento38 páginasEstandarización Del Proceso de Armado para Las Flechas de Los Extrusores de Las Líneas de Extrusión de SabicGabriel HuertaAún no hay calificaciones

- Fortalezas-Debilidades Edgar VelasquezDocumento1 páginaFortalezas-Debilidades Edgar VelasquezEdgar VelasquezAún no hay calificaciones

- TOPOGRA CoshiDocumento10 páginasTOPOGRA CoshiJuan Carlos SilvaAún no hay calificaciones

- Estadistica Inferencial IgnacioDocumento60 páginasEstadistica Inferencial IgnacioMaria Jose Paternina HernandezAún no hay calificaciones

- Anexo 3 Muy Imp Caso-Neck-NeckDocumento55 páginasAnexo 3 Muy Imp Caso-Neck-NeckDamaris ScafaruAún no hay calificaciones

- Sistema MSS (Autocimbra)Documento7 páginasSistema MSS (Autocimbra)StrukturasAún no hay calificaciones

- Tesis 3datos de Suma ImportanciaDocumento14 páginasTesis 3datos de Suma ImportanciaFlavioYuliñoSernaQuispeAún no hay calificaciones

- Amortizacion - 2022-12-03T170825.442Documento2 páginasAmortizacion - 2022-12-03T170825.442Sergio GomezAún no hay calificaciones

- Plan de Mercadeo para La Empresa Biomédica Colombia S.AsDocumento79 páginasPlan de Mercadeo para La Empresa Biomédica Colombia S.Asbristvargas555Aún no hay calificaciones

- Tarea AcademicaDocumento28 páginasTarea Academicalolmaster 110Aún no hay calificaciones

- Ratificación Denuncia AmbientalDocumento2 páginasRatificación Denuncia Ambientalvalerianosecundino100% (1)

- Tema 2 Conmutacion-Teoria v3Documento64 páginasTema 2 Conmutacion-Teoria v3anduva8Aún no hay calificaciones

- Evaluación Económica de Cambio de Luminarias Incandescentes A LedDocumento41 páginasEvaluación Económica de Cambio de Luminarias Incandescentes A LedjimgcorreoAún no hay calificaciones

- Finanzas CorporativasDocumento13 páginasFinanzas CorporativasHaydee Bullon Chavez100% (1)

- S10 Dimauto ToolsDocumento15 páginasS10 Dimauto ToolsDaniel Dario Greig SalazarAún no hay calificaciones

- Tarea 5 Derecho Civil ViDocumento4 páginasTarea 5 Derecho Civil ViAnonymous PHPXuEMhxBAún no hay calificaciones

- Clase Empaques 1Documento60 páginasClase Empaques 1Santiago GomezAún no hay calificaciones

- Alvarado - 2012 - Diversidad y Distrib de Echinoderms en PanamaDocumento10 páginasAlvarado - 2012 - Diversidad y Distrib de Echinoderms en Panamabyhz7wwdm4Aún no hay calificaciones

- Interpretacion de La Norma Api 1104 168579 Downloable 2351697Documento148 páginasInterpretacion de La Norma Api 1104 168579 Downloable 2351697MarioAún no hay calificaciones

- Pract Elasticidad 2011 II Ing Civil UncDocumento2 páginasPract Elasticidad 2011 II Ing Civil UncELESBAN ADRIAN PAREDES RAMIREZAún no hay calificaciones

- Medicina Familiar 4Documento9 páginasMedicina Familiar 4IGNACIO ALEJANDRO GONZÁLEZ GUTIÉRREZAún no hay calificaciones

- Contabilidad PublicaDocumento104 páginasContabilidad Publicaaaa0% (1)

- Evaluacion de La Evaluación Continua NacionalDocumento41 páginasEvaluacion de La Evaluación Continua NacionalWilma Gladys Forest HerreraAún no hay calificaciones

- Guía 1 Expresiones AlgebraicasDocumento6 páginasGuía 1 Expresiones Algebraicasjose david rodriguezAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)