También podría gustarte

- Actividad de Aprendizaje #3 Control y Gestion Publica 2021Documento3 páginasActividad de Aprendizaje #3 Control y Gestion Publica 2021Laureano Alberto Hoyos PernettAún no hay calificaciones

- Control GubernamentalDocumento59 páginasControl Gubernamentalcesar100% (1)

- GB0008Documento7 páginasGB0008niquelojam0% (1)

- Control ExternoDocumento4 páginasControl ExternoVivian de los Angeles Coronel CusmaAún no hay calificaciones

- ControlDocumento8 páginasControlGeraldine Andrea Fuentes VegaAún no hay calificaciones

- FISCALIZACIÓNDocumento52 páginasFISCALIZACIÓNJulio Cesar Huayascachi YanceAún no hay calificaciones

- Control InternoDocumento8 páginasControl InternoMirla FajardoAún no hay calificaciones

- La Auditoria Gubernamental, NIAS y NIAGASDocumento11 páginasLa Auditoria Gubernamental, NIAS y NIAGASNicole Frías JiménezAún no hay calificaciones

- PalpaDocumento5 páginasPalpaControl Interno contraloriaAún no hay calificaciones

- Semana I Unidad Iii Derecho AdministrativoDocumento26 páginasSemana I Unidad Iii Derecho AdministrativoYASMIN DE LEÓNAún no hay calificaciones

- Auditoria GubernamentalDocumento4 páginasAuditoria GubernamentalAngel CaidoAún no hay calificaciones

- Auditoria GubernamentalDocumento12 páginasAuditoria GubernamentalbertilaAún no hay calificaciones

- Control de GestionDocumento40 páginasControl de GestionDalva IcazaAún no hay calificaciones

- Métodos y Técnicas para La Evaluación de Control InternoDocumento49 páginasMétodos y Técnicas para La Evaluación de Control InternoJuan Antonio Carvajal100% (7)

- Clases de Control Fiscal y Ciudadano.Documento15 páginasClases de Control Fiscal y Ciudadano.Nutracolombia S.A.SAún no hay calificaciones

- Importancia Del Control InternoDocumento5 páginasImportancia Del Control InternoELADIO HERNANDEZ ACEROAún no hay calificaciones

- Seminario de Contabilidad LA FUNCION DE FISCALIZACIONDocumento3 páginasSeminario de Contabilidad LA FUNCION DE FISCALIZACIONJohan EnfieldAún no hay calificaciones

- Analisis de Ley 27785Documento16 páginasAnalisis de Ley 27785Nayely PalaciosAún no hay calificaciones

- IVANEGA - Concepto, Clasificación y Contenido Del Control PúblicoDocumento8 páginasIVANEGA - Concepto, Clasificación y Contenido Del Control PúblicoJuan BafumoAún no hay calificaciones

- Trabajo de Investigación JhonDocumento14 páginasTrabajo de Investigación JhonSonia Rosas GobiaAún no hay calificaciones

- Auditoría Gubernamental IIDocumento8 páginasAuditoría Gubernamental IICristhian Capcha SanchezAún no hay calificaciones

- Unidad Iv - El Control en La Administración PúblicaDocumento7 páginasUnidad Iv - El Control en La Administración PúblicascarletAún no hay calificaciones

- Evaluacion Del C.I. en El Sector Publico PDFDocumento4 páginasEvaluacion Del C.I. en El Sector Publico PDFJenifer SantiagoAún no hay calificaciones

- Auditoría GubernamentalDocumento4 páginasAuditoría GubernamentalFatima PortilloAún no hay calificaciones

- Auditoria SheilaDocumento6 páginasAuditoria SheilaFENCER D4RK F0RC3Aún no hay calificaciones

- Cuestionario Auditoria GubernamentalDocumento7 páginasCuestionario Auditoria GubernamentalSergioJesusArmentaBaca0% (1)

- AuditoriaDocumento12 páginasAuditoriaFedex MdzAún no hay calificaciones

- El Control en La Admon PublicaDocumento11 páginasEl Control en La Admon Publicaglenisa2408Aún no hay calificaciones

- Procedimiento Basico Control FiscalDocumento14 páginasProcedimiento Basico Control FiscalAna Maria RinconAún no hay calificaciones

- Concepto, Clasificación y Contenido Del Control PúblicoDocumento8 páginasConcepto, Clasificación y Contenido Del Control PúblicoflorodfalAún no hay calificaciones

- Tipos de ControlDocumento3 páginasTipos de ControlMarianna TopumoAún no hay calificaciones

- AuditoríaDocumento8 páginasAuditoríaRosa GallardoAún no hay calificaciones

- Guia Modulo 5 PDFDocumento28 páginasGuia Modulo 5 PDFhoan cardenaAún no hay calificaciones

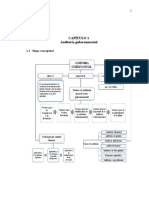

- Mapa Auditoria GubernamentalDocumento5 páginasMapa Auditoria GubernamentalInvierno MendozaAún no hay calificaciones

- Auditoria Gubernamental - Trabajo Grupal Nro 2-1Documento32 páginasAuditoria Gubernamental - Trabajo Grupal Nro 2-1Vivian de los Angeles Coronel CusmaAún no hay calificaciones

- Geronimo Pardo Jhonatan - Grupo 10Documento4 páginasGeronimo Pardo Jhonatan - Grupo 10JhonatanGeronimoAún no hay calificaciones

- Tarea 5 Contabilidad GubernamentalDocumento7 páginasTarea 5 Contabilidad GubernamentalteresaAún no hay calificaciones

- Auditoria GubernamentalDocumento4 páginasAuditoria GubernamentalLuzma TorresAún no hay calificaciones

- Planificación y Ejecución de Los Servicios de ControlDocumento4 páginasPlanificación y Ejecución de Los Servicios de ControlMaricarmen Sanchez GradosAún no hay calificaciones

- Auditoria GubernamentalDocumento4 páginasAuditoria GubernamentalJulio TiulAún no hay calificaciones

- Auditoria GubernamentalDocumento5 páginasAuditoria GubernamentalRosmil Jean Leon OchoaAún no hay calificaciones

- Tesis de Auditoria Interna.... AntecedentesDocumento61 páginasTesis de Auditoria Interna.... AntecedentesCENTRADOS CON LEONEL FERNÁNDEZAún no hay calificaciones

- Cuestionario 3er Parcial DerDocumento9 páginasCuestionario 3er Parcial DerABDELAún no hay calificaciones

- Actividad de CiudadaníaDocumento2 páginasActividad de CiudadaníaAnthony LlamatumbiAún no hay calificaciones

- Generalidades de La Auditoria GubernamentalDocumento7 páginasGeneralidades de La Auditoria GubernamentalDanna AvendañoAún no hay calificaciones

- Ensayo Proceso Administrativo PúblicoDocumento14 páginasEnsayo Proceso Administrativo PúblicoErick NavaAún no hay calificaciones

- Lectura ControlDocumento8 páginasLectura ControlDAVID ESTEVAN VARGAS DIAZAún no hay calificaciones

- Actividad 1Documento5 páginasActividad 1Alee Euán ChucAún no hay calificaciones

- ENSAYODocumento7 páginasENSAYOJonathan RiveraAún no hay calificaciones

- Glosario AuditoriaDocumento23 páginasGlosario AuditoriaSANDRA MILENA MELENDEZ MARTINEZAún no hay calificaciones

- Segunda Actividad EscritaDocumento17 páginasSegunda Actividad EscritaKris PaolaAún no hay calificaciones

- Investigación para El TrabajoDocumento5 páginasInvestigación para El TrabajoJose Fernando Torrealba LandaetaAún no hay calificaciones

- Capitulo 10, Auditoria en El Sector PublicoDocumento3 páginasCapitulo 10, Auditoria en El Sector PublicoEmerson VilelaAún no hay calificaciones

- Actividad de Aprendizaje Práctico Experimental T1-U2Documento10 páginasActividad de Aprendizaje Práctico Experimental T1-U2Claudio CordovaAún no hay calificaciones

- Enfoque Contraloria General Del EstadoDocumento5 páginasEnfoque Contraloria General Del EstadoVero JonnaAún no hay calificaciones

- Clasificación de La Auditoría GubernamentalDocumento5 páginasClasificación de La Auditoría GubernamentalDyana Martinez100% (2)

- Definición Auditoria GubernamentalDocumento3 páginasDefinición Auditoria GubernamentalCindy GabrielaAún no hay calificaciones

- Trabajo de Ojis GuguDocumento14 páginasTrabajo de Ojis GugujesusAún no hay calificaciones

- Sistemas de Evaluación del Desempeño para organizaciones públicasDe EverandSistemas de Evaluación del Desempeño para organizaciones públicasAún no hay calificaciones

- TCC Elitegca # 6 EliteDocumento16 páginasTCC Elitegca # 6 EliteLaureano Alberto Hoyos PernettAún no hay calificaciones

- Trabajo Colaborativo Contextualizado Gerencia EstratégicaDocumento3 páginasTrabajo Colaborativo Contextualizado Gerencia EstratégicaLaureano Alberto Hoyos PernettAún no hay calificaciones

- TCC Gerencia Estrategica Gca# 10 CasaberosDocumento24 páginasTCC Gerencia Estrategica Gca# 10 CasaberosLaureano Alberto Hoyos Pernett100% (1)

- TCC Gerencia Estrategica Gca # 4 DairexusDocumento20 páginasTCC Gerencia Estrategica Gca # 4 DairexusLaureano Alberto Hoyos PernettAún no hay calificaciones

- TCC de Gerencia Estrategica GCA # 1 LOS PODEROSOSDocumento22 páginasTCC de Gerencia Estrategica GCA # 1 LOS PODEROSOSLaureano Alberto Hoyos PernettAún no hay calificaciones

- TCC Gerencia Estrategica Calz y Bolsos Hayo Gca # 3 RojoDocumento56 páginasTCC Gerencia Estrategica Calz y Bolsos Hayo Gca # 3 RojoLaureano Alberto Hoyos PernettAún no hay calificaciones

- Solicitud de Permiso Estudiantes Agb 2022 LauDocumento2 páginasSolicitud de Permiso Estudiantes Agb 2022 LauLaureano Alberto Hoyos PernettAún no hay calificaciones

- Acuerdo Consejo Academico Agb 2022Documento10 páginasAcuerdo Consejo Academico Agb 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- TCC Gca # 7 Dobladores de MenteDocumento10 páginasTCC Gca # 7 Dobladores de MenteLaureano Alberto Hoyos PernettAún no hay calificaciones

- Equipos de Trabajo Autoevaluacion Institucional 2022Documento5 páginasEquipos de Trabajo Autoevaluacion Institucional 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- Turnos de Disciplina Agb 2022 Jornada TardeDocumento1 páginaTurnos de Disciplina Agb 2022 Jornada TardeLaureano Alberto Hoyos PernettAún no hay calificaciones

- Plan de Mejoramiento Gestion Academica 2022Documento6 páginasPlan de Mejoramiento Gestion Academica 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- TCC Gerencia Estrtegica Gca # 9 DofaDocumento11 páginasTCC Gerencia Estrtegica Gca # 9 DofaLaureano Alberto Hoyos PernettAún no hay calificaciones

- Distribucion de Salones Hernan 2022Documento2 páginasDistribucion de Salones Hernan 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- Seguimiento Mensual Al Calendario Academico 2022Documento6 páginasSeguimiento Mensual Al Calendario Academico 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- Entrevista de Inicio Coordinador 1278 Año 2022Documento5 páginasEntrevista de Inicio Coordinador 1278 Año 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- Asistencia Docentes 2022Documento4 páginasAsistencia Docentes 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- Observador Del Alumno Agb 2022 BtoDocumento4 páginasObservador Del Alumno Agb 2022 BtoLaureano Alberto Hoyos PernettAún no hay calificaciones

- Ficha de Caracterización Población Con DiscapacidadDocumento3 páginasFicha de Caracterización Población Con DiscapacidadLaureano Alberto Hoyos PernettAún no hay calificaciones

- Campaña de Reciclaje 2022Documento7 páginasCampaña de Reciclaje 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- Listado de Inscritos Al Examen de Estado 2022Documento2 páginasListado de Inscritos Al Examen de Estado 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- Plan de Acción Pmi Gestion Academica 2022Documento5 páginasPlan de Acción Pmi Gestion Academica 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- Autoevaluacion Institucional Amaury Garcia Burgos 2021Documento27 páginasAutoevaluacion Institucional Amaury Garcia Burgos 2021Laureano Alberto Hoyos PernettAún no hay calificaciones

- Formato Anotacion Disciplinaria 2022Documento1 páginaFormato Anotacion Disciplinaria 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- Solicitud de Permiso Docentes Agb 2022Documento1 páginaSolicitud de Permiso Docentes Agb 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- Asignacion Academica Docentes I.E Año Lectivo 2019Documento17 páginasAsignacion Academica Docentes I.E Año Lectivo 2019Laureano Alberto Hoyos PernettAún no hay calificaciones

- 2022 Cartelera FebreroDocumento20 páginas2022 Cartelera FebreroLaureano Alberto Hoyos PernettAún no hay calificaciones

- Asistencia Docentes 2022Documento4 páginasAsistencia Docentes 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- Asistencia Docentes Semana Institucional 2022Documento6 páginasAsistencia Docentes Semana Institucional 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- ASISTENCIA Padres de Familia 2022Documento10 páginasASISTENCIA Padres de Familia 2022Laureano Alberto Hoyos PernettAún no hay calificaciones

- Res 217098 126052022160507064Documento11 páginasRes 217098 126052022160507064El team robloxAún no hay calificaciones

- Carta Notarial de Vencimiento I00026Documento3 páginasCarta Notarial de Vencimiento I00026Jhonatan CruzAún no hay calificaciones

- F-460v2 INSCRIPCION AUDITORESDocumento2 páginasF-460v2 INSCRIPCION AUDITORESALEX ZAMORAAún no hay calificaciones

- Sílabo Usmp PosgradoDocumento11 páginasSílabo Usmp PosgradoAngela VilaAún no hay calificaciones

- Ley 056.Documento8 páginasLey 056.R PGAún no hay calificaciones

- 27 de Octubre - Tarjetas 624-635 - Informe UsuarioDocumento4 páginas27 de Octubre - Tarjetas 624-635 - Informe UsuarioRamirez JoelAún no hay calificaciones

- ANALISIS JURÍDICO DEL ARTÍCULO 54 (CENTROS DE DETENCION ESPECIAL) DE LA LEY DEL REGIMEN PENITENCIARIO Completar Ene 2020Documento63 páginasANALISIS JURÍDICO DEL ARTÍCULO 54 (CENTROS DE DETENCION ESPECIAL) DE LA LEY DEL REGIMEN PENITENCIARIO Completar Ene 2020Guille CifuentesAún no hay calificaciones

- Demanda Cumplimiento de Convenio Celebrado Ante ProfecoDocumento16 páginasDemanda Cumplimiento de Convenio Celebrado Ante Profecocvelazquez_627737Aún no hay calificaciones

- Calendario Tributario 2023Documento53 páginasCalendario Tributario 2023DaniaAún no hay calificaciones

- NOTA #-SCyC-2000Documento3 páginasNOTA #-SCyC-2000Ningún MolinaAún no hay calificaciones

- Apelación Inmediata y Apelación PreventivaDocumento2 páginasApelación Inmediata y Apelación PreventivaLuisAún no hay calificaciones

- Control de Plazos Diligencias Preliminares 0211-2019Documento2 páginasControl de Plazos Diligencias Preliminares 0211-2019Yoni Farfan YaguanaAún no hay calificaciones

- Cuadro Comparativo Derecho de Peticion y La Accion de TutelaDocumento3 páginasCuadro Comparativo Derecho de Peticion y La Accion de TutelaKaterine Jimenez100% (2)

- DatacreditoDocumento4 páginasDatacreditoPao PygaAún no hay calificaciones

- Flexibilidad en Las Leyes de TrabajoDocumento2 páginasFlexibilidad en Las Leyes de TrabajoWandre33aAún no hay calificaciones

- Tarea - Analisis - CINCODocumento15 páginasTarea - Analisis - CINCOVictor RecinosAún no hay calificaciones

- Planeacion Didactica - Sesión - 1 - El Concepto Del DerechoDocumento8 páginasPlaneacion Didactica - Sesión - 1 - El Concepto Del Derechoseldon_geuAún no hay calificaciones

- La Responsabilidad Legal de Los AuditoresDocumento9 páginasLa Responsabilidad Legal de Los AuditoresMario Julián Elias RetuertoAún no hay calificaciones

- El DoxeoDocumento3 páginasEl DoxeoIsai PonceAún no hay calificaciones

- Guía de Procedimientos para La Obtención de ContratoDocumento11 páginasGuía de Procedimientos para La Obtención de ContratoDaniela TorricoAún no hay calificaciones

- CERTIFICADO LABORAL GinaDocumento2 páginasCERTIFICADO LABORAL GinaGina Paola Forero DiazAún no hay calificaciones

- Acta de Resolución de Verificación Del MéritoDocumento2 páginasActa de Resolución de Verificación Del MéritoAdrian Guerrero ArciniegaAún no hay calificaciones

- 1109-Texto Del Artículo-2153-1-10-20190803Documento39 páginas1109-Texto Del Artículo-2153-1-10-20190803diego quispeAún no hay calificaciones

- Ensayo de La Parte General Del Derecho Penal InternacionalDocumento9 páginasEnsayo de La Parte General Del Derecho Penal InternacionalJuan Esteban ArchilaAún no hay calificaciones

- AUTO de ImprocedenciaDocumento5 páginasAUTO de ImprocedenciaKaterin Troncoso LeonAún no hay calificaciones

- Anexo 13. Contrato Estándar Hivos-Socio Mini-Grant (231905)Documento5 páginasAnexo 13. Contrato Estándar Hivos-Socio Mini-Grant (231905)MAIKOR CHIRINOSAún no hay calificaciones

- Tacho RojoDocumento8 páginasTacho Rojolucho pinares sotoAún no hay calificaciones

- La GuardaDocumento4 páginasLa GuardaJhordy Mateo reyesAún no hay calificaciones

- P.P. Proyecto de Convenio Marco de ColaboraciónDocumento5 páginasP.P. Proyecto de Convenio Marco de ColaboraciónVenada JuanzAún no hay calificaciones

- Inexactitud Registral y Su Rectificacion - Portilla - Claudia - UladechDocumento2 páginasInexactitud Registral y Su Rectificacion - Portilla - Claudia - UladechClaudia Portilla ChangaAún no hay calificaciones