También podría gustarte

- Sermonario Culto Joven 2023Documento131 páginasSermonario Culto Joven 2023Luis AG Rivera82% (11)

- Precio de Autos Usados - Diciembre 2023Documento195 páginasPrecio de Autos Usados - Diciembre 2023Todo Noticias100% (2)

- Análisis fundamental: Para la valoración y toma de decisionesDe EverandAnálisis fundamental: Para la valoración y toma de decisionesAún no hay calificaciones

- Analisis Estratégico de Una Empresa de VelasDocumento26 páginasAnalisis Estratégico de Una Empresa de VelasJuanjo Lopez SeoaneAún no hay calificaciones

- Precios Autos Usados MayoDocumento209 páginasPrecios Autos Usados MayoTodo Noticias58% (19)

- Precios - Autos Usados - Mayo 2023Documento238 páginasPrecios - Autos Usados - Mayo 2023Todo Noticias100% (1)

- Diferencias Entre Liderazgo y GestionDocumento2 páginasDiferencias Entre Liderazgo y GestionezarauzAún no hay calificaciones

- Precio de Autos Usados - JUNIO 2023Documento276 páginasPrecio de Autos Usados - JUNIO 2023Todo Noticias100% (1)

- Precio de Autos Usados - JUNIO 2023Documento276 páginasPrecio de Autos Usados - JUNIO 2023Todo Noticias100% (1)

- Cuestionario de Responsabilidad para NiñosDocumento3 páginasCuestionario de Responsabilidad para NiñosKarla Ayala50% (4)

- CFK RevocaDocumento14 páginasCFK RevocaTodo NoticiasAún no hay calificaciones

- El Documento Que Se Aprobó en La Convención Nacional de La UCRDocumento5 páginasEl Documento Que Se Aprobó en La Convención Nacional de La UCRTodo Noticias100% (1)

- Autos Usados - Precios Octubre 2023Documento194 páginasAutos Usados - Precios Octubre 2023Todo Noticias100% (1)

- Valuacion Fiscal AutosDocumento249 páginasValuacion Fiscal AutosTodo Noticias100% (9)

- Fallo Amparo CGTDocumento5 páginasFallo Amparo CGTTodo NoticiasAún no hay calificaciones

- Precios Autos Usados Septiembre202Documento278 páginasPrecios Autos Usados Septiembre202Todo NoticiasAún no hay calificaciones

- Informe FÍSICA II - PENDULO FISICO Y TEOREMA DE STEINERDocumento13 páginasInforme FÍSICA II - PENDULO FISICO Y TEOREMA DE STEINERDaniel Villavicencio Ramos100% (3)

- La Dolarizacion Es Un EspejismoDocumento3 páginasLa Dolarizacion Es Un EspejismoTodo Noticias100% (1)

- Analisis de Supuestos Empresa Juan Valdez 05092020Documento21 páginasAnalisis de Supuestos Empresa Juan Valdez 05092020ErikaAún no hay calificaciones

- Analisis de Supuestos Empresa Juan Valdez 5092020Documento22 páginasAnalisis de Supuestos Empresa Juan Valdez 5092020ErikaAún no hay calificaciones

- Economía y Política en América LatinaDocumento35 páginasEconomía y Política en América LatinaCristian Gamonal CastroAún no hay calificaciones

- Análisis Situacional - PronacaDocumento19 páginasAnálisis Situacional - Pronacacevanthony97Aún no hay calificaciones

- Informe AnalyticaDocumento5 páginasInforme AnalyticaLPOAún no hay calificaciones

- Resumen Procarsa 1591768648Documento6 páginasResumen Procarsa 1591768648andychilanAún no hay calificaciones

- Wa0005.Documento9 páginasWa0005.Antonella CostaAún no hay calificaciones

- Taller de Portafolio 2Documento7 páginasTaller de Portafolio 2Mickey MouseAún no hay calificaciones

- Estimaciones Investor 1652469113Documento36 páginasEstimaciones Investor 1652469113Pedro Ivan Moliniers CadoganAún no hay calificaciones

- Resumen Actualización de Proyecciones Económicas para Colombia - Abril 2022Documento5 páginasResumen Actualización de Proyecciones Económicas para Colombia - Abril 2022DayGamesAún no hay calificaciones

- Resumen Actualización de Proyecciones Económicas para Colombia - Julio 2023Documento5 páginasResumen Actualización de Proyecciones Económicas para Colombia - Julio 2023lauracorrea201Aún no hay calificaciones

- Trabajo Final Curso Diplomado 26042022Documento8 páginasTrabajo Final Curso Diplomado 26042022jorge fernando albarran cidAún no hay calificaciones

- Trabajo Individual Fase 1Documento9 páginasTrabajo Individual Fase 1ANGIE VANEGASAún no hay calificaciones

- PE AgroChavin 202012 FIN PCBCDocumento16 páginasPE AgroChavin 202012 FIN PCBCAracely Mejia MarcosAún no hay calificaciones

- Pe Avla Fin 202106 FFDocumento13 páginasPe Avla Fin 202106 FFcarlos portuguezAún no hay calificaciones

- Analisis A Sifras Del Sector FinancieroDocumento6 páginasAnalisis A Sifras Del Sector FinancieroGustavo Andres CardenasAún no hay calificaciones

- LAPOSIVIDA-2021 Jun PDFDocumento18 páginasLAPOSIVIDA-2021 Jun PDFBRYAN NEILL Ludena ChavezAún no hay calificaciones

- Riesgos MacroeconómicosDocumento5 páginasRiesgos MacroeconómicosSusana LazoAún no hay calificaciones

- Actividad 2 - Stress Testing (Carlos García)Documento11 páginasActividad 2 - Stress Testing (Carlos García)Carlos GarciaAún no hay calificaciones

- AESA Nacional Vida 2019 9Documento12 páginasAESA Nacional Vida 2019 9Carlos Andrés HerreraAún no hay calificaciones

- Marca Liquida - 257Documento40 páginasMarca Liquida - 257Eloy AbateAún no hay calificaciones

- Pe Agrochavin 202106 Fin PCBCDocumento16 páginasPe Agrochavin 202106 Fin PCBCruthAún no hay calificaciones

- Evidencia 8 - Proyecciones Del MercadoDocumento4 páginasEvidencia 8 - Proyecciones Del Mercadopaula cojoAún no hay calificaciones

- Informe MILPODocumento12 páginasInforme MILPOJorge AlvaradoAún no hay calificaciones

- Informe Análisis Horizontal y Vertical, y de Razones FinancierasDocumento5 páginasInforme Análisis Horizontal y Vertical, y de Razones FinancierasGioberti Morales AgatónAún no hay calificaciones

- Propuesta e Implementacion TFGDocumento40 páginasPropuesta e Implementacion TFGAlexis Suarez TaboadaAún no hay calificaciones

- Opinión Corporativa Andbank - Febrero 2023 (Versión en Español)Documento19 páginasOpinión Corporativa Andbank - Febrero 2023 (Versión en Español)enekoAún no hay calificaciones

- Clasificacion PCR LECHE GLORIA Dic 2022 - ExpoDocumento12 páginasClasificacion PCR LECHE GLORIA Dic 2022 - ExpoROMARIOLY AILTON ORTIZ SEDANOAún no hay calificaciones

- Factoring Total SADocumento14 páginasFactoring Total SAMilena AranibarAún no hay calificaciones

- Ec Erco 202112 ExtractoDocumento2 páginasEc Erco 202112 ExtractoCarlos MendezAún no hay calificaciones

- Pe Lindley BC 202306Documento10 páginasPe Lindley BC 202306cecivega9922Aún no hay calificaciones

- Southern PeruDocumento22 páginasSouthern PeruGherald Vilcara SilvaAún no hay calificaciones

- Presentación Rendición de CuentasDocumento95 páginasPresentación Rendición de CuentasMontevideo PortalAún no hay calificaciones

- Imef-Perspectivas EconomicasDocumento4 páginasImef-Perspectivas EconomicasJoel GuerreroAún no hay calificaciones

- Pe Agrochavin 202112 Fin PCDocumento17 páginasPe Agrochavin 202112 Fin PCruthAún no hay calificaciones

- Opinión Corporativa Andbank - Febrero 2024Documento23 páginasOpinión Corporativa Andbank - Febrero 2024miguelmoreirasAún no hay calificaciones

- PE AVLA 202212 FF FinalDocumento12 páginasPE AVLA 202212 FF FinalarturoAún no hay calificaciones

- Bco Promer PCRJun 16Documento29 páginasBco Promer PCRJun 16Isabel LezamaAún no hay calificaciones

- Informe Carteras SugeridasDocumento8 páginasInforme Carteras Sugeridasdaniel.dispoAún no hay calificaciones

- Actividad Numero 5 Propuesta ComercialDocumento6 páginasActividad Numero 5 Propuesta ComercialJairAún no hay calificaciones

- Analisis Vertical y Horizontal Compañia Nacional de ChocolatesDocumento16 páginasAnalisis Vertical y Horizontal Compañia Nacional de ChocolatesLaura GuerraAún no hay calificaciones

- La Empresa Vzlana Ante El CovidDocumento28 páginasLa Empresa Vzlana Ante El CovidcarlajaenAún no hay calificaciones

- Boletin MCIF Junio 2020Documento10 páginasBoletin MCIF Junio 2020Charlotte LudmillaAún no hay calificaciones

- GUIA 19 - Analisis FinancieroDocumento14 páginasGUIA 19 - Analisis FinancieroNicolas MontenegroAún no hay calificaciones

- Muros de Sótano ACIDocumento46 páginasMuros de Sótano ACIIvan Chavarria AnteloAún no hay calificaciones

- Que Tan Probable Es Una Rebaja de La Calificacion y Cuales Serian Sus EfectosDocumento13 páginasQue Tan Probable Es Una Rebaja de La Calificacion y Cuales Serian Sus EfectoskarenAún no hay calificaciones

- Relevamiento Expectativas Mercado Sep 2023Documento22 páginasRelevamiento Expectativas Mercado Sep 2023SantiagoAún no hay calificaciones

- Finanzas InformeDocumento7 páginasFinanzas InformeFernanda MoralesAún no hay calificaciones

- Calific. (3,4 Y5) Oblig. Superdeporte 29-04-19Documento36 páginasCalific. (3,4 Y5) Oblig. Superdeporte 29-04-19LIZETH MORELLA MACIAS AYALAAún no hay calificaciones

- Mercadeo de BBVADocumento22 páginasMercadeo de BBVAVero CancholaAún no hay calificaciones

- Tarea MacroDocumento2 páginasTarea MacrodarielaAún no hay calificaciones

- Segfedpa 202009Documento17 páginasSegfedpa 202009LULÚAún no hay calificaciones

- Informe de Valoracion FinancieraDocumento16 páginasInforme de Valoracion FinancieraCesar RomeroAún no hay calificaciones

- Comunicado Alza de Precios Agosto 2021 INT Rev 001Documento1 páginaComunicado Alza de Precios Agosto 2021 INT Rev 001Evenor ArguelloAún no hay calificaciones

- Taller Analisis FinancieroDocumento8 páginasTaller Analisis FinancieroJERIKA ANDREA LOPEZ SUCERQUIAAún no hay calificaciones

- Exposicion Estrategia FinancieraDocumento6 páginasExposicion Estrategia FinancieraAlfredo GonzalezAún no hay calificaciones

- Análisis QroiceDocumento9 páginasAnálisis QroiceLizeth Guadalupe Garcia RamirezAún no hay calificaciones

- América Latina y el Caribe sin vientos a favor: En busca de un crecimiento mayor (LAC Semiannual Report, April 2013)De EverandAmérica Latina y el Caribe sin vientos a favor: En busca de un crecimiento mayor (LAC Semiannual Report, April 2013)Aún no hay calificaciones

- Cuánto Cuestan Los Trámites en El RegistroDocumento10 páginasCuánto Cuestan Los Trámites en El RegistroTodo NoticiasAún no hay calificaciones

- Obras Sociales: Decreto 171/2024 DECTO-2024-171-APN-PTE - Decreto #576/1993. ModificaciónDocumento10 páginasObras Sociales: Decreto 171/2024 DECTO-2024-171-APN-PTE - Decreto #576/1993. ModificaciónTodo NoticiasAún no hay calificaciones

- El Costo de Los ArancelesDocumento31 páginasEl Costo de Los ArancelesTodo NoticiasAún no hay calificaciones

- Denuncia Grabois A PettovelloDocumento8 páginasDenuncia Grabois A PettovelloTodo NoticiasAún no hay calificaciones

- El Comunicado Del BCRA Sobre La Suba Del Dólar OficialDocumento1 páginaEl Comunicado Del BCRA Sobre La Suba Del Dólar OficialTodo NoticiasAún no hay calificaciones

- Citación Sesión Especial 10-10-2023Documento1 páginaCitación Sesión Especial 10-10-2023Todo NoticiasAún no hay calificaciones

- Declaración La Agroindustria Consolida La Argentina 20oct23Documento3 páginasDeclaración La Agroindustria Consolida La Argentina 20oct23Todo NoticiasAún no hay calificaciones

- La Carta de Milei A Lula Da Silva para Invitarlo A La Asunción PresidencialDocumento1 páginaLa Carta de Milei A Lula Da Silva para Invitarlo A La Asunción PresidencialTodo NoticiasAún no hay calificaciones

- Di 2023 84177792 Apn Dnryrt%mtDocumento3 páginasDi 2023 84177792 Apn Dnryrt%mtTodo NoticiasAún no hay calificaciones

- No 2023 105412899 Apn JGMDocumento2 páginasNo 2023 105412899 Apn JGMTodo NoticiasAún no hay calificaciones

- Fallo JudicialDocumento18 páginasFallo JudicialTodo NoticiasAún no hay calificaciones

- El Oficialismo Convocó A Una Sesión en El Senado para Tratar Ganancias y El Nombramiento de JuecesDocumento3 páginasEl Oficialismo Convocó A Una Sesión en El Senado para Tratar Ganancias y El Nombramiento de JuecesTodo NoticiasAún no hay calificaciones

- La Resolución Final La Jueza AndradeDocumento10 páginasLa Resolución Final La Jueza AndradeTodo NoticiasAún no hay calificaciones

- Di 2023 57173417 Apn Dnryrt%mtDocumento3 páginasDi 2023 57173417 Apn Dnryrt%mtTodo NoticiasAún no hay calificaciones

- Comunicado JXC 14 - 06 - Presentación de Alianza 2023Documento1 páginaComunicado JXC 14 - 06 - Presentación de Alianza 2023LPOAún no hay calificaciones

- La Carta en La Que Marcela Acuña Acusó A Su Hijo, César Sena, Por El Femicidio de Cecilia StrzyzowskiDocumento3 páginasLa Carta en La Que Marcela Acuña Acusó A Su Hijo, César Sena, Por El Femicidio de Cecilia StrzyzowskiTodo NoticiasAún no hay calificaciones

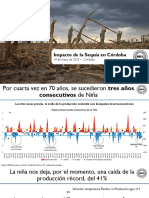

- Informe Sobre La SequíaDocumento14 páginasInforme Sobre La SequíaTodo NoticiasAún no hay calificaciones

- Comunicado UTADocumento1 páginaComunicado UTAjuan estevesAún no hay calificaciones

- Absolucion Denuncia IndecopiDocumento3 páginasAbsolucion Denuncia IndecopiCristhian CarreonAún no hay calificaciones

- Guia Pastillas GuitarraDocumento10 páginasGuia Pastillas GuitarraMartinFebreiroAún no hay calificaciones

- La Historia de Las TelecomunicacionesDocumento23 páginasLa Historia de Las TelecomunicacionesHugo Narvaez MurciaAún no hay calificaciones

- MitoanalisisDocumento5 páginasMitoanalisisjose lizarragaAún no hay calificaciones

- Trabajo ColaborativoDocumento9 páginasTrabajo ColaborativoAna María Garzón RamosAún no hay calificaciones

- Sesión 06 - Siaf IngresosDocumento6 páginasSesión 06 - Siaf IngresosJosue GarciaAún no hay calificaciones

- NIC 41 Agricultura EnmiendaDocumento52 páginasNIC 41 Agricultura EnmiendaROMMEL FIDEL CHARCA ESCALANTEAún no hay calificaciones

- A Critical Review of Simulation-Based Medical Education Research 2003-2009Documento16 páginasA Critical Review of Simulation-Based Medical Education Research 2003-2009Mauricio Fabres VenegasAún no hay calificaciones

- Los RelacionantesDocumento7 páginasLos RelacionanteselmariadavalosmunarrAún no hay calificaciones

- Tecnica AmeuDocumento10 páginasTecnica Ameumanuel lopesAún no hay calificaciones

- Ichu Como Agregado para La Trabajabilidad y Resistencia Del ConcretoDocumento5 páginasIchu Como Agregado para La Trabajabilidad y Resistencia Del Concretoalejandro carbonellAún no hay calificaciones

- Segundo ParcialDocumento8 páginasSegundo ParcialPasp SPAún no hay calificaciones

- Cuadernillo 4to 07Documento78 páginasCuadernillo 4to 07Anonymous jaDmtyU3Aún no hay calificaciones

- Trabajo de Sub ContratacionDocumento8 páginasTrabajo de Sub ContratacionAndres CristobalAún no hay calificaciones

- Desclasificados García GutiérrezDocumento84 páginasDesclasificados García GutiérrezCarlos Mario RodríguezAún no hay calificaciones

- Presupuesto Del Emprendimiento El Criollin Grupo 11Documento4 páginasPresupuesto Del Emprendimiento El Criollin Grupo 11Alvaro Choque PeredoAún no hay calificaciones

- Modulo 2 OrientaciónDocumento21 páginasModulo 2 OrientaciónBerta SanjurAún no hay calificaciones

- Taller de Generacion de Las Computadoras Sexto I PeriodoDocumento2 páginasTaller de Generacion de Las Computadoras Sexto I PeriodoYennis OrozcoAún no hay calificaciones

- T2 Transporte y Distribucion.Documento6 páginasT2 Transporte y Distribucion.luis javier de la cruz victorioAún no hay calificaciones

- 6 Teorema de Superposición - FINALDocumento6 páginas6 Teorema de Superposición - FINALCarmen BallestaAún no hay calificaciones

- Primeros Años Creciendo JuntosDocumento73 páginasPrimeros Años Creciendo JuntosPsicolan Los AngelesAún no hay calificaciones

- Lab. Qaii Practica 3 Det. Bi en Fármaco Por ComplejometríaDocumento2 páginasLab. Qaii Practica 3 Det. Bi en Fármaco Por ComplejometríaToramaru Utsunomiya50% (2)

- La Flora Entre Las ManosDocumento15 páginasLa Flora Entre Las ManosMaría Angélica Trespalacio RomeroAún no hay calificaciones

- Algebra Semana 3 Original - SolucionarioDocumento5 páginasAlgebra Semana 3 Original - SolucionarioRocio Berrospi MezaAún no hay calificaciones

- Concreto PreconprimidoDocumento9 páginasConcreto PreconprimidoArnaldoHernandezAún no hay calificaciones

- Evaluaciones 4to Periodo 3ero y 4toDocumento29 páginasEvaluaciones 4to Periodo 3ero y 4tosirleyAún no hay calificaciones