También podría gustarte

- Herramientas Informaticas N°1Documento4 páginasHerramientas Informaticas N°1David ChavezAún no hay calificaciones

- Contabilidad y CostosDocumento8 páginasContabilidad y CostosAnyela Elizabeth Nuñez HuaylinosAún no hay calificaciones

- Examen Final Imposicion Al Consumo-3Documento4 páginasExamen Final Imposicion Al Consumo-3amni mercedes pizango inumaAún no hay calificaciones

- Pa 3 Contabilidad Gerencial IDocumento5 páginasPa 3 Contabilidad Gerencial IRyuzaki KuroShin クロしんAún no hay calificaciones

- Evaluación Final - Herramientas Informáticas para Las Finanzas - 2022-10BDocumento4 páginasEvaluación Final - Herramientas Informáticas para Las Finanzas - 2022-10BbellaAún no hay calificaciones

- Actividad Virtual #2Documento8 páginasActividad Virtual #2WALTER PIMENTEL MAQQUEAún no hay calificaciones

- Producto Académico 1.VfDocumento5 páginasProducto Académico 1.VfSANDRA HUAMANGUILLA ESCOBARAún no hay calificaciones

- Pa3-Economia-Grupo 5-NRC 16294Documento8 páginasPa3-Economia-Grupo 5-NRC 16294Bethy monson solis100% (1)

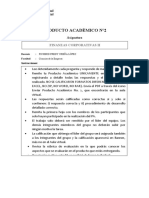

- Producto Académico 2Documento18 páginasProducto Académico 2Sheyla Tc100% (1)

- Autoevaluación N°1Documento4 páginasAutoevaluación N°1YANDIRA SHIOMARA ALMANZA MACHACAAún no hay calificaciones

- Examen de Desarrollo REALIDAD NACIONAL E INTERNACIONALDocumento4 páginasExamen de Desarrollo REALIDAD NACIONAL E INTERNACIONALJulisa Estula BenavidesAún no hay calificaciones

- 3047-Finanzas Corporativas 1-Pa1Documento3 páginas3047-Finanzas Corporativas 1-Pa1AUGUSTO SALOMON ZUNIGA ZEBELLOSAún no hay calificaciones

- Autoevaluacion 3 Contabilidad de Costos Por Sectores EconómicosDocumento4 páginasAutoevaluacion 3 Contabilidad de Costos Por Sectores Económicos43569940Aún no hay calificaciones

- Autoevaluacion 01 RentasDocumento4 páginasAutoevaluacion 01 RentasWALTER PIMENTEL MAQQUEAún no hay calificaciones

- PA1 - Contabilidad de Costos 1Documento7 páginasPA1 - Contabilidad de Costos 1MARTA HUARANCCA GUILLENAún no hay calificaciones

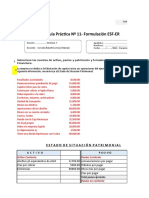

- Guía Práctica #11 Formulación de Estados FinancierosDocumento6 páginasGuía Práctica #11 Formulación de Estados FinancierosMabeliz Simon RojasAún no hay calificaciones

- Examen de Consolidado 2 - Revisión de IntentosDocumento7 páginasExamen de Consolidado 2 - Revisión de IntentosJORGE LUIS LEON YUPANQUI100% (2)

- Evaluacion Final A Adm. Operaciones - Distancia FinalDocumento2 páginasEvaluacion Final A Adm. Operaciones - Distancia FinalYisha Huaman CarbajalAún no hay calificaciones

- Producto Académico 1 FINANZASDocumento3 páginasProducto Académico 1 FINANZASVanessa Nathaly Quispe OrdoñezAún no hay calificaciones

- Trabajo EsteyliDocumento9 páginasTrabajo EsteyliEsteili Duran MendozaAún no hay calificaciones

- Prueba Final RRPPNN 2022Documento6 páginasPrueba Final RRPPNN 2022Leydy Yadira Alvarez EstebanAún no hay calificaciones

- Eva Final - Prueba - Desarrollo TIPO A SP 2020 20Documento3 páginasEva Final - Prueba - Desarrollo TIPO A SP 2020 20Jean Franco Chucuya CcopaAún no hay calificaciones

- PA1 ContabilidadDocumento2 páginasPA1 ContabilidadGustavo MonjeAún no hay calificaciones

- PA2 - Contabilidad de Costos 2Documento3 páginasPA2 - Contabilidad de Costos 2Sheyla Lindo Ramos0% (1)

- Es Posible Que Una Empresa Opere Con 100Documento1 páginaEs Posible Que Una Empresa Opere Con 100MARCELA ROSA CABALLERO VILLALBAAún no hay calificaciones

- PA3 Contabilidad de Costos Por SectoresDocumento6 páginasPA3 Contabilidad de Costos Por SectoresNANCY PAUCCARA HUANCARAAún no hay calificaciones

- Producto Académico 03 Fundamentos de Marketing UIIIDocumento3 páginasProducto Académico 03 Fundamentos de Marketing UIIISoñadoras FamiliasAún no hay calificaciones

- Producto Académico 03 Fundamentos de Marketing UIIIDocumento2 páginasProducto Académico 03 Fundamentos de Marketing UIIIHuaman Ramos Isamar0% (1)

- Examen SustitutorioDocumento3 páginasExamen SustitutorioWILBER CHACCHI HUACACHIAún no hay calificaciones

- Autoevaluacion 2 A Economia 2Documento3 páginasAutoevaluacion 2 A Economia 2Cesar AtroPipo SaissacAún no hay calificaciones

- PA01 TareaDocumento5 páginasPA01 TareaJavier SolísAún no hay calificaciones

- Actividad Virtual GUBERNAMENTALDocumento6 páginasActividad Virtual GUBERNAMENTALISABEL NOHELY PUMA CCORIMANYAAún no hay calificaciones

- Autoevaluacion #2 - Renta EmpresarialDocumento7 páginasAutoevaluacion #2 - Renta Empresarial43569940Aún no hay calificaciones

- El Señor Paolo Farfán Percibió en El 2018 RENTASDocumento2 páginasEl Señor Paolo Farfán Percibió en El 2018 RENTASINETH KATHERINE ECOS PINO0% (1)

- Examen de Entrada - FINANZAS 2Documento5 páginasExamen de Entrada - FINANZAS 2nany8008 nany100% (1)

- Pa2 Fincorp2Documento4 páginasPa2 Fincorp2CAMILA IVONN LANASCA ARTEAGAAún no hay calificaciones

- Producto Académico #03Documento4 páginasProducto Académico #03JORDAN CASTILLON LUNASCOAún no hay calificaciones

- PA1 Contabilidad de Costos 2Documento3 páginasPA1 Contabilidad de Costos 2MARIANELA ANAIS MONTESINOS TICONA100% (1)

- Pa01 - Economia 1Documento3 páginasPa01 - Economia 1ERIKC PUMAHUALCCA ESCOBARAún no hay calificaciones

- Producto Academico 03Documento3 páginasProducto Academico 03Kevin García RondónAún no hay calificaciones

- PA 02 - Planilla de Remuneraciones".Documento13 páginasPA 02 - Planilla de Remuneraciones".HILDA ROCCA MEZAAún no hay calificaciones

- Contabilidad de Costos 1 - Tipo ADocumento3 páginasContabilidad de Costos 1 - Tipo ADeysi CarrilloAún no hay calificaciones

- Auoevaluació 1 de Finanzas CorporativasDocumento9 páginasAuoevaluació 1 de Finanzas CorporativasGLADYS ROSALINA LEYVA CASTILLOAún no hay calificaciones

- Evaluació Unidad03, Finanzas Corporativa 1Documento5 páginasEvaluació Unidad03, Finanzas Corporativa 1nany8008 nanyAún no hay calificaciones

- PA 3 Economía 2 - Tipo RúbricaDocumento3 páginasPA 3 Economía 2 - Tipo RúbricaJOSHUA SILVA TONCCOCHIAún no hay calificaciones

- Pa2 - Fcii FC2Documento4 páginasPa2 - Fcii FC2Huaman Ramos IsamarAún no hay calificaciones

- Pa 2 - Finanzas Corporativas 1Documento29 páginasPa 2 - Finanzas Corporativas 1DGRock91100% (1)

- Producto Académico 3 - EconomiaDocumento5 páginasProducto Académico 3 - EconomiaEdgard ChiloAún no hay calificaciones

- Exámen FinalDocumento15 páginasExámen FinalJeferson Hanco cusihuaman100% (1)

- Foro Formativo 3 HerramientasDocumento1 páginaForo Formativo 3 HerramientasErnesto Samame33% (3)

- Producto Académico 3 Contabilidad FinancieraDocumento3 páginasProducto Académico 3 Contabilidad FinancieraLuis Henrry0% (1)

- Examen Final - Contabilidad de Costos 1Documento9 páginasExamen Final - Contabilidad de Costos 1RUBI CAROLINA ESPICHAN MORENOAún no hay calificaciones

- Do Fce Ee GT Asuc01295 2021Documento28 páginasDo Fce Ee GT Asuc01295 2021LauraTorresMedina100% (1)

- Estudio de Caso. Informe 1Documento3 páginasEstudio de Caso. Informe 1BettyLaraAún no hay calificaciones

- FUNDAMENTOS DE CONTABILIDAD PA3 JANNETH - Joel Laureano R 20Documento3 páginasFUNDAMENTOS DE CONTABILIDAD PA3 JANNETH - Joel Laureano R 20VALERIA GIANELLA VALDIVIA CALVETAún no hay calificaciones

- PA3 - PRESUPUESTO ActualDocumento15 páginasPA3 - PRESUPUESTO ActualThalíaAún no hay calificaciones

- PA 1 Economía 2 - 2022Documento4 páginasPA 1 Economía 2 - 2022DEYSI GAMARRAAún no hay calificaciones

- Producto Académico N 01 Contabilidad GerencialDocumento4 páginasProducto Académico N 01 Contabilidad GerencialbryanAún no hay calificaciones

- Producto Académico N 01Documento5 páginasProducto Académico N 01Yoselyn Chauca BenitoAún no hay calificaciones

- Caso 5 EEFF (Resuelto)Documento7 páginasCaso 5 EEFF (Resuelto)Jhoseling Soto SalasAún no hay calificaciones

- Informe Falla de Sistema de Oruga en ExcavadoraDocumento4 páginasInforme Falla de Sistema de Oruga en Excavadorajuan5Aún no hay calificaciones

- Ficha Tecnica Comercial Pastas Alimenticias. Marca San RemoDocumento3 páginasFicha Tecnica Comercial Pastas Alimenticias. Marca San RemoErika Andrea Tenorio PáezAún no hay calificaciones

- Kenzo TangeDocumento17 páginasKenzo TangeGeorgina Vilchez CamposAún no hay calificaciones

- Documento 9Documento4 páginasDocumento 9Ian CarreñoAún no hay calificaciones

- Presentación Teorias EducativasDocumento12 páginasPresentación Teorias Educativasjuan jacobo ibarraAún no hay calificaciones

- Oficio - Multiple 00036 2022 Minedu VMGP DigesutpaDocumento4 páginasOficio - Multiple 00036 2022 Minedu VMGP Digesutpajuanjimenez8mAún no hay calificaciones

- Consulta ElectroquímicaDocumento5 páginasConsulta ElectroquímicaMaría PérezAún no hay calificaciones

- Estados de Cuenta9Documento4 páginasEstados de Cuenta9GREGORYAún no hay calificaciones

- Ficha de Trabajo Semana 25 Ciclo Vii DPCCDocumento5 páginasFicha de Trabajo Semana 25 Ciclo Vii DPCCFiorella castillo sanchezAún no hay calificaciones

- PDF Obras de Teatro Cortas Tres Personajes - CompressDocumento11 páginasPDF Obras de Teatro Cortas Tres Personajes - CompressJhans PromAún no hay calificaciones

- Tarea #8.apalancamientoDocumento3 páginasTarea #8.apalancamientoCarlos PerezAún no hay calificaciones

- Sistemas de PolizasDocumento3 páginasSistemas de PolizasMIRLETTE HERNADEZ MATUSAún no hay calificaciones

- Listado de Normas de SoldaduraDocumento2 páginasListado de Normas de SoldaduraIvan Pino FigueroaAún no hay calificaciones

- Cap 02 DefwebDocumento26 páginasCap 02 DefwebYomin KatuongoAún no hay calificaciones

- Tecnologías de Fusión Del HierroDocumento7 páginasTecnologías de Fusión Del HierroomairysAún no hay calificaciones

- Fuente Conmutada FinalDocumento45 páginasFuente Conmutada FinalFlavio Cesar Martinez HernandezAún no hay calificaciones

- E-Commerce e Industrias 4.0Documento2 páginasE-Commerce e Industrias 4.0Edison CusihuallpaAún no hay calificaciones

- Practica 1. Observación Al MicroscopioDocumento9 páginasPractica 1. Observación Al MicroscopioAlejandra Pulido FonsecaAún no hay calificaciones

- INFORME DE SERVICIO COMUNITARIO Casi ListoDocumento18 páginasINFORME DE SERVICIO COMUNITARIO Casi ListoOmar JavierAún no hay calificaciones

- Procedimiento para La Aplicación Y Reparación de Soldadura: Fecha: Diciembre / 2000Documento27 páginasProcedimiento para La Aplicación Y Reparación de Soldadura: Fecha: Diciembre / 2000Edgar Moreira FernandezAún no hay calificaciones

- Quiz 1 - Semana 3 - RA - PRIMER BLOQUE-TEORIA DE JUEGOS - (GRUPO1)Documento11 páginasQuiz 1 - Semana 3 - RA - PRIMER BLOQUE-TEORIA DE JUEGOS - (GRUPO1)Yenifer LeonAún no hay calificaciones

- Resumen Del Planteo Del ProblemaDocumento11 páginasResumen Del Planteo Del ProblemaRock Reagge Paola ReyesAún no hay calificaciones

- Ensayo Iso 50001Documento2 páginasEnsayo Iso 50001edna40042107100% (1)

- Qué Es La OsteoporosisDocumento2 páginasQué Es La OsteoporosisosteofalconAún no hay calificaciones

- Mirando A ArguedasDocumento3 páginasMirando A ArguedaswillyrondoAún no hay calificaciones

- Algebra PDFDocumento172 páginasAlgebra PDFUlises OMAún no hay calificaciones

- Sintesis AlexDocumento4 páginasSintesis AlextalentoAún no hay calificaciones

- Cultura PreceramicaDocumento2 páginasCultura PreceramicaA'lëxs TKAún no hay calificaciones

- Facsimil HistoriaDocumento16 páginasFacsimil HistoriaJotaele2009100% (1)

- Este Es Un Resumen de Los 12 Eslabones o NidanasDocumento5 páginasEste Es Un Resumen de Los 12 Eslabones o NidanasViiCii ON Bershka ZaraAún no hay calificaciones