También podría gustarte

- Partida Doble y Balanza de ComprobacionDocumento5 páginasPartida Doble y Balanza de ComprobacionPatricia100% (2)

- Taller Contabilidad de Activos Segunda EntregaDocumento12 páginasTaller Contabilidad de Activos Segunda EntregaAlejandro Monroy100% (1)

- Ico U2 Ea AngpDocumento9 páginasIco U2 Ea AngpEddie BananasAún no hay calificaciones

- Act 1 Unidad 2 Conta RespuestasDocumento31 páginasAct 1 Unidad 2 Conta RespuestasdanielaAún no hay calificaciones

- Actividad Semana IIIDocumento7 páginasActividad Semana III100072196Aún no hay calificaciones

- Tarea Virtual 2Documento7 páginasTarea Virtual 2Milton PanzaAún no hay calificaciones

- Ejemplo de Diario General y MayorDocumento35 páginasEjemplo de Diario General y MayorLadys OstiaAún no hay calificaciones

- Ejemplo de Diario General y MayorDocumento35 páginasEjemplo de Diario General y MayoralonsoAún no hay calificaciones

- Practica No. 1 Del Sistema CashFlow Tarea Por 10 PuntosDocumento20 páginasPractica No. 1 Del Sistema CashFlow Tarea Por 10 PuntosNanyeliAún no hay calificaciones

- Practica AngelicaDocumento5 páginasPractica AngelicaAngelica Maria Ortiz RodriguezAún no hay calificaciones

- VENTAS A CONSIGNACION EjemplosDocumento4 páginasVENTAS A CONSIGNACION EjemplosMaria isabel Chacon De La CruzAún no hay calificaciones

- AP1 - Enunciado de La ActividadDocumento2 páginasAP1 - Enunciado de La ActividadFernanda Guzman ScovazziAún no hay calificaciones

- Trabajo Final Contabilidad LL 3Documento31 páginasTrabajo Final Contabilidad LL 3Mailyn Toribio Mercado100% (1)

- U5.capturaregistros - Reyes EdwinDocumento26 páginasU5.capturaregistros - Reyes EdwinREYES GOMEZ EDWIN ARMANDO AdministracionAún no hay calificaciones

- Contabilidad II Diario 2Documento26 páginasContabilidad II Diario 2Jose AraujoAún no hay calificaciones

- Ejercicios Cuentas TDocumento14 páginasEjercicios Cuentas THernández PaoAún no hay calificaciones

- Acad U1 A2 MaarDocumento6 páginasAcad U1 A2 MaarAnaid MaarAún no hay calificaciones

- Solución de ParcialDocumento11 páginasSolución de ParcialCarla Argueta RamosAún no hay calificaciones

- Ico U2 Act3 Maaa Maria Aguilar Aguilar 1Documento20 páginasIco U2 Act3 Maaa Maria Aguilar Aguilar 1ADRIANAAún no hay calificaciones

- Asientos Contables Niñolandia.Documento9 páginasAsientos Contables Niñolandia.Guadalupe LizarazoAún no hay calificaciones

- Libro Diario Mayor BalabnceDocumento15 páginasLibro Diario Mayor BalabnceJohana freitesAún no hay calificaciones

- TransacionesDocumento3 páginasTransacionesYamilex VargasAún no hay calificaciones

- 12.0 Empresa de Servicio - Compucentro - Balance Inicial y Libro DiarioDocumento9 páginas12.0 Empresa de Servicio - Compucentro - Balance Inicial y Libro DiarioValeria QuimiAún no hay calificaciones

- Ico U2 A1 Jorr PDFDocumento5 páginasIco U2 A1 Jorr PDFEduardo RomeroAún no hay calificaciones

- Contabilidad ExamenDocumento5 páginasContabilidad ExamenGuadalupe Borrero FerreiraAún no hay calificaciones

- Guia Trabajos Prácticos 2° ParteDocumento29 páginasGuia Trabajos Prácticos 2° PartemeliAún no hay calificaciones

- Retroalimentación Usos de Información ContableDocumento21 páginasRetroalimentación Usos de Información Contableangieolivo83Aún no hay calificaciones

- Actividad N 1 Practicando Cuentas RealesDocumento9 páginasActividad N 1 Practicando Cuentas RealesDIANA GUERRAAún no hay calificaciones

- Tarea Virtual 2 FINALDocumento8 páginasTarea Virtual 2 FINALMaria Fernanda Loayza Aguilar0% (1)

- Contabilidad LIBRO DIARIODocumento8 páginasContabilidad LIBRO DIARIOronny brionesAún no hay calificaciones

- Ejercicioinv Perman 2023Documento2 páginasEjercicioinv Perman 2023dayapocha123Aún no hay calificaciones

- Ic U2 Af1 GercDocumento53 páginasIc U2 Af1 GercDayanna RochaAún no hay calificaciones

- GCNF U3 A2Documento4 páginasGCNF U3 A2Julia KongAún no hay calificaciones

- Proyecto Final LuDocumento67 páginasProyecto Final LuLuciana Benavente ManriqueAún no hay calificaciones

- Ico U2 A2 CLCTDocumento10 páginasIco U2 A2 CLCTClau CaAún no hay calificaciones

- LETYDocumento16 páginasLETYElena ArroyoAún no hay calificaciones

- Desarrollo Taller FinalDocumento12 páginasDesarrollo Taller FinalLeandro Zambrano100% (1)

- Ejemplo Examen FinalDocumento20 páginasEjemplo Examen FinalEliana Libeth LOMBANA JOJOAAún no hay calificaciones

- Monografia Contabilidad Publica PDFDocumento24 páginasMonografia Contabilidad Publica PDFWilliams AlanocaAún no hay calificaciones

- Ejercicio Terminado GuiaDocumento11 páginasEjercicio Terminado GuiaDanna FloresAún no hay calificaciones

- Achachi Gamboa APE7Documento9 páginasAchachi Gamboa APE7SANTIAGOACHACHIAún no hay calificaciones

- Empresa Zapatito AzulDocumento4 páginasEmpresa Zapatito AzulalejandraAún no hay calificaciones

- Hechos Economicos Pai Imp 1Documento12 páginasHechos Economicos Pai Imp 1Ruth GomezAún no hay calificaciones

- Cierre Contable Tarea VIDocumento12 páginasCierre Contable Tarea VIrobert marteAún no hay calificaciones

- Ico U3 Ea EmapDocumento12 páginasIco U3 Ea EmapYakesita HermoxaAún no hay calificaciones

- Ejercicio ContableDocumento32 páginasEjercicio Contable•ByGaryMineBoy YT•Aún no hay calificaciones

- Actividad de Aprendizaje 3Documento13 páginasActividad de Aprendizaje 3Ramon RamirezAún no hay calificaciones

- Contabilidad 2 Bernardo Higinio Act 2Documento25 páginasContabilidad 2 Bernardo Higinio Act 2LEONARDO COYOTL GOMEZAún no hay calificaciones

- Empresa CITARDocumento16 páginasEmpresa CITARKarlaSacafyAún no hay calificaciones

- Libro Diario y MayorDocumento9 páginasLibro Diario y MayorCarlos Adán Cajina PeraltaAún no hay calificaciones

- EJERCICIODocumento40 páginasEJERCICIOAngie QuiñonezAún no hay calificaciones

- Resolución Del Control Interno Contabilidad-FinancieraDocumento14 páginasResolución Del Control Interno Contabilidad-FinancieraJordy JosueAún no hay calificaciones

- Gomez Jose - Registro de TransaccionesDocumento2 páginasGomez Jose - Registro de TransaccionesJavier Gomez67% (3)

- 4 4 2021 Pauta 2do ParcialDocumento5 páginas4 4 2021 Pauta 2do ParcialJavier AguilarAún no hay calificaciones

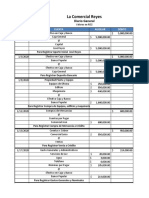

- Práctica 2 - La Comercial ReyesDocumento10 páginasPráctica 2 - La Comercial ReyesYanet PeraltaAún no hay calificaciones

- Evaluacion Caja y BancosDocumento1 páginaEvaluacion Caja y BancosnestorAún no hay calificaciones

- Conceptos de Contabilidad para Jóvenes y EmprendedoresDe EverandConceptos de Contabilidad para Jóvenes y EmprendedoresCalificación: 4 de 5 estrellas4/5 (2)

- La Wikipedia JejeDocumento6 páginasLa Wikipedia JejeEddie BananasAún no hay calificaciones

- FI U1 EA ANGP LineasdeinvestigacionDocumento5 páginasFI U1 EA ANGP LineasdeinvestigacionEddie BananasAún no hay calificaciones

- Qué Es Un Sistema de Referencia de Fuentes de Información BibliográficaDocumento8 páginasQué Es Un Sistema de Referencia de Fuentes de Información BibliográficaEddie BananasAún no hay calificaciones

- Afin U3 EaDocumento2 páginasAfin U3 EaEddie BananasAún no hay calificaciones

- FI U1 A2 ANGP ParadigmasDocumento4 páginasFI U1 A2 ANGP ParadigmasEddie BananasAún no hay calificaciones

- Actividad de Las Tres LecturasDocumento2 páginasActividad de Las Tres LecturasEddie BananasAún no hay calificaciones

- Fi U2 Ea AngpDocumento5 páginasFi U2 Ea AngpEddie BananasAún no hay calificaciones

- Ico U1 A1 AngpDocumento5 páginasIco U1 A1 AngpEddie BananasAún no hay calificaciones

- Ico U1 Ea AngpDocumento6 páginasIco U1 Ea AngpEddie BananasAún no hay calificaciones

- Ico U2 A1 AngpDocumento7 páginasIco U2 A1 AngpEddie BananasAún no hay calificaciones

- Actividad Foro de Reflexión - La Contabilidad en La AdministraciónDocumento1 páginaActividad Foro de Reflexión - La Contabilidad en La AdministraciónEddie BananasAún no hay calificaciones

- Actividad 2. Las Entidades y Sus ElementosDocumento2 páginasActividad 2. Las Entidades y Sus ElementosEddie BananasAún no hay calificaciones

- CSM U3 Ea AngpDocumento7 páginasCSM U3 Ea AngpEddie BananasAún no hay calificaciones

- Actividad 2. Institucionalización Del Estado MexicanoDocumento2 páginasActividad 2. Institucionalización Del Estado MexicanoEddie BananasAún no hay calificaciones

- Actividad 1. Proceso RevolucionarioDocumento2 páginasActividad 1. Proceso RevolucionarioEddie Bananas0% (1)

- CSM U2 Ea AngpDocumento7 páginasCSM U2 Ea AngpEddie BananasAún no hay calificaciones

- CSM U3 A2 AngpDocumento5 páginasCSM U3 A2 AngpEddie BananasAún no hay calificaciones

- CSM U1 Ea AngpDocumento4 páginasCSM U1 Ea AngpEddie BananasAún no hay calificaciones

- Volumen MolarDocumento3 páginasVolumen MolarEddie BananasAún no hay calificaciones

- CSM U1 A2 AngpDocumento4 páginasCSM U1 A2 AngpEddie BananasAún no hay calificaciones

- CSM U1 Ea AngpDocumento4 páginasCSM U1 Ea AngpEddie BananasAún no hay calificaciones

- CSM U1 A1 AngpDocumento4 páginasCSM U1 A1 AngpEddie BananasAún no hay calificaciones

- Judas and The BlackDocumento5 páginasJudas and The BlackEddie BananasAún no hay calificaciones

- ADA1 El Test Del EmprendedorDocumento2 páginasADA1 El Test Del EmprendedorFabi CancheAún no hay calificaciones

- Tema 1. Línea Básica. Carta CertificadaDocumento4 páginasTema 1. Línea Básica. Carta CertificadaPepe MartinezAún no hay calificaciones

- Fenomenologia de La EmpresaDocumento4 páginasFenomenologia de La EmpresaESTEBAN GAMBOA PERILLAAún no hay calificaciones

- Acuerdo Plan Básico de Ordenamiento Territorial ConcejocomprimidoDocumento312 páginasAcuerdo Plan Básico de Ordenamiento Territorial ConcejocomprimidolocohackerAún no hay calificaciones

- Obras Hidraulicas: EXAMEN FINAL (2018-2)Documento4 páginasObras Hidraulicas: EXAMEN FINAL (2018-2)MinotramellAún no hay calificaciones

- Revista Biodiversidad, Sustento y Culturas 104Documento52 páginasRevista Biodiversidad, Sustento y Culturas 104Enrique Luis CoronelAún no hay calificaciones

- Teología Del Servicio o de DarDocumento4 páginasTeología Del Servicio o de DarRubén Darío Ramírez ArroyaveAún no hay calificaciones

- Formato C Acta Revision GeneralDocumento1 páginaFormato C Acta Revision GeneralDaniel villanuevaAún no hay calificaciones

- Rosario A La Preciosa Sangre de Jesucristo Foros de La Virgen MaríaDocumento10 páginasRosario A La Preciosa Sangre de Jesucristo Foros de La Virgen MaríaIsmael ItriagoAún no hay calificaciones

- Plan de Acción1Documento2 páginasPlan de Acción1Danie NoachAún no hay calificaciones

- Agricultura en La Epoca ColonialDocumento3 páginasAgricultura en La Epoca ColonialWilber GutierrezAún no hay calificaciones

- Examen Módulo 4Documento3 páginasExamen Módulo 4CAROLINA VIVARES88% (8)

- Estudio de Caso - Semana 2Documento3 páginasEstudio de Caso - Semana 2Yohanna Segura100% (1)

- Comparacion de Diseño de Presas Tipo SABODocumento30 páginasComparacion de Diseño de Presas Tipo SABOSharon MayorgaAún no hay calificaciones

- Control 2 Lectura MarketingDocumento11 páginasControl 2 Lectura MarketingCinddy Martinez100% (1)

- v16 RiveroDocumento19 páginasv16 RiveroPedro Pablo PorraspitaAún no hay calificaciones

- Examen para Pastores o AncianosDocumento31 páginasExamen para Pastores o Ancianosyenatan0% (1)

- Conjuntos 2Documento4 páginasConjuntos 2Angel Ramirez MoinaAún no hay calificaciones

- Inclusion de Lo Real en La Clinica Con Niños El InsomnioDocumento16 páginasInclusion de Lo Real en La Clinica Con Niños El InsomnioJuan ArbeláezAún no hay calificaciones

- EL Suicidio Ha SidoDocumento4 páginasEL Suicidio Ha SidoVero MartinezAún no hay calificaciones

- Informe CorteseDocumento116 páginasInforme CorteseMiguel Vidal BelloAún no hay calificaciones

- Eco Papeleria Final2020 - FinalDocumento33 páginasEco Papeleria Final2020 - FinalLINA RUBIANOAún no hay calificaciones

- PPRL 2023 COFERMA (Corregido) - FINALDocumento30 páginasPPRL 2023 COFERMA (Corregido) - FINALTatiana VerdezotoAún no hay calificaciones

- Bebidas Del MundoDocumento65 páginasBebidas Del MundoARora'h GRanados'hAún no hay calificaciones

- Regiones Fitogeograficas ArgentinasDocumento71 páginasRegiones Fitogeograficas ArgentinasՆազելի ՊէրպէրեանAún no hay calificaciones

- Ejercicios de Jerarquización PerrosDocumento10 páginasEjercicios de Jerarquización PerrosMaleniuxMiauAún no hay calificaciones

- Lección 5 - Romanos - BEEDocumento10 páginasLección 5 - Romanos - BEEboanergy994Aún no hay calificaciones

- Sean BoneyDocumento67 páginasSean BoneyCamilo DíazAún no hay calificaciones

- Cuál Es La Esperanza Del CristianoDocumento1 páginaCuál Es La Esperanza Del Cristianovictor perezAún no hay calificaciones

- Memoria Cálculos Electricos-RaDocumento19 páginasMemoria Cálculos Electricos-RaRobert LiraAún no hay calificaciones