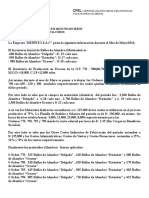

Unidad 6. Casos Costeo Por Órdenes 2021-1

Unidad 6. Casos Costeo Por Órdenes 2021-1

También podría gustarte

- S13 TAREA Presupuesto Foodmax SOLUCIONDocumento13 páginasS13 TAREA Presupuesto Foodmax SOLUCIONdzunigacaAún no hay calificaciones

- Primer Control de Lectura 2023-1-290432 - Contabilidad de Costos - 2023-01 - Fc-Preadm05c1mDocumento5 páginasPrimer Control de Lectura 2023-1-290432 - Contabilidad de Costos - 2023-01 - Fc-Preadm05c1mClaritza VillogasAún no hay calificaciones

- Solución Ejercicio 3 Semana 4Documento3 páginasSolución Ejercicio 3 Semana 4Alessander Calle RojasAún no hay calificaciones

- Sesion 7 CASO DE EXPO 7 Metalurgica ANALISIS MARGINALDocumento9 páginasSesion 7 CASO DE EXPO 7 Metalurgica ANALISIS MARGINALPavel Sandoval0% (1)

- Que, Como y para Quien ProducirDocumento4 páginasQue, Como y para Quien Producirvaletovar63% (35)

- A. Tarea 2 - Matemática para Las Finanzas - Adriana ArrescurenagaDocumento11 páginasA. Tarea 2 - Matemática para Las Finanzas - Adriana ArrescurenagacamilaAún no hay calificaciones

- Sesión 3 - Presupuesto Financiero - Caso BásicoDocumento17 páginasSesión 3 - Presupuesto Financiero - Caso BásicoJosue Saul Limascca CalderonAún no hay calificaciones

- VEOLIADocumento2 páginasVEOLIAArveira Corredor GarciaAún no hay calificaciones

- Examen Parcial Ii CostosDocumento6 páginasExamen Parcial Ii CostosEdwin FranK Buny LlamoAún no hay calificaciones

- Ejercicios Integrales de CostosDocumento11 páginasEjercicios Integrales de Costosneluska159Aún no hay calificaciones

- Practica No.1 Empresa SureñaDocumento4 páginasPractica No.1 Empresa SureñaMaria de los SantosAún no hay calificaciones

- Costeo AbcDocumento9 páginasCosteo AbcMISSIBET TORRES MESTANZAAún no hay calificaciones

- Tori SACDocumento16 páginasTori SAC김리사Aún no hay calificaciones

- Plantilla Ejercicio 1 (Promedio y PEPS) - GcamargoDocumento4 páginasPlantilla Ejercicio 1 (Promedio y PEPS) - GcamargoGimar2Aún no hay calificaciones

- CASO PRACTICO No 2 - Costeo X Orden de TrabajoDocumento2 páginasCASO PRACTICO No 2 - Costeo X Orden de TrabajoIdatec ChavezAún no hay calificaciones

- Examen FinalDocumento4 páginasExamen FinalAldair Crispin BarzolaAún no hay calificaciones

- Guia Práctica #10 - Contabilidad de Costos 1 2021Documento11 páginasGuia Práctica #10 - Contabilidad de Costos 1 2021Diana CoronelAún no hay calificaciones

- Practica Calificada #03 Costos EstandarDocumento3 páginasPractica Calificada #03 Costos EstandarAnni AcostaAún no hay calificaciones

- S03.s2 - Solucion EjercicioDocumento6 páginasS03.s2 - Solucion EjercicioJhon Palpa RamosAún no hay calificaciones

- AA3 Grupo1 Pasache Aurora Quispe Castro Benitez LeónDocumento31 páginasAA3 Grupo1 Pasache Aurora Quispe Castro Benitez LeónPedro Benítes RivasplataAún no hay calificaciones

- MUEBLETECH InformeDocumento11 páginasMUEBLETECH InformeLIRLLEY JHADE CISNEROS PALACIOSAún no hay calificaciones

- Materia PrimaDocumento34 páginasMateria PrimaGustavo TadeoAún no hay calificaciones

- Aaa3 - Grupo1 GestionDocumento30 páginasAaa3 - Grupo1 GestionPedro Benítes Rivasplata100% (1)

- Costa Brava Proyección - G3Documento40 páginasCosta Brava Proyección - G3Daniela ChumpitazAún no hay calificaciones

- Tablas Amortiz - Grupo Martes 9amDocumento30 páginasTablas Amortiz - Grupo Martes 9amJans Willan Irigoyen PerezAún no hay calificaciones

- Metodo de Casos Sesion I IpaeDocumento3 páginasMetodo de Casos Sesion I IpaeEmanuel RenteriaAún no hay calificaciones

- Examen Final Costos y Presupuestos 2022-02Documento7 páginasExamen Final Costos y Presupuestos 2022-02Felix Llacua AznaránAún no hay calificaciones

- Caso IntegralDocumento2 páginasCaso IntegralAngélica Zegarra ParedesAún no hay calificaciones

- 9 Solucion Caso TrupevaDocumento2 páginas9 Solucion Caso TrupevaRosario Nicol Ballon VAún no hay calificaciones

- TEF PE y PC Alumnos NDocumento11 páginasTEF PE y PC Alumnos NfrankAún no hay calificaciones

- Caso Flujo de Caja FinalDocumento18 páginasCaso Flujo de Caja FinalKssandra JackelinAún no hay calificaciones

- Tarea Virtual 2 - Contabilidad GerencialDocumento6 páginasTarea Virtual 2 - Contabilidad GerencialyanethAún no hay calificaciones

- Matefi - AmortizacionDocumento21 páginasMatefi - AmortizacionAngeles BautistaAún no hay calificaciones

- Taller Prefinal T1Documento29 páginasTaller Prefinal T1Yamiley NahomiAún no hay calificaciones

- Sesiones 7 y 8 - Costeo Por Órdenes de Trabajo y Costeo Por ProcesosDocumento20 páginasSesiones 7 y 8 - Costeo Por Órdenes de Trabajo y Costeo Por ProcesosSara Angulo HernándezAún no hay calificaciones

- Netalco SacDocumento24 páginasNetalco Sac김리사Aún no hay calificaciones

- Practica Calificada de CostosDocumento7 páginasPractica Calificada de CostosVIRNA GABRIELA ARELLANO ANGELESAún no hay calificaciones

- 01 - Guía de Punto Equilibrio - Ev. ProyectosDocumento2 páginas01 - Guía de Punto Equilibrio - Ev. ProyectosVictor Arias Arrue0% (2)

- Tarea Adicional 1Documento13 páginasTarea Adicional 1Gill SalasAún no hay calificaciones

- Presupuesto EjerciciDocumento6 páginasPresupuesto EjerciciCRISTHIAN GONZALESAún no hay calificaciones

- Ejercicio y Solucion CG Tema CostosDocumento2 páginasEjercicio y Solucion CG Tema CostosYoseph ArqueniAún no hay calificaciones

- Unidad 2. Casos Costeo Abs y Var 2021-1Documento9 páginasUnidad 2. Casos Costeo Abs y Var 2021-1Danghely Vilchez caychoAún no hay calificaciones

- Pregunta 2Documento3 páginasPregunta 2Ricardo Michel Paucar TandaypanAún no hay calificaciones

- PD6-7 2020-2 Presentacià N PDFDocumento243 páginasPD6-7 2020-2 Presentacià N PDFmiguelmt3012Aún no hay calificaciones

- Practica 14Documento11 páginasPractica 14riichar ramosAún no hay calificaciones

- Caso IndustrialDocumento4 páginasCaso IndustrialNicole ValenciaAún no hay calificaciones

- Ca143 Introduccion A La Contabilidad Gerencial: Universidad Peruana de Ciencias AplicadasDocumento27 páginasCa143 Introduccion A La Contabilidad Gerencial: Universidad Peruana de Ciencias AplicadasFarad Vargas Machuca Z.Aún no hay calificaciones

- Costos OrdenesDocumento6 páginasCostos OrdenesClauu Martinez PortalAún no hay calificaciones

- Caso Practico - 29-03-21Documento4 páginasCaso Practico - 29-03-21Luis Trujillo SanchezAún no hay calificaciones

- Caso Costo AbcDocumento7 páginasCaso Costo AbcJheymel RomeroAún no hay calificaciones

- Proyecto Viñedos PinascoDocumento3 páginasProyecto Viñedos PinascoDeysi Viviana YPAún no hay calificaciones

- Costos ABCDocumento16 páginasCostos ABCAbi SuriaAún no hay calificaciones

- Tarea Foodmax SacDocumento4 páginasTarea Foodmax SacBETZAAún no hay calificaciones

- Ejercicio 1 Semana 7Documento7 páginasEjercicio 1 Semana 7AITANA SOFIA REQUEJO VALLEAún no hay calificaciones

- Trabajo Final Gestion Empresarial CorregidoDocumento12 páginasTrabajo Final Gestion Empresarial CorregidoRaul Sebastian Gantiva LozanoAún no hay calificaciones

- Taller CostosDocumento9 páginasTaller CostosSebastian LOZANO MORAAún no hay calificaciones

- Formato Enunciado y Kardex Practica MP C Abc Peps 29.09.2020 Alumnos TareaDocumento12 páginasFormato Enunciado y Kardex Practica MP C Abc Peps 29.09.2020 Alumnos TareaLeon prado de la vegaAún no hay calificaciones

- Casos Practicos ...Documento17 páginasCasos Practicos ...Luz Grecia Mamani QuispeAún no hay calificaciones

- Icg - Casos Costeo Por Órdenes 2022-2Documento21 páginasIcg - Casos Costeo Por Órdenes 2022-2Bryan Nick Espinal LadosAún no hay calificaciones

- RepasoDocumento5 páginasRepasoNicolas Fuentes RuizAún no hay calificaciones

- EB Costos y PresupuestosDocumento2 páginasEB Costos y PresupuestosJarif John Fernandez GutierrezAún no hay calificaciones

- Examen Final ICG 2023 - 01 - OTDocumento2 páginasExamen Final ICG 2023 - 01 - OTCodds 45Aún no hay calificaciones

- CT 2021-02 Integración ContableDocumento123 páginasCT 2021-02 Integración ContableDanghely Vilchez caychoAún no hay calificaciones

- Unidad 3. Casos Ppto Maestro 2021-2Documento36 páginasUnidad 3. Casos Ppto Maestro 2021-2Danghely Vilchez caychoAún no hay calificaciones

- ESS 2 CA42 - SolucionarioDocumento5 páginasESS 2 CA42 - SolucionarioDanghely Vilchez caychoAún no hay calificaciones

- Resumen Pc2 Diseno Org y ProcDocumento8 páginasResumen Pc2 Diseno Org y ProcDanghely Vilchez caychoAún no hay calificaciones

- Asesoría #1 - Ficha de Trabajo 2Documento58 páginasAsesoría #1 - Ficha de Trabajo 2Danghely Vilchez caychoAún no hay calificaciones

- Asesoría N°1 - Ficha de Trabajo 3Documento35 páginasAsesoría N°1 - Ficha de Trabajo 3Danghely Vilchez caychoAún no hay calificaciones

- Unidad 1. Casos Conceptos de Costo 2021-1Documento20 páginasUnidad 1. Casos Conceptos de Costo 2021-1Danghely Vilchez caychoAún no hay calificaciones

- Unidad 2. Casos Costeo Abs y Var 2021-1Documento9 páginasUnidad 2. Casos Costeo Abs y Var 2021-1Danghely Vilchez caychoAún no hay calificaciones

- Introduccion ElectivaDocumento10 páginasIntroduccion ElectivajuliAún no hay calificaciones

- Traspaso Chavez SantosDocumento2 páginasTraspaso Chavez SantosSheila Méndez FarfánAún no hay calificaciones

- Nom 008 STPS 2001Documento14 páginasNom 008 STPS 2001DanielTrujilloAún no hay calificaciones

- Informe Ap5 Diseño de Producto O ServicioDocumento31 páginasInforme Ap5 Diseño de Producto O ServicioFanny ReyesAún no hay calificaciones

- Unidad 3 - Paso 4 - Ejecución y DesarrolloDocumento9 páginasUnidad 3 - Paso 4 - Ejecución y DesarrolloFernando FallaAún no hay calificaciones

- Calidad Eje 2-1Documento17 páginasCalidad Eje 2-1Yarihet OlarteAún no hay calificaciones

- GobernanzaDocumento5 páginasGobernanzaquebradahondayagua2022Aún no hay calificaciones

- C) NUMERO DE FRENTES AUTILIZARDocumento3 páginasC) NUMERO DE FRENTES AUTILIZARfreddypcnelsonAún no hay calificaciones

- El Perú Está Calato - Carlos Ganoza y Andrea StiglichDocumento5 páginasEl Perú Está Calato - Carlos Ganoza y Andrea StiglichAna Lucia HuertasAún no hay calificaciones

- Exposicion Biocombustibles Grupo3Documento11 páginasExposicion Biocombustibles Grupo3ivanaAún no hay calificaciones

- Cuadro Sinoptico Revisoria FiscalDocumento5 páginasCuadro Sinoptico Revisoria FiscalRafael Sanchez0% (1)

- Anexo 04 y 05 Matriz Riesgos OCACDocumento43 páginasAnexo 04 y 05 Matriz Riesgos OCACPepe CácedaAún no hay calificaciones

- Tema #8 Segmentacion de Mercado en Proyectos de InversionDocumento13 páginasTema #8 Segmentacion de Mercado en Proyectos de InversionJACINTO FERNANDEZ JUAN ORLANDOAún no hay calificaciones

- Epp Curso de Seguridad IndustrialDocumento9 páginasEpp Curso de Seguridad IndustrialLuis MendozaAún no hay calificaciones

- Resumen NormasDocumento41 páginasResumen NormasRo AsplanattiAún no hay calificaciones

- El Modelo La Gestión de Personas Como Socio Estratégico (HRBP)Documento15 páginasEl Modelo La Gestión de Personas Como Socio Estratégico (HRBP)Jorge Luis ChamorroAún no hay calificaciones

- Aqualibro-2016c 0Documento100 páginasAqualibro-2016c 0tombino349748Aún no hay calificaciones

- Rubrica Actividad s4 t1Documento4 páginasRubrica Actividad s4 t1Yuri MoranAún no hay calificaciones

- SPI1 G2 E8 Buchón Agua PDFDocumento40 páginasSPI1 G2 E8 Buchón Agua PDFValentina Patino RuaAún no hay calificaciones

- Clase 12 IO Teoria de Colas CostosDocumento10 páginasClase 12 IO Teoria de Colas CostosGabrielaAún no hay calificaciones

- Actividad Individual 1 Contratos DefinitivaDocumento8 páginasActividad Individual 1 Contratos DefinitivaCarlos Andres Salazar JiménezAún no hay calificaciones

- Memoria Descriptiva Trochas El PorvenirDocumento8 páginasMemoria Descriptiva Trochas El PorvenirIsidro Cordova CordovaAún no hay calificaciones

- EST 025 Chuteo de Mineral o Desmonte A Carros MinerosDocumento2 páginasEST 025 Chuteo de Mineral o Desmonte A Carros MinerosDerly Loaiza NinantayAún no hay calificaciones

- Apuntes I. Contrato de Trabajo (Alumnos)Documento11 páginasApuntes I. Contrato de Trabajo (Alumnos)tamaraAún no hay calificaciones

- EvapDocumento4 páginasEvapCesar Quispe MolinaAún no hay calificaciones

- Salario EmocionalDocumento1 páginaSalario EmocionalAdelaida BautistaAún no hay calificaciones

- Carta de Presentacion Isos Consulting - Linea ConsultoriaDocumento4 páginasCarta de Presentacion Isos Consulting - Linea ConsultoriaPuni SherAún no hay calificaciones

- Práctica 4. V-1Documento44 páginasPráctica 4. V-1Kar MityazawaAún no hay calificaciones

También podría gustarte

- S13 TAREA Presupuesto Foodmax SOLUCIONDocumento13 páginasS13 TAREA Presupuesto Foodmax SOLUCIONdzunigacaAún no hay calificaciones

- Primer Control de Lectura 2023-1-290432 - Contabilidad de Costos - 2023-01 - Fc-Preadm05c1mDocumento5 páginasPrimer Control de Lectura 2023-1-290432 - Contabilidad de Costos - 2023-01 - Fc-Preadm05c1mClaritza VillogasAún no hay calificaciones

- Solución Ejercicio 3 Semana 4Documento3 páginasSolución Ejercicio 3 Semana 4Alessander Calle RojasAún no hay calificaciones

- Sesion 7 CASO DE EXPO 7 Metalurgica ANALISIS MARGINALDocumento9 páginasSesion 7 CASO DE EXPO 7 Metalurgica ANALISIS MARGINALPavel Sandoval0% (1)

- Que, Como y para Quien ProducirDocumento4 páginasQue, Como y para Quien Producirvaletovar63% (35)

- A. Tarea 2 - Matemática para Las Finanzas - Adriana ArrescurenagaDocumento11 páginasA. Tarea 2 - Matemática para Las Finanzas - Adriana ArrescurenagacamilaAún no hay calificaciones

- Sesión 3 - Presupuesto Financiero - Caso BásicoDocumento17 páginasSesión 3 - Presupuesto Financiero - Caso BásicoJosue Saul Limascca CalderonAún no hay calificaciones

- VEOLIADocumento2 páginasVEOLIAArveira Corredor GarciaAún no hay calificaciones

- Examen Parcial Ii CostosDocumento6 páginasExamen Parcial Ii CostosEdwin FranK Buny LlamoAún no hay calificaciones

- Ejercicios Integrales de CostosDocumento11 páginasEjercicios Integrales de Costosneluska159Aún no hay calificaciones

- Practica No.1 Empresa SureñaDocumento4 páginasPractica No.1 Empresa SureñaMaria de los SantosAún no hay calificaciones

- Costeo AbcDocumento9 páginasCosteo AbcMISSIBET TORRES MESTANZAAún no hay calificaciones

- Tori SACDocumento16 páginasTori SAC김리사Aún no hay calificaciones

- Plantilla Ejercicio 1 (Promedio y PEPS) - GcamargoDocumento4 páginasPlantilla Ejercicio 1 (Promedio y PEPS) - GcamargoGimar2Aún no hay calificaciones

- CASO PRACTICO No 2 - Costeo X Orden de TrabajoDocumento2 páginasCASO PRACTICO No 2 - Costeo X Orden de TrabajoIdatec ChavezAún no hay calificaciones

- Examen FinalDocumento4 páginasExamen FinalAldair Crispin BarzolaAún no hay calificaciones

- Guia Práctica #10 - Contabilidad de Costos 1 2021Documento11 páginasGuia Práctica #10 - Contabilidad de Costos 1 2021Diana CoronelAún no hay calificaciones

- Practica Calificada #03 Costos EstandarDocumento3 páginasPractica Calificada #03 Costos EstandarAnni AcostaAún no hay calificaciones

- S03.s2 - Solucion EjercicioDocumento6 páginasS03.s2 - Solucion EjercicioJhon Palpa RamosAún no hay calificaciones

- AA3 Grupo1 Pasache Aurora Quispe Castro Benitez LeónDocumento31 páginasAA3 Grupo1 Pasache Aurora Quispe Castro Benitez LeónPedro Benítes RivasplataAún no hay calificaciones

- MUEBLETECH InformeDocumento11 páginasMUEBLETECH InformeLIRLLEY JHADE CISNEROS PALACIOSAún no hay calificaciones

- Materia PrimaDocumento34 páginasMateria PrimaGustavo TadeoAún no hay calificaciones

- Aaa3 - Grupo1 GestionDocumento30 páginasAaa3 - Grupo1 GestionPedro Benítes Rivasplata100% (1)

- Costa Brava Proyección - G3Documento40 páginasCosta Brava Proyección - G3Daniela ChumpitazAún no hay calificaciones

- Tablas Amortiz - Grupo Martes 9amDocumento30 páginasTablas Amortiz - Grupo Martes 9amJans Willan Irigoyen PerezAún no hay calificaciones

- Metodo de Casos Sesion I IpaeDocumento3 páginasMetodo de Casos Sesion I IpaeEmanuel RenteriaAún no hay calificaciones

- Examen Final Costos y Presupuestos 2022-02Documento7 páginasExamen Final Costos y Presupuestos 2022-02Felix Llacua AznaránAún no hay calificaciones

- Caso IntegralDocumento2 páginasCaso IntegralAngélica Zegarra ParedesAún no hay calificaciones

- 9 Solucion Caso TrupevaDocumento2 páginas9 Solucion Caso TrupevaRosario Nicol Ballon VAún no hay calificaciones

- TEF PE y PC Alumnos NDocumento11 páginasTEF PE y PC Alumnos NfrankAún no hay calificaciones

- Caso Flujo de Caja FinalDocumento18 páginasCaso Flujo de Caja FinalKssandra JackelinAún no hay calificaciones

- Tarea Virtual 2 - Contabilidad GerencialDocumento6 páginasTarea Virtual 2 - Contabilidad GerencialyanethAún no hay calificaciones

- Matefi - AmortizacionDocumento21 páginasMatefi - AmortizacionAngeles BautistaAún no hay calificaciones

- Taller Prefinal T1Documento29 páginasTaller Prefinal T1Yamiley NahomiAún no hay calificaciones

- Sesiones 7 y 8 - Costeo Por Órdenes de Trabajo y Costeo Por ProcesosDocumento20 páginasSesiones 7 y 8 - Costeo Por Órdenes de Trabajo y Costeo Por ProcesosSara Angulo HernándezAún no hay calificaciones

- Netalco SacDocumento24 páginasNetalco Sac김리사Aún no hay calificaciones

- Practica Calificada de CostosDocumento7 páginasPractica Calificada de CostosVIRNA GABRIELA ARELLANO ANGELESAún no hay calificaciones

- 01 - Guía de Punto Equilibrio - Ev. ProyectosDocumento2 páginas01 - Guía de Punto Equilibrio - Ev. ProyectosVictor Arias Arrue0% (2)

- Tarea Adicional 1Documento13 páginasTarea Adicional 1Gill SalasAún no hay calificaciones

- Presupuesto EjerciciDocumento6 páginasPresupuesto EjerciciCRISTHIAN GONZALESAún no hay calificaciones

- Ejercicio y Solucion CG Tema CostosDocumento2 páginasEjercicio y Solucion CG Tema CostosYoseph ArqueniAún no hay calificaciones

- Unidad 2. Casos Costeo Abs y Var 2021-1Documento9 páginasUnidad 2. Casos Costeo Abs y Var 2021-1Danghely Vilchez caychoAún no hay calificaciones

- Pregunta 2Documento3 páginasPregunta 2Ricardo Michel Paucar TandaypanAún no hay calificaciones

- PD6-7 2020-2 Presentacià N PDFDocumento243 páginasPD6-7 2020-2 Presentacià N PDFmiguelmt3012Aún no hay calificaciones

- Practica 14Documento11 páginasPractica 14riichar ramosAún no hay calificaciones

- Caso IndustrialDocumento4 páginasCaso IndustrialNicole ValenciaAún no hay calificaciones

- Ca143 Introduccion A La Contabilidad Gerencial: Universidad Peruana de Ciencias AplicadasDocumento27 páginasCa143 Introduccion A La Contabilidad Gerencial: Universidad Peruana de Ciencias AplicadasFarad Vargas Machuca Z.Aún no hay calificaciones

- Costos OrdenesDocumento6 páginasCostos OrdenesClauu Martinez PortalAún no hay calificaciones

- Caso Practico - 29-03-21Documento4 páginasCaso Practico - 29-03-21Luis Trujillo SanchezAún no hay calificaciones

- Caso Costo AbcDocumento7 páginasCaso Costo AbcJheymel RomeroAún no hay calificaciones

- Proyecto Viñedos PinascoDocumento3 páginasProyecto Viñedos PinascoDeysi Viviana YPAún no hay calificaciones

- Costos ABCDocumento16 páginasCostos ABCAbi SuriaAún no hay calificaciones

- Tarea Foodmax SacDocumento4 páginasTarea Foodmax SacBETZAAún no hay calificaciones

- Ejercicio 1 Semana 7Documento7 páginasEjercicio 1 Semana 7AITANA SOFIA REQUEJO VALLEAún no hay calificaciones

- Trabajo Final Gestion Empresarial CorregidoDocumento12 páginasTrabajo Final Gestion Empresarial CorregidoRaul Sebastian Gantiva LozanoAún no hay calificaciones

- Taller CostosDocumento9 páginasTaller CostosSebastian LOZANO MORAAún no hay calificaciones

- Formato Enunciado y Kardex Practica MP C Abc Peps 29.09.2020 Alumnos TareaDocumento12 páginasFormato Enunciado y Kardex Practica MP C Abc Peps 29.09.2020 Alumnos TareaLeon prado de la vegaAún no hay calificaciones

- Casos Practicos ...Documento17 páginasCasos Practicos ...Luz Grecia Mamani QuispeAún no hay calificaciones

- Icg - Casos Costeo Por Órdenes 2022-2Documento21 páginasIcg - Casos Costeo Por Órdenes 2022-2Bryan Nick Espinal LadosAún no hay calificaciones

- RepasoDocumento5 páginasRepasoNicolas Fuentes RuizAún no hay calificaciones

- EB Costos y PresupuestosDocumento2 páginasEB Costos y PresupuestosJarif John Fernandez GutierrezAún no hay calificaciones

- Examen Final ICG 2023 - 01 - OTDocumento2 páginasExamen Final ICG 2023 - 01 - OTCodds 45Aún no hay calificaciones

- CT 2021-02 Integración ContableDocumento123 páginasCT 2021-02 Integración ContableDanghely Vilchez caychoAún no hay calificaciones

- Unidad 3. Casos Ppto Maestro 2021-2Documento36 páginasUnidad 3. Casos Ppto Maestro 2021-2Danghely Vilchez caychoAún no hay calificaciones

- ESS 2 CA42 - SolucionarioDocumento5 páginasESS 2 CA42 - SolucionarioDanghely Vilchez caychoAún no hay calificaciones

- Resumen Pc2 Diseno Org y ProcDocumento8 páginasResumen Pc2 Diseno Org y ProcDanghely Vilchez caychoAún no hay calificaciones

- Asesoría #1 - Ficha de Trabajo 2Documento58 páginasAsesoría #1 - Ficha de Trabajo 2Danghely Vilchez caychoAún no hay calificaciones

- Asesoría N°1 - Ficha de Trabajo 3Documento35 páginasAsesoría N°1 - Ficha de Trabajo 3Danghely Vilchez caychoAún no hay calificaciones

- Unidad 1. Casos Conceptos de Costo 2021-1Documento20 páginasUnidad 1. Casos Conceptos de Costo 2021-1Danghely Vilchez caychoAún no hay calificaciones

- Unidad 2. Casos Costeo Abs y Var 2021-1Documento9 páginasUnidad 2. Casos Costeo Abs y Var 2021-1Danghely Vilchez caychoAún no hay calificaciones

- Introduccion ElectivaDocumento10 páginasIntroduccion ElectivajuliAún no hay calificaciones

- Traspaso Chavez SantosDocumento2 páginasTraspaso Chavez SantosSheila Méndez FarfánAún no hay calificaciones

- Nom 008 STPS 2001Documento14 páginasNom 008 STPS 2001DanielTrujilloAún no hay calificaciones

- Informe Ap5 Diseño de Producto O ServicioDocumento31 páginasInforme Ap5 Diseño de Producto O ServicioFanny ReyesAún no hay calificaciones

- Unidad 3 - Paso 4 - Ejecución y DesarrolloDocumento9 páginasUnidad 3 - Paso 4 - Ejecución y DesarrolloFernando FallaAún no hay calificaciones

- Calidad Eje 2-1Documento17 páginasCalidad Eje 2-1Yarihet OlarteAún no hay calificaciones

- GobernanzaDocumento5 páginasGobernanzaquebradahondayagua2022Aún no hay calificaciones

- C) NUMERO DE FRENTES AUTILIZARDocumento3 páginasC) NUMERO DE FRENTES AUTILIZARfreddypcnelsonAún no hay calificaciones

- El Perú Está Calato - Carlos Ganoza y Andrea StiglichDocumento5 páginasEl Perú Está Calato - Carlos Ganoza y Andrea StiglichAna Lucia HuertasAún no hay calificaciones

- Exposicion Biocombustibles Grupo3Documento11 páginasExposicion Biocombustibles Grupo3ivanaAún no hay calificaciones

- Cuadro Sinoptico Revisoria FiscalDocumento5 páginasCuadro Sinoptico Revisoria FiscalRafael Sanchez0% (1)

- Anexo 04 y 05 Matriz Riesgos OCACDocumento43 páginasAnexo 04 y 05 Matriz Riesgos OCACPepe CácedaAún no hay calificaciones

- Tema #8 Segmentacion de Mercado en Proyectos de InversionDocumento13 páginasTema #8 Segmentacion de Mercado en Proyectos de InversionJACINTO FERNANDEZ JUAN ORLANDOAún no hay calificaciones

- Epp Curso de Seguridad IndustrialDocumento9 páginasEpp Curso de Seguridad IndustrialLuis MendozaAún no hay calificaciones

- Resumen NormasDocumento41 páginasResumen NormasRo AsplanattiAún no hay calificaciones

- El Modelo La Gestión de Personas Como Socio Estratégico (HRBP)Documento15 páginasEl Modelo La Gestión de Personas Como Socio Estratégico (HRBP)Jorge Luis ChamorroAún no hay calificaciones

- Aqualibro-2016c 0Documento100 páginasAqualibro-2016c 0tombino349748Aún no hay calificaciones

- Rubrica Actividad s4 t1Documento4 páginasRubrica Actividad s4 t1Yuri MoranAún no hay calificaciones

- SPI1 G2 E8 Buchón Agua PDFDocumento40 páginasSPI1 G2 E8 Buchón Agua PDFValentina Patino RuaAún no hay calificaciones

- Clase 12 IO Teoria de Colas CostosDocumento10 páginasClase 12 IO Teoria de Colas CostosGabrielaAún no hay calificaciones

- Actividad Individual 1 Contratos DefinitivaDocumento8 páginasActividad Individual 1 Contratos DefinitivaCarlos Andres Salazar JiménezAún no hay calificaciones

- Memoria Descriptiva Trochas El PorvenirDocumento8 páginasMemoria Descriptiva Trochas El PorvenirIsidro Cordova CordovaAún no hay calificaciones

- EST 025 Chuteo de Mineral o Desmonte A Carros MinerosDocumento2 páginasEST 025 Chuteo de Mineral o Desmonte A Carros MinerosDerly Loaiza NinantayAún no hay calificaciones

- Apuntes I. Contrato de Trabajo (Alumnos)Documento11 páginasApuntes I. Contrato de Trabajo (Alumnos)tamaraAún no hay calificaciones

- EvapDocumento4 páginasEvapCesar Quispe MolinaAún no hay calificaciones

- Salario EmocionalDocumento1 páginaSalario EmocionalAdelaida BautistaAún no hay calificaciones

- Carta de Presentacion Isos Consulting - Linea ConsultoriaDocumento4 páginasCarta de Presentacion Isos Consulting - Linea ConsultoriaPuni SherAún no hay calificaciones

- Práctica 4. V-1Documento44 páginasPráctica 4. V-1Kar MityazawaAún no hay calificaciones